oPeniazoch.sk, across Foto: shutterstock

Štvrtkové zasadnutie ECB prinieslo niekoľko zaujímavých výsledkov a posunov v menovej politike. Centrálna banka sa snaží bojovať s infláciou a v tejto snahe jej pomáhajú aj jej nástroje. Jedným z nich je sťahovanie stimulov – čiže ukončenie nákupu štátnych dlhopisov, ktoré sa viac-menej skončilo v plánovanom režime.

Aktuálne čísla inflácie na úrovni ôsmich percent však tlačia ECB k ďalšiemu utesňovaniu menovej politiky, a preto centrálna banka oznámila zvyšovanie sadzieb. Pôjde o prvé zvýšenie sadzieb od roku 2011. Poslednú dekádu sme boli zvyknutí len na ich znižovanie. Posledný intenzívnejší cyklus rastu sadzieb sa odohral v rokoch 2006-2008. Je vysoko pravdepodobné, že teraz nastane znovu.

ECB nevylúčila rast sadzieb o 0,5 % už na najbližších zasadnutiach. Investičné banky ako Deutche Bank či Goldman Sachs už zapracovali tieto skutočnosti do svojich základných scenárov. V júli očakávajú zvýšenie sadzieb o 0,25 %, v septembri a v októbri rast o 0,5 % a v decembri o ďalších 0,25 %. To by znamenalo, že koncom roka sa sadzby vyšplhajú vyššie o jedno percento.

Deutsche Bank očakáva, že do polovice budúceho roka by sadzby mohli atakovať až dve percentá. Tomuto scenáru dáva za pravdu aj Villeroy – šéf Francúzskej centrálnej banky. Vyjadril sa, že neutrálna sadzba ECB – teda tá, ktorá bude efektívne znižovať infláciu a zároveň nezadusí ešte výrazne ekonomický rast, by mohla byť medzi jedným až dvoma percentami.

Rast sadzieb bude predražovať cudzie zdroje. Porastú úroky na hypotékach, štátnych dlhopisoch aj úveroch.

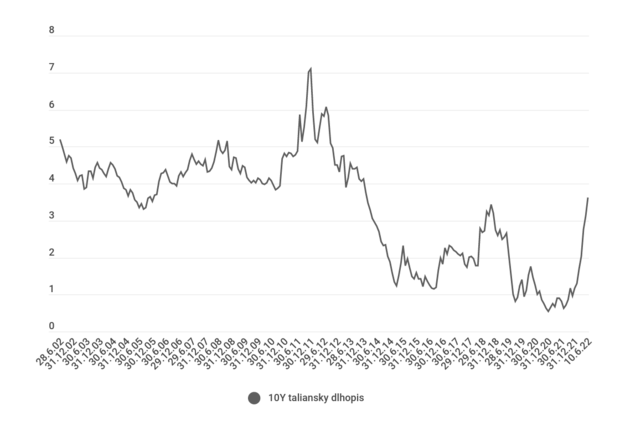

Pozornosť Európy sa teraz začne sústrediť na zadlžené ekonomiky ako Grécko či Taliansko, pretože môžu odštartovať druhú vlnu dlhovej krízy v Európe. Tú prvú Európa riešila v rokoch 2011 -2014 a padla na nej aj Radičovej vláda.

Výnos na desaťročných talianskych dlhopisoch rastie, čo predražuje financovanie štátu

Kedy uvidíme dno akciových trhov?

To, čo sa aktuálne odštartovalo v Európe s rastom sadzieb, už posledného pól roka vidíme v USA. Hypotéky poskočili z 3 % na 5,5 %. Dopyt po nových hypotékach medziročne klesol o 20 %. Aktuálne si hypotéku v USA nemôže kvôli sprísneným podmienkam dovoliť 16 miliónov ľudí a sú odkázaní na nájom. Pred pól rokom by však hypotéky bez problémov dostali.

Žiadosti o refinancovanie poklesli o 75 % medziročne. Akciové trhy vnímajú prichádzajúci problém a reakciou je pokles SP500 o 17 % od úvodu roka a pokles technologického indexu NASDAQ 100 o 25 %. Cyklus zvyšovania sadzieb v USA však ešte nie je na konci. Bude naďalej pokračovať, čo do problémov môže dostať čoraz viac subjektov.

Centrálne banky však nemajú na výber. Musia poškodiť ekonomiku aj trh práce, aby dostali infláciu späť bližšie k dvojpercentnému cieľu. Toto poškodenie spôsobia nepriamo tým, že zdražia peniaze v ekonomike. „Tlačiarne peňazí“ obrazne povedané zamenia za „skartovačky“. Bude dôležité, aby množina subjektov – domácnosti firmy a štáty, ktoré nebudú schopné splácať svoje záväzky, bola dostatočne malá na to, aby sa nespustila reťazová reakcia v bankovom systéme. Ale aby bola dostatočne veľká na to, aby spomalila agregátny dopyt a infláciu.

Problémom ostáva, že tá hranica, kam treba dostať úroky, je neviditeľná. Centrálne banky prestanú zvyšovať úroky až vtedy, keď si vyberú svoju daň v podobe zhoršenia ekonomiky a trhu práce. Dobrým ukazovateľom sa javí byť americká miera nezamestnanosti, ktorá je aktuálne na 3,8 % a nebadať zatiaľ jej masívne zhoršenie. Keď sa však firmám predražia peniaze a ekonomika ochladne, budú musieť znižovať náklady a prepúšťať. Následne číslo nezamestnanosti porastie. Keď sa nezamestnanosť v USA vyšplhá na 6 %, inflácia by mala začať výraznejšie klesať a Fed by mal zastaviť cyklus rastu sadzieb. To bude pre trhy signálom na obrat. Do tej doby musí počet nezamestnaných v USA vzrásť o 3 – 5 miliónov.

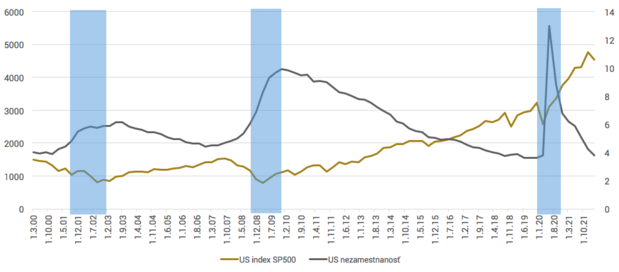

Nárast nezamestnanosti indikoval blížiaci sa koniec klesajúceho trendu na akciovom trhu (modrá zóna)

Budúci týždeň nás čaká dôležité zasadnutie Fedu

Nový týždeň prinesie niekoľko dôležitých zverejnení. Jedným z nich bude zasadnutie rady guvernérov Americkej centrálnej banky, ktorá bude rozhodovať o nastavení menovej politiky. Je pravdepodobné, že Fed zvýši úrokové sadzby o 0,5 % a bude pokračovať v nastavenom kurze ich agresívnejšieho zvyšovania. Dôležitým elementom bude komentár k nasledujúcim zasadnutia.