oPeniazoch.sk, marketwatch;VISA Foto: thinkstock;SITA/AP

V USA je v obehu viac peňazí než kedykoľvek predtým, za lídra v oblasti digitálnych platieb sa považuje Štokholm. Zdá sa, že zákazníci vo veľkých amerických mestách lipnú na hotovosti a neuprednostňujú digitálne platobné systémy tak rýchlo ako spotrebitelia v iných mestách.

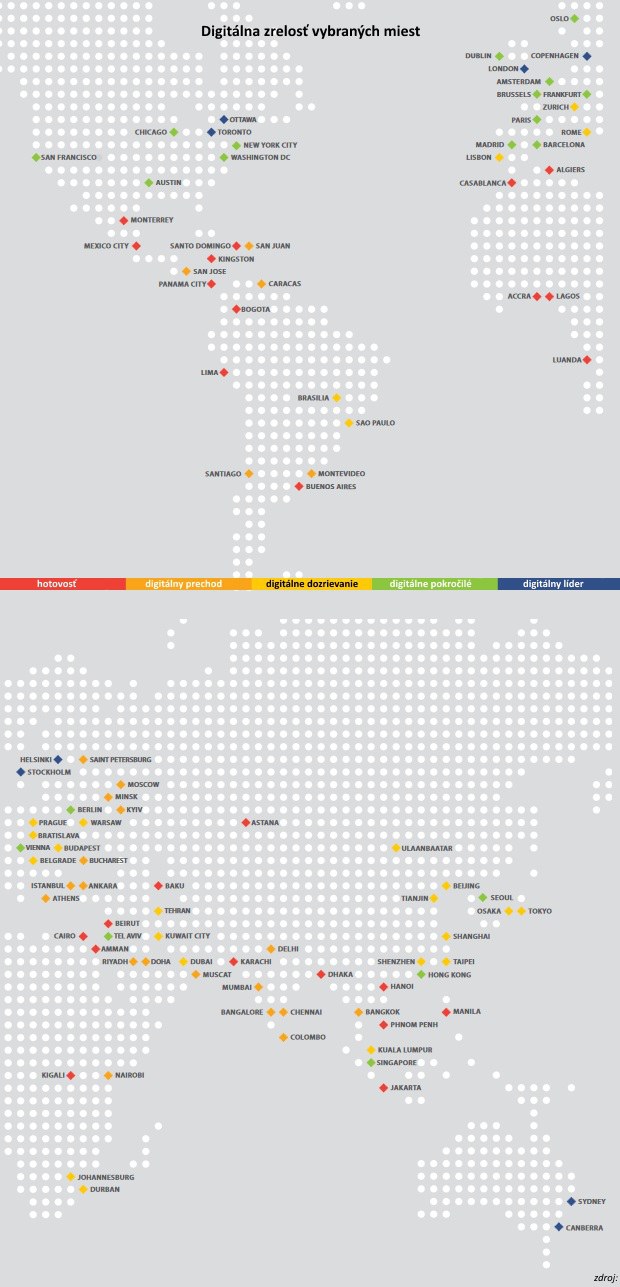

Nová štúdia z dielne Roubini ThoughtLab so sídlom v New Yorku sa zamerala na "digitálnu zrelosť" veľkých miest na celom svete. Objednala si ju kartová spoločnosť Visa.

Štúdia skúmala nakoľko sa v jednotlivých mestách uprednostňujú digitálne platby pred využívaním hotovosti. Visa má očividne záujem o túto tému, usiluje sa, aby spotrebitelia prestali používať hotovostné peniaze. "Zameriavame sa na vyradenie hotovosti z podnikania," povedal generálny riaditeľ spoločnosti Visa Al Kelly v lete tohto roka.

Najnovšia štúdia rozdelila mestá do skupín na základe toho, či boli viac orientované na hotovosť alebo digitálnu alternatívu. Hodnotenia sa zakladali na prieskumoch so spotrebiteľmi a firmami, a na základe údajov zo zdrojov Svetovej banky či Organizácie pre hospodársku spoluprácu a rozvoj (OECD).

Podľa autorov štúdie sú najviac "digitálne zrelé" mestá tie, ktoré majú prevahu mobilných platieb, prístup k on-line bankovníctvu, bankomatov, výhody e-governmentu, a v akej miere kupujúcich využívajú svoje platobné karty. Do tejto množiny patria mestá ako Štokholm, Auckland, Canberra, Kodaň, Helsinki, Londýn, Ottawa, Sydney či Toronto. Žiadne americké mesto sa nepovažuje za "digitálne zrelé". Veľké mestá v USA vrátane Austinu, Chicaga, New Yorku, San Francisca a Washingtonu D.C. patria všetky do množiny, kde ľudia stále viac využívajú hotovosť než digitálne platby.

Štúdia spoločnosti Visa zistila, že mestá, v ktorých sa bežne používa hotovosť, sa nachádzali v Latinskej Amerike, Afrike, na Strednom východe, Rusku a Indii. V mnohých týchto mestách ľudia ani nemajú prístup k bankovým službám, nie to ešte aby preferovali digitálne platby. Mnohí, ktorí nemajú bankové účty, buď nespĺňajú kritériá, alebo ich považujú za príliš drahé. Niektoré banky vyžadujú na sporiacich účtoch minimálne zostatky a účtujú si poplatok, keď zákazníci túto podmienku nesplnia. Hotovosť je pre nich poslednou alternatívou zadarmo.

Prečo v Spojených štátoch stále vládne hotovosť?

Používanie kreditných a debetných kariet v USA vzrástlo, ale mnohí spotrebitelia stále preferujú hotovosť. Hoci mnohé mestá v Spojených štátoch majú infraštruktúru na podporu digitálnych platieb, mnoho ľudí ich prijíma pomalšie. Len 20 % severoamerických spotrebiteľov pravidelne nakupuje prostredníctvom mobilných platieb, vyplýva to z prieskumu spoločnosti Accenture. V skutočnosti objem hotovosti v obehu podľa údajov FEDu rastie, v súčasnosti je v obehu približne 39,8 miliardy bankoviek, čo predstavuje nárast z 25,6 miliardy v roku 2005. Z časti za to môže aj skutočnosť, že niektorí Američania stále nemajú bankové účty. Podľa údajov Federálnej poisťovne pre poistenie vkladov je to približne 10 miliónov rodín, alebo takmer 8 % amerických domácností. Podľa Svetovej banky je celosvetovo približne 2 miliardy dospelých bez bankových účtov, hoci toto číslo postupne klesá. V roku 2014 malo približne o 20 % viac ľudí bankový účet než v roku 2011.

A dokonca aj pre tých, ktorí majú bankové účty, nemusia byť motivácia platiť kartou dostatočná. Ani možnosti využitia inej formy digitálnej platby. "Zmeniť dobre zakorenené návyky spotrebiteľov vôbec nie je jednoduché, mnoho spotrebiteľov nechce, aby boli všetky ich transakcie vysledovateľné. Ak máte fyzickú hotovosť a odovzdáte ju niekomu, je to reálna skúsenosť a veľa ľudí preto hotovosť využíva na udržanie si svojich výdavkových návykov pod kontrolou," povedal Mark Ranta, šéf riešení pre digitálne bankovníctvo v spoločnosti ACI Worldwide pre MarketWatch.

Prečo sú peniaze v iných častiach sveta čoraz menej populárne?

"Krajiny s menším a koncentrovanejším počtom obyvateľov, ako napríklad Švédsko a Veľká Británia, potrebujú často menej času na prechod na digitálne transakcie,“ povedal Michelle Evans z Euromonitor International, ktorá sa zaoberá výskumom trhu.

Spojené kráľovstvo je už tradičným globálnym lídrom v oblasti platobných technológií. Výskumníci z Tufts univerzity nedávno zaradili krajiny podľa ich pripravenosti na bezhotovostný život. Spojené kráľovstvo sa umiestnilo vysoko spolu so Švédskom, Fínskom a Dánskom. Londýn bol jedným z prvých miest na svete, kde nainštalovali bezkontaktnú technológiu, terminál v rámci systému verejnej dopravy.

Platobné spoločnosti, vrátane spoločnosti Visa, profitujú z toho, aby sa spotrebiteľské návyky postupne vzdávali hotovosti. V ťažení smerom k bezhotovostnej spoločnosti niekedy dokonca ponúkajú firmám stimuly, aby hotovosť prestali prijímať úplne. Visa v júli oznámila, že poskytne 10 000 dolárov vybraným 50 americkým reštauráciám a predajcom potravín, ktorí prestanú akceptovať hotovosť v prospech platobných kariet a mobilných platieb. Adam Wand, zodpovedný za verejnú politiku spoločnosti Visa, uviedol, že spoločnosť chce, aby spotrebitelia mali pri platbách možnosť výberu, čo môže stále zahŕňať aj hotovosť.

Aký by bol najväčší úžitok z prechodu na digitálny platobný systém? Výskumníci hovoria o nákladoch na hotovosť zo štyroch perspektív: spotrebiteľov, podnikov, bánk a vlád. Spotrebitelia uhrádzajú poplatky za využitie bankomatov, alebo náklady na návštevu pobočky banky. Firmy majú náklady na prepravu a uskladnenie hotovosti, v prípade bánk sú to náklady na logistiku, vrátane zásobovania bankomatov a skladovania a prepravy peňazí – najmä v krajinách v rozvojovom svete sú to väčšie bezpečnostné a infraštruktúrne výzvy. Pokiaľ ide o vlády, existujú náklady na tlač peňazí a na "daňové úniky“, teda peniaze, ktoré sa vládam nepodarí nikdy vyzbierať, kvôli nepriznaným transakciám v hotovosti. Napríklad USA minú každoročne 200 miliárd dolárov na to, aby udržali hotovosť v obehu.

Bezhotovostná spoločnosť je ešte ďaleko

Napriek rôznym čiastkovým úspechom v niektorých škandinávskych krajinách, úplná prechod na bezhotovostnú spoločnosť nie je vôbec jednoduchý. Prechod by mohol byť sám o sebe nákladný, pretože krajiny budú potrebovať správnu infraštruktúru na podporu bezhotovostnej ekonomiky. Digitálne transakcie môžu priniesť transparentnosť do podnikania, ale nie každý by to považoval za pozitívne. Stále je veľa ľudí, ktorí používajú peniaze výhradne kvôli ich anonymite. Určitú rolu zohráva aj čas, na rozdiel od hotovostných transakcií, ktoré sa dajú realizovať okamžite, mnoho transakcií digitálneho bankovníctva trvá niekoľko hodín alebo aj dlhšie. Ak chcú byť krajiny bezhotovostné, toto oneskorenie by bolo nutné najskôr odstrániť. Okrem toho digitálne bankovníctvo si vyžaduje určité technické vybavenie, napríklad smartfón, ak chce obchodník prijímať platby kartou, bez terminálu to asi nepôjde. Z prieskumu výskumného centra Pew vyplynulo, že asi 54 % respondentov v rozvíjajúcich sa a rozvojových krajinách v roku 2015 využívali internet aspoň príležitostne alebo vlastnili inteligentný telefón.

V prospech hotovosti hovorí aj volatilita finančného systému. Spotrebitelia sa môžu cítiť komfortnejšie, ak majú v rukách hotovosť, než svoje peniaze digitálne uložené na bankových účtoch. Dokazujú to aj postoj niektorých Európanov, ktorí by radi naďalej využívať hotovosť v krajinách, v ktorých vlády zaviedli obmedzenia na hotovostné transakcie. Nehovoriac o kybernetickej bezpečnosti, kedy hackeri opakovane prelomili platobné systémy maloobchodníkov, ale dokonca aj niektorých centrálnych bánk. V Bangladéši a Ekvádore sa im podarilo odcudziť milióny.

Hotovosť má ale svoje limity. Dnes sa už všetko snažíme robiť v kontexte digitálnej ekonomiky. Zvažujeme odhaliť niektoré svoje osobné údaje, aj vedome, že by sa mohli zneužiť, výmenou za možnosť nakúpiť si on-line s dopravou tovaru až pred dvere domova. Ale vo svete, kde podľa odhadov je stále ešte 85 % celosvetových transakcií realizovaných v hotovosti, máme pred sebou ešte dlhú cestu.