oPeniazoch.sk, portfolio Foto: thonkstock

Stále viac a viac, platíme pri pokladni len priložením karty k terminálu. Ale rovnako často počúvame aj kuvičie hlasy, že nám kvôli tomu môže niekto vybieliť účet, či aspoň ukradnúť dôverné osobné údaje.

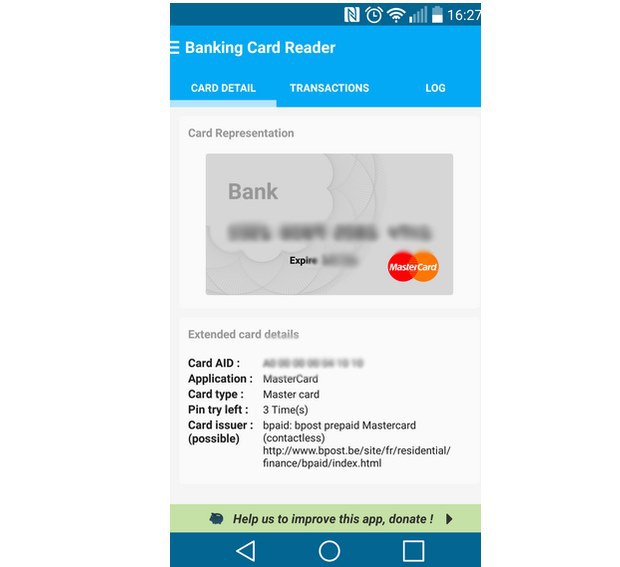

Stačí pár minút hľadania v Play Store a na svoj smartphone nájdete aplikáciu, ktorá dokáže čítať informácie uloženeé na platobnej karte, vrátane tých vhodných na zneužitie. Hoci táto apka pracuje celkom komplikovane, profesionálny hacker by pravdepodobne touto cestou nešiel. Ale prečo potom tie obavy ohľadom krádeže? Pozrime sa, čo je pravda o NFC kartách a čo iba legenda.

Aplikácie ako Banking Card reader, alebo o niečo jednoduchšia Jackless, urobí z vášho telefónu čítačku. Z karty prostredníctvom nej vytiahnete napríklad číslo karty, dátum vypršania platnosti, denné dáta uložené na čipe karty, koľkokrát ešte môžete opakovať pokus vloženia PIN kódu, a výpis predchádzajúcich transakcií zoradených napríklad podľa dátumu.

Vyvstáva jediná otázka. Čo si počnú podvodníci s takýmito informáciami? V podstate prichádzajú do úvahy dve veci. Vytvoria sa tzv. klon karty, ktorú dokážu použiť v obchode pri platení, alebo zneužijú kartu online. Vytvoriť si na základe stiahnutých údajov klonovanú kartu nie je vôbec jednoduché, známe sú však prípady, kedy sa to podarilo. S klonovanou kartou sa dá bezdotykovo platiť do daného limitu 20 eur, vyššie sumy vyžadujú zadanie PIN kódu. Z tohto dôvodu sa to podvodníkom jednoducho neoplatí.

Oveľa väčší je profit z phishingových útokov, alebo inštalácie minikamery, alebo čítačky na bankomaty, či preniknúť do systému prijímania platieb obchodníkov. Napríklad fyzická krádež karty a jej nabitie do Apple Pay je oveľa jednoduchšie, než lov dát z NFC a krvopotné klonovanie. To je jeden z dôvodov prečo okrem iného nepočuť o tom, že by sa bezdotykové karty falšovali. Karty bez čipu, iba s magnetickým prúžkom bolo oveľa jednoduchšie kopírovať, ale tento typ už banky nepoužívajú. Iné je to ale s online zneužitím. To je hračka aj pre amatéra v odbore, pretože aj napriek varovaniu a prosbám kartových spoločností ešte stále existujú internetové obchody, ktoré berú hrozbu zneužitia na ľahkú váhu a pri platbe nevyžadujú zadanie CVC / CVV kódu zo zadnej strany karty. Tieto obchody síce vyžadujú registráciu, ale tú si jednoducho vytvoríte na falošné meno a e-mailovú adresu.

Zadarmo ponúkané aplikácie majú svoje limity, aby sa nedali zneužiť na krádež údajov. Naraz dokážu čítať iba údaje z jednej karty a softvér tieto údaje neukladá. Ak sa v peňaženke vedľa platobnej karty nachádza aj iná karta, napríklad na vstup do zamestnania, môže to spôsobiť komplikácie. Aplikácia pracuje aj cez prekážky ako je napríklad oblečenie, či dokladovka, ale pri načítaní údajov je nutné pritlačiť mobil ku karte aj na niekoľko sekúnd, kým prebehne skenovanie.

Kartové spoločnosti tvrdia, že nehrozí žiadne nebezpečenstvo. Pri použití bezdotykových kariet sa nedajú stiahnuť údaje z karty, ktoré by sa dali zneužiť, k dispozícii sú len obmedzené informácie, napríklad meno držiteľa karty sa nedozviete. Aj použitie údajov je obmedzené. Rovnako aj väčšina internetových predajcov veľmi starostlivo postupuje v prípade platby kartou, neuspokoja sa zadávaním len niektorých údajov, pretože v prípade zneužitia karty sa skúma aj miera zodpovednosti predajcu.

Banky veľmi úspešne dokážu monitorovať transakcie s konkrétnou kartou, niektoré dokonca až v takej miere, že ak sa vyfiltruje platba, ktorá nezodpovedá zvyklostiam klienta, telefonicky ho kontaktujú, či nie je potrebné kartu zablokovať. Robí to napríklad aj Poštová banka. "Často sa stáva, že práve banka prvá informuje klienta o zneužití, prípadne potenciálnom riziku zneužitia jeho platobnej karty. Takúto kartu banka ruší a na vlastné náklady vydáva klientovi novú platobnú kartu s novým PIN číslom," vysvetľuje Anna Tkáčová, hovorkyňa Poštovej banky.

Samozrejme je v každého záujme aby si svoje výdavky sledoval. Veľmi populárna je SMS notifikácia po každej platbe, ktorá bola po prvý krát celosvetovo predstavená v roku 1998. Ide o rýchlu a efektívnu spätnú väzba pri nákupoch, pri neoprávnenej platbe môžete okamžite kontaktovať svoju banku aby kartu zablokovala. Niektoré banky majú túto službu zahrnutú v polatkoch."Táto služba je napr. zahrnutá v rámci poplatku za vedenie Dobrého účtu od Poštovej banky. Klient tak má prehľad o každej transakcii, ktorá sa na jeho účte kartou vykoná," hovorí A. Tkáčová.

MasterCard zaviedla pre bezpečnejšie nákupy na internete štandard, MasterCard SecureCode, vďaka ktorému držitelia kariet zapojených do programu získajú jednoznačnú identifikáciu. Navyše, drvivá väčšina internetových obchodov "nevidí " údaje o klientovi, pretože online platby neprebiehajú na stránke obchodníka, ale na zabezpečenej stránke banky. Napriek tomu sa odporúča, aby si každý nastavil vlastný limit nielen na výber hotovosti, ale aj na platby, ktorý vyhovuje jeho požiadavkám. Visa Europe uviedla, že miera zneužívania bezdotykových kariet vzhľadom k obratu je veľmi nízka, približne 0,12 percenta, čiže zo sto libier je to 1,2 penny.

Držiteľ karty nemusí maž obavy ohľadom neoprávnených transakcií, ak sa stane obeťou zneužitia, banka, ktorá mu kartu vydala ho aj odškodní. V zásade existujú dve situácie, že niekto zneužije platobnú kartu. Pre obe platia v podstate rovnaké bezpečnostné pokyny obsiahnuté v zmluve uzatvorenej s bankou, ktoré musia byť zákazníkom v každom prípade dodržané. Napríklad, že najneskôr do 30 dní od doručenia výpisu musí byť zneužitie karty nahlásené banke, alebo že tretia osoba nesmie mať prístup k údajom karty ako je PIN kód. "V prípade krádeže, či straty platobnej karty zodpovednosť majiteľa účtu za transakcie uskutočnené stratenou, alebo ukradnutou kartou končí v okamihu oznámenia straty alebo krádeže karty banke," hovorí Juraj Štefanovič z odboru komunikácie ČSOB. "V prípade, že klient fyzicky platobnú kartu vlastní a prišlo k jej zneužitiu, napr. v dôsledku tzv. skimmingu (skopírovanie údajov z karty a následné neautorizované použitie), ČSOB vypláca celú sumu," dodal. V ostatných prípadoch sa musí preveriť každá sporná platba a ak sa zistí, že šlo o zneužitie, banka vracia klientovi plnú sumu. "Ak sa šetrením preukáže hrubá nedbanlivosť klienta, alebo priame zavinenie či úmysel zneužiť svoju kartu, je zodpovednosť za škody prenesená na klienta v súlade so Zákonom o platobných službách a dohodnutými zmluvnými podmienkami" vysvetľuje Štefanovič.

Ak ide o zneužitie platobnej karty v zahraničí, priemerná doba prešetrenia reklamácie je závislá od partnerov zahraničných bánk. "Spravidla je to 45-50 dní od podania reklamácie, v zložitých prípadoch môže byť lehota riešenia max. 6 mesiacov. Pokiaľ ide o zneužitie tzv. skimmingom, reklamácie sa spravidla vybavujú od 2 do 5 dní po ich prijatí," hovorí o časových horizontoch Štefanovič. "Ak ide o zneužite u obchodníkov slovenských bánk, lehota na vyplatenie spornej sumy je max. do 30 kalendárnych dní."