Dominik Hapl

analytik Across Private Investments

Na Slovensku sa stále stretávame s averziou k investovaniu. Má to historicky zakorenený základ v nedôvere v rámci širokej spoločnosti. Neveríme politikom, neveríme inštitúciám, neveríme v spravodlivých sudcov a neveríme ani finančným inštitúciám. Má to častokrát svoje objektívne dôvody.

Neraz sme počuli alebo sme sami naleteli na lep špekulantom či podvodníkom, ktorí nás pripravili o dôveru v ostatných. Častokrát však potom odmietame všetko aj keď si tým niekedy viac škodíme.

Investovanie vás chráni, neinvestovanie prerába

Nech sa na to pozrieme z akejkoľvek strany, investovanie chráni vaše peniaze pred infláciou v dlhodobom horizonte. Aj napriek turbulenciám na finančných trhoch, ktoré tu sú, boli a budú, investovanie dokáže ochrániť a zhodnotiť váš majetok. A v časoch vysokej inflácie aspoň minimalizovať jej dopady. Stačí si správne vybrať. Ak ste doteraz nikdy do ničoho neinvestovali, len v posledných piatich rokoch ste zaznamenali ušlí zisk viac ako 20,4 % (za predpokladu, že ste vyvážený investor, pre ktorého je vhodné široko diverzifikované portfólio s rozdelením 40 % akcie, 40 % dlhopisy a 20 % alternatívne investície). A to aj napriek turbulenciám, ktoré sme tu v posledných rokoch mali ako covid, vojna, vysoká inflácia či turbulencie v bankovom sektore. V preklade to znamená, že pri 10 000 € na bežnom účte ste nezarobili 2 000 € (ušlý zisk), ktoré ste dnes mohli mať.

Priložený graf ukazuje historický vývoj takto nasimulovaného portfólia a jeho každodennú hodnotu v sledovanom období.

Treba ale tiež objektívne priznať, že so správou a investovaním sú spojené poplatky, ktoré by pri takomto portfóliu dosiahli priemernú hodnotu na úrovni 0,65 % p.a. – v priemere, ktoré by mierne znížili celkový výsledok.

Inflácia v ďalších rokoch odhryzne z úspor viac ako v minulosti

Nezainvestovanie prostriedkov je však len jedna strana mince. Prostriedky svojim nezainvestovaním na jednej strane prišli o viac ako 2 000 eur ušlého zisku, no na druhej strane vplyvom 5 ročnej inflácie prostriedky stratili ďalšiu nemalú časť aj zo svojej kúpnej sily.

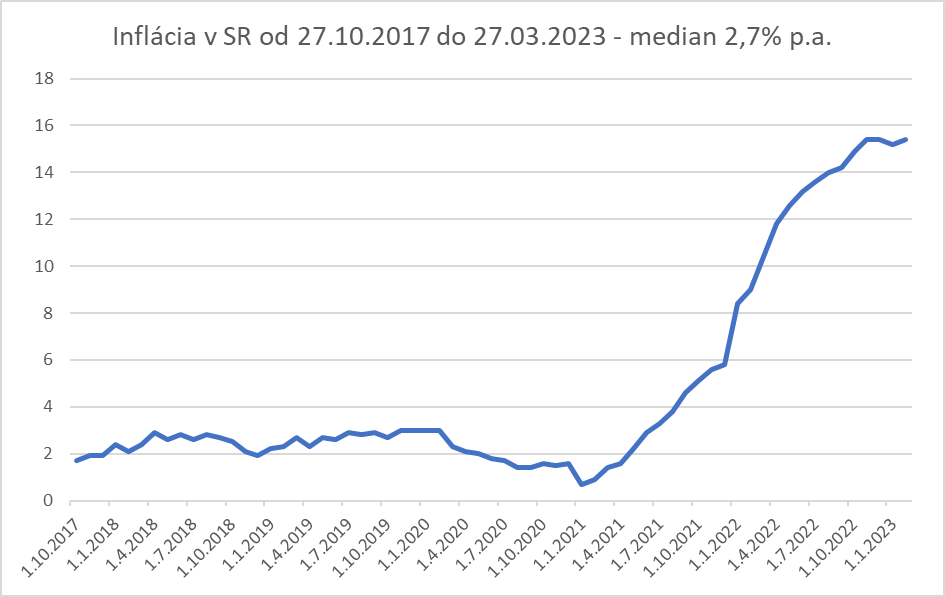

Mediánová inflácia v sledovanom období bola v SR na úrovni 2,7 % ročne a vzhľadom na súčasný vývoj je predpoklad, že v ďalších rokoch bude toto číslo vyššie ako v tých minulých (Tabuľka 2).

Hovorí o tom aj posledná prognóza NBS z marca 2023, ktorá naznačuje, že inflácia pod 5 % neklesne ešte ani v roku 2025. Prostriedky na bežnom účte tak vplyvom inflácie stratili za posledných 5 rokov minimálne 10 % kúpnej sily a v najbližších troch stratia ďalších 20 % kúpnej sily, ak inflačný vývoj bude podľa predpokladov NBS (Tabuľka 3).

Pri investovaní existuje vždy riziko kolísania investovanej sumy. Avšak v dlhodobom horizonte je vysoká pravdepodobnosť, že investor bude v pluse a ochráni sa pred infláciou, pretože dlhodobý výnos napríklad široko diverzifikovaného portfólia 40/40/20 sa pohybuje od 6 do 8 % p.a.. Pričom inflácia sa pohybuje na úrovni 2 %. Na strane druhej neinvestovaním máme 100 %-nú istotu, že za 10 rokov prídete minimálne o 20% kúpnej sily peňazí a pravdepodobne v období vysokej inflácie, ktoré aktuálne zažívame, bude toto znehodnocovanie výraznejšie a rýchlejšie.