Trh kolektívneho investovania po prechode na euro

Už o niekoľko rokov zavedie Slovenská republika euro ako svoju národnú menu. V menovej oblasti sa tak zavŕši integračný proces Slovenska do európskych štruktúr. Podľa vládou schváleného plánu sa za termín zavedenia eura v SR považuje 1. január 2009.

Otázkou, akým spôsobom ovplyvní vstup Slovenska do Európskej menovej únie slovenský fondový biznis, sa posledný septembrový víkend zaoberali aj účastníci konferencie Kolektívne investovanie na Slovensku 2005.

Ako sa bude po vstupe do menovej únie správať slovenský investor? Ovplyvní prechod na jednotnú európsku menu nejakým spôsobom jeho rozhodovanie? Akým spôsobom sa zmenia preferencie investorov? Majú správcovské spoločnosti túto problematiku zanalyzovanú a kde očakávajú najväčšie problémy? Tieto a podobné otázky boli predmetom rýchleho dotazníkového prieskumu, ktorý sa uskutočnil na konci septembra 2005 jednak vo všetkých desiatich slovenských správcovských spoločnostiach, jednak u temer stovky účastníkov konferencie Kolektívne investovanie na Slovensku 2005, ktorí tak na účely tejto analýzy reprezentovali vybranú vzorku odbornej verejnosti. V mnohých názoroch na budúci vývoj sa odpovede zástupcov investičnej verejnosti zhodovali s odpoveďami predstaviteľov správcovských spoločností (pozn. I. B.: ako zvykneme hovoriť u nás na strednom Slovensku – v asset manažmentoch), viackrát sa však ukázalo, že očakávania týchto dvoch skupín sú odlišné.

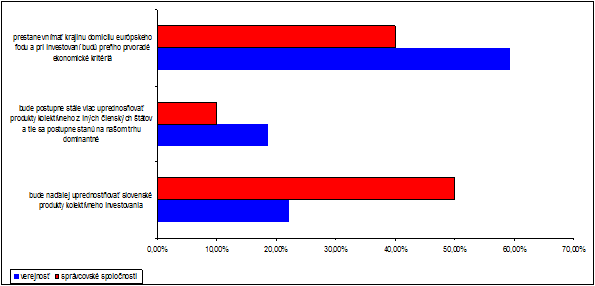

Bude priemerný slovenský investor uprednostňovať domáce alebo zahraničné fondy?

Polovica správcovských spoločností očakáva, že slovenskí investori budú naďalej uprednostňovať domáce fondy kolektívneho investovania pred zahraničnými. Tento názor však má iba 22 % opýtaných z radov odbornej verejnosti, väčšina sa v tejto otázke prikláňa skôr k názoru, že investorov nebude zaujímať domicil fondu a pri rozhodovaní budú pre neho prvoradé ekonomické kritériá. Názor, že domicil fondu nebude pre investora pri rozhodovaní o umiestnení jeho investície určujúcim faktorom, zastáva 40 % správcovských spoločností (Graf 1)

Graf 1: Priemerný slovenský investor po vstupe SR do menovej únie:

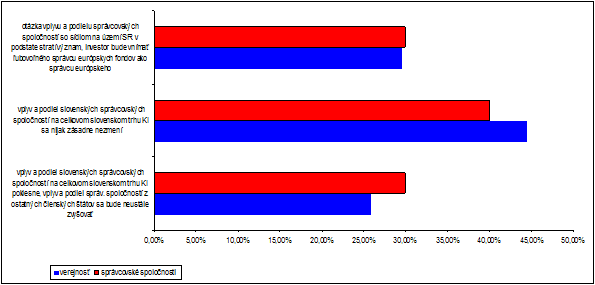

Zmení sa postavenie slovenských správcovských spoločností po vstupe SR do menovej únie?

V porovnaní s predchádzajúcou otázkou dosiahli pri odpovediach na túto otázku zástupcovia správcovských spoločností väčšiu zhodu s odbornou verejnosťou. Obe skupiny respondentov neočakávajú výraznú zmenu postavenia slovenských správcovských spoločností na trhu. Avšak kým odpovede zástupcov správcovských spoločností na túto a predchádzajúcu otázku vzájomne korelujú, odpovede odbornej verejnosti sú poznačené väčšou neistotou v odhade situácie: odborníci síce neočakávajú výraznú zmenu postavenia slovenských správcovských spoločností na trhu, predpokladajú však zmenu správania investorov v tom, že domicil fondov nebude pre nich jedným z primárnych kritérií pri investičných rozhodnutiach (Graf 2).

Graf 2: K postaveniu slovenských správcovských spoločností po vstupe SR do menovej únie:

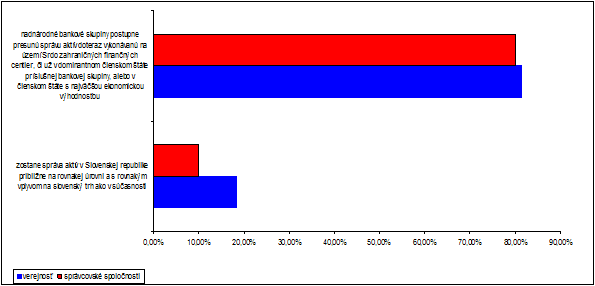

Presunie sa správa aktív, ktorú vykonávajú správcovské spoločnosti, do zahraničia, alebo zostane na Slovensku?

V odpovediach na túto otázku sa obe skupiny respondentov v dosť veľkej miere zhodli. Trh očakáva, že po tom, čo Slovensko vstúpi do menovej únie, bude postupne presunutá správa finančných aktív subjektov kolektívneho investovania mimo územie Slovenska – do nadnárodných finančných centier (Graf 3). Toto očakávanie do istej miery korešponduje s názorom, že priemerný investor postupne prestane vnímať krajinu domicilu európskeho fondu, a to aj preto, že euro bude „materskou“ menou investora. V súčasnosti, keď národnou a investične prevažujúcou menou je koruna, investor logicky uprednostňuje fondy denominované v slovenskej mene. Aj keď pojmy „správa aktív“ a „činnosť správcovskej spoločnosti“ nemajú úplne totožný význam, dôsledkom očakávaného presunu správy aktív mimo územia Slovenska by predsa len malo byť zmenšenie významu, resp. vplyvu slovenských správcovských spoločností.

Graf 3: V súvislosti s postavením a úlohou slovenských správcovských spoločností po vstupe SR do menovej únie:

Zmení sa trhový podiel predajov dlhopisových a peňažných fondov?

Slovenský trh kolektívneho investovania je v súčasnosti charakteristický vysokým podielom predajov peňažných a dlhopisových fondov. Správcovské spoločnosti, ako aj odborná verejnosť predpokladajú, že investori postupne zmenia svoje správanie a svoje investičné prostriedky začnú presúvať do iných typov fondov (Graf 4). Táto skutočnosť však nebude ovplyvnená vstupom Slovenskej republiky do menovej únie, ale inými ekonomickými dôvodmi. Trend postupného znižovania podielu peňažných a dlhopisových fondov na celkových predajoch fondov na Slovensku je možno pozorovať už v súčasnosti. Dôvodom je jednak postupné zmenšovanie úrokového diferenciálu medzi slovenskou korunou a eurom, jednak postupné zmenšovanie výnosov z investícií do peňažných a dlhopisových fondov.

Graf 4: Trhový podiel predaja peňažných a dlhopisových fondov na Slovensku:

Očakávané riziká procesu zavedenia eura vo vybraných oblastiach

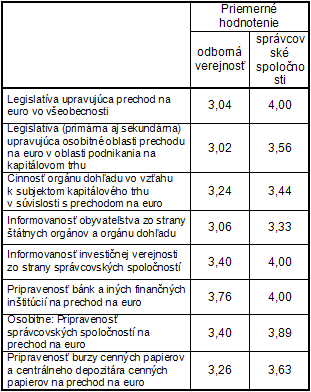

Účastníci prieskumu z oboch skupín boli požiadaní, aby uviedli svoj názor na mieru očakávaných rizík a problémov pri prechode na euro, a to v niektorých vybraných oblastiach súvisiacich s kolektívnym investovaním. Svoje hodnotenie mali kvantifikovať jedným z piatich stupňov stupnice od 1 do 5, kde stupňom 1 na jednom konci stupnice sa mal označiť stav očakávania výrazných problémov, naopak, stupňom 5 na opačnom konci stupnice očakávanie, že hodnotená oblasť bude takmer bez problémov.

Priemerné odpovede vo všetkých oblastiach sa pohybujú v pásme očakávania istých problémov, ktoré však budú rýchlo riešiteľné, resp. menej závažné. Väčšina odpovedí respondentov sa pohybovala na úrovni stupňov 3 a 4. Priemerné hodnoty odpovedí pre jednotlivé hodnotené oblasti oboma skúmanými skupinami sú uvedené v nasledujúcej tabuľke.

Tabuľka: Očakávania problémov pri prechode na euro

Význam jednotlivých hodnotiacich stupňov je nasledujúci:

- očakávame výrazné problémy

- očakávame problémy, z ktorých niektoré môžu mať výrazný vplyv

- očakávame isté problémy, avšak ich celkový výskyt a rýchlosť ich odstraňovania sa štatisticky nebude vymykať z obvyklého priemeru

- očakávame pomerne hladký vývoj a implementáciu s obvyklými avšak nevýraznými alebo rýchlo riešiteľnými ťažkosťami

- očakávame, že táto oblasť bude takmer bez problémov

Ambíciou autorov nebolo vykonať a zanalyzovať plnohodnotný prieskum mienky štatisticky vybranej vzorky zástupcov investičnej verejnosti a správcovských spoločností, ale získať skôr základnú predstavu o niektorých názoroch o vplyve zavedenia eura na kolektívne investovanie na Slovensku. Vzhľadom na zloženie účastníkov prieskumu bolo možné očakávať, že potenciálneho klienta správcovských spoločností budú vnímať ako investora, ktorý má o finančnom trhu prehľad, ktorý si uvedomuje príležitosti a riziká spojené s kolektívnym investovaním a ktorého rozhodnutia sú ekonomicky racionálne. Výsledky prieskumu boli určite týmito predpokladmi ovplyvnené. Napriek tomu ich je možné považovať za veľmi zaujímavý prvý súbor názorov odbornej verejnosti na vybrané problémy spojené s vplyvom vstupu do eurozóny na kolektívne investovanie.

Je však potrebné poznamenať, že v skutočnosti väčšina slovenských (a nielen slovenských) investorov pri svojom rozhodovaní neuplatňuje čisto ekonomické kritériá ako prvoradé. Napríklad výrazný nárast investícií