Čo všetko obsahuje životné poistenie spojené so sporením

Vo všeobecnosti môže byť poistnou udalosťou úplne všetko. S výnimkou teroristických útokov a živelných pohrôm. Riziká takéhoto druhu už poisťovne odmietajú, vzhľadom na negatívne skúsenosti, brať na svoje „triko“. Klient má tak na výber z množstva produktov zameraných na životné i neživotné poistenie. V západnej Európe v štatistikách o poistných produktoch prevláda životné poistenie. Na slovenskom trhu je pomer opačný, no poisťovne očakávajú v priebehu pár rokov trend nastolený západnými Európanmi.

Súčasná ponuka životného poistenia je rozmanitá, pričom klient si môže byť istý, že práve tá jeho poistka je neporovnateľná s inou. Každý poistný produkt je sám osebe jedinečný, ponúka rôzne kombinácie poistení pri rôznych sadzbách a zľavách, zohľadňujúce už vlastnené poistky. Tento fakt iba potvrdzuje presvedčenie tých, ktorí hovoria, že poistka sa nekupuje, ale predáva.

Aktuálna ponuka životných poisťovní zahŕňa poistky úrazové, poistenie na následky trvalého úrazu, oslobodenie od platenia poistného, poistenie kritických chorôb, hospitalizáciu, rekonvalescenciu, čas nevyhnutného liečenia, poistenie života či dožitia sa konca poistnej zmluvy.

Koľko zaplatiť za poistku

Kúpa poistky v mnohom pripomína kúpu bicykla. Budúci cyklista si vyberá podľa toho, na čo bude svojho železného koňa používať – horský bicykel do hôr, cestný na cesty. Následne má možnosť vybrať si farbu, osvetlenie, blatníky, odpruženie, typ sedačky, pedále… Inak povedané, určite si nikto nekúpi bicykel, ktorý mu ako prvý predstaví predávajúci bez toho, aby vedel, na čo sa bude používať. Rovnaký postup by mal byť aj pri podpisovaní poistnej zmluvy. Klient by mal povedať, kvôli čomu chce mať poistku, na čo všetko chce byť poistený a koľko by mala poisťovňa vyplatiť v prípade vzniku poistnej udalosti. Ak klient nepovie, čo chce, môže sa veľmi ľahko stať, že si kúpi detský bicykel, na ktorom nebude môcť jazdiť.

Výška mesačnej alebo ročnej platby závisí, samozrejme, v prvom rade od možností samotného klienta. Pri nastavovaní poistky podľa možnosti platiť ju však hrozí nebezpečenstvo, že klient bude nedostatočne poistený alebo bude poistený aj na tie udalosti, ktoré nepotrebuje (pri niektorých produktoch poisťovní sa vyžaduje minimálna ročná platba poistného, ktorá sa dá dosiahnuť iba zvyšovaním poistných súm). Nedá sa povedať, že na životné poistenie stačí 500 alebo tisíc korún. Každý klient je jedinečný a tomu sa nastavuje aj platba za poistku.

Na koľko byť poistený

Poistka má byť šitá na mieru. Zmluva nemá znieť na ľubovoľnú poistnú sumu. Výška poistných súm by mala zohľadňovať výšku záväzkov (splatenie hypotekárneho úveru, spotrebného úveru, splátok splátkového predaja…), sumy prostriedkov potrebných na zabezpečenie na určitý čas dopredu (výška mesačných výdavkov prenásobená počtom mesiacov, na ktoré sa vyžaduje zabezpečenie) a nákladov spojených so samotnou poistnou udalosťou (napríklad v prípade smrti poisteného výdavky spojené s jeho pohrebom, v prípade úrazu náklady na liečenie alebo na nákup zdravotných pomôcok).

Všeobecne sa dá povedať, že výška poistnej sumy závisí od veku poisteného. Mladý človek bez záväzkov životnú poistku nepotrebuje, pretože od jeho príjmov je závislý iba on sám. Na druhej strane, človek s rodinou a úvermi na krku by mal byť poistený na vysokú sumu. V starobe a po splatení všetkých úverov a zbavení sa záväzkov by sa poistná suma mala znížiť. Ak sú poistné plnenia nastavené nesprávne, poistený platí za službu, ktorú nepotrebuje, resp. platí za niečo, čo ho v prípade poistnej udalosti dostatočne nezabezpečí.

Príklad:

Predstavme si ženatého muža vo veku 30 rokov, ktorý má dve deti a spláca hypotéku. Výška nesplateného dlhu je 560 000 Sk. Mesačné výdavky rodiny sú 20 000 Sk. Aká vysoká má byť poistná suma v prípade smrti? Stanoviť výšku poistnej sumy iba na nesplatenú časť dlhu by nebolo správne, pretože jeho rodina bude musieť čeliť situácii straty jedného mesačného príjmu, pričom výdavky sa výrazne neznížia (nájomné, strava, ošatenie, drogéria…). Aby bola rodina dostatočne zabezpečená, treba sčítať jednotlivé záväzky a výdavky: 560 000 Sk + 20 000 Sk x 12 – 24 mesiacov = 760 000 Sk až 1 040 000 Sk. Poistná suma v prípade smrti by sa tak mala nachádzať niekde v uvedenom intervale. Ak by sa mala hypotéka zrušiť predčasným splatením, treba pripočítať ešte sankčné poplatky.

Na ako dlho byť poistený

Životné poistenie sa dá dohodnjúť tak na dobu určitú, ako aj na dobu neurčitú. Odporúčaná minimálna doba na trvanie životnej poistky sa odhaduje na desať rokov. Za tento čas by totiž mal mať klient na svojom účte nasporených viac prostriedkov, ako do nej vložil. Poistenie má charakter dlhodobý. Čo sa týka Slovenska, tak v priemere zmluvy životného poistenia majú dĺžku 15 – 20 rokov.

Každý finančný produkt niečo stojí a poplatky spojené s uzavretím životnej poistky sa uhrádzajú v prvých rokoch platnosti poistnej zmluvy. Z toho dôvodu sa pre poisteného oplatí mať zmluvu na dlhší čas, pretože uzavretím ďalšej zmluvy musí opäť uhradiť poplatky. Ďalší negatívom krátkodobých zmlúv je vzrastajúci vek poisteného. S vyšším vstupným vekom rastie aj rizikové ohodnotenie, a teda aj výška poistného. Ak je súčasťou poistenia oslobodenie od platenia poistného, poisťovňa bude platiť iba do konca trvania zmluvy. Pre klienta je tak výhodnejšie mať dlhotrvajúcu zmluvu. V neprospech dlhodobých zmlúv hovorí fakt, že ponuka poisťovní sa obmieňa a za pár rokov môžu prísť s novým produktom, ktorý môže byť vo viacerých smeroch výhodnejší.

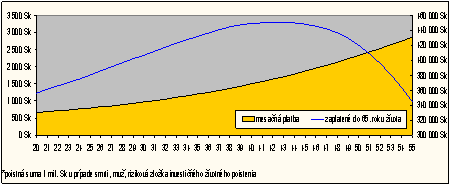

Typickým predajným argumentom pre poisťovacích predajcov je vek klienta. Čím je nižší, tým je nižšie poistné. Je pre klienta skutočne výhodnejšie dlhšie platiť nižšie poistné ako platiť vyššie poistné, ale kratší čas? Výsledok znázorňuje graf.

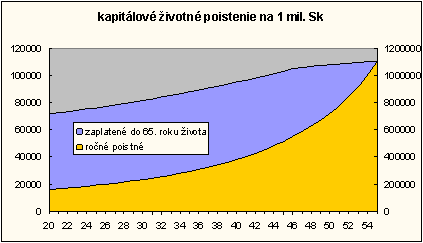

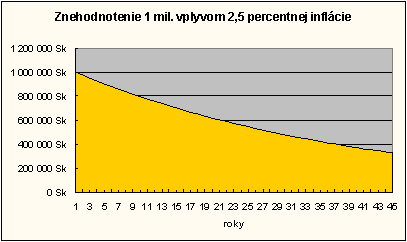

Kapitálové životné poistenie garantuje výplatu zmluvne dohodnutej sumy v prípade smrti alebo dožitia. Budúce výplaty poistných súm sú však znehodnocované každoročnou infláciou. Čo môže urobiť inflácia vo výške 2,5 % v horizonte 45 rokov, znázorňuje graf.

V ktorej poisťovni byť poistený

Nie je na škodu, ak si má človek možnosť vybrať. So životnými poistkami je to však úplne iné, ako pri kúpe bicykla. Životné poisťovne majú odlišné produkty, s rôznymi pripoisteniami, s rôznymi princípmi fungovania produktu, podmienkami a cenami. Výber poisťovne by mal byť až posledným krokom k podpisu zmluvy.

Produkt životné poistenie

Poisťovne v súčasnosti ponúkajú dva typy životného poistenia, ktoré má aj sporiacu zložku – kapitálové životné poistenie a investičné životné poistenie. Oba produkty poisťujú klienta na prípad smrti, pričom je jedno, či smrť nastala úrazom, na následky choroby alebo či išlo o prirodzenú smrť v dôsledku vysokého veku. Iba tieto dva typy poistiek sa dajú použiť ako sporiaci dôchodkový tretí pilier a dá sa na nich uplatniť daňová úľava.

Ak sa človek rozhodne podpísať životnú poistku, mal by vedieť, že ide o produkt dlhodobý, neraz presahujúci obdobie desiatich rokov. Z tohto dôvodu by v prvých dvoch-troch rokoch nemal rušiť zmluvu, pretože práve v tomto období sa uhrádzajú poplatky za uzavretie a vedenie zmluvy. Výška úspor v poistke tak v prípade predčasného ukončenia zmluvného vzťahu môže klienta sklamať.

Poplatky a rizikové poistné

Platba poistného v sebe zahŕňa viacero zložiek. Pre klienta nie je známy pomer medzi jednotlivými zložkami, čo je dôvod, prečo mnohí považujú produkt za netransparentný. Pomer medzi jednotlivými zložkami sa v priebehu trvania poistky mení. Na začiatku ide väčšia časť na úhradu nákladov spojených s uzavretím zmluvy.

<b