oPeniazoch.sk

Narrow Road Capital Foto: TASR/AP; getty images

Vlády na celom svete ostatných 15 rokov lamentujú nad nedostatkom rastu produktivity. Jedným z vysvetlení tohto stavu je zvyšujúci sa podiel spoločností v rozvinutých krajinách, ktoré spĺňajú kritériá na to, aby boli označované za zombie firmy.

Vzhľadom na svoju nadmernú zadlženosť a nedostatočnú ziskovosť majú tieto spoločnosti tendenciu prijímať investičné rozhodnutia na základe krátkodobých výsledkov. Znižujú sa dlhodobejšie investície do výskumu, vybavenia a zamestnancov. Počet zombie spoločností rastie a súčasné nastavenia politiky poukazujú na zhoršenie tohto trendu v nasledujúcich rokoch.

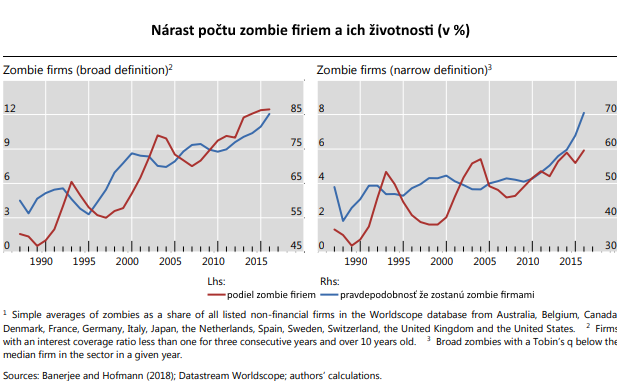

V nedávnom príspevku sa dvojica Ryan Banerjee a Borisa Hofmann z Bnaky pre medzinárodné platby zamerala na dve základné otázky týkajúce sa zombie spoločností. Rastie počet takýchto firiem? Prečo? Vo svojej štúdii použili údaje od spoločností kótovaných na burze v USA, Európe, Japonsku a Austrálii a dve definície toho, čo predstavuje zombie biznis. V širšom ponímaní je to pomer trhovej hodnoty vo vzťahu k hodnote aktív, v užšom, (bežnejšia metóda) zachytáva firmy staršie ako 10 rokov, ktoré neprinášajú dostatočné zisky na krytie svojich úrokových záväzkov tri po sebe nasledujúce roky. Nasledujúce grafy ukazujú, že v obidvoch prípadoch rastie počet zombie firiem a tie dlhší čas prežívajú ako zombie. To je zlá správa pre ekonomický rast. Zombie firmy by mali byť buď rekapitalizované, prevzaté silnejšou spoločnosťou alebo sa dostať do konkurzu, aby bolo možné ich aktíva využívať efektívnejšie.

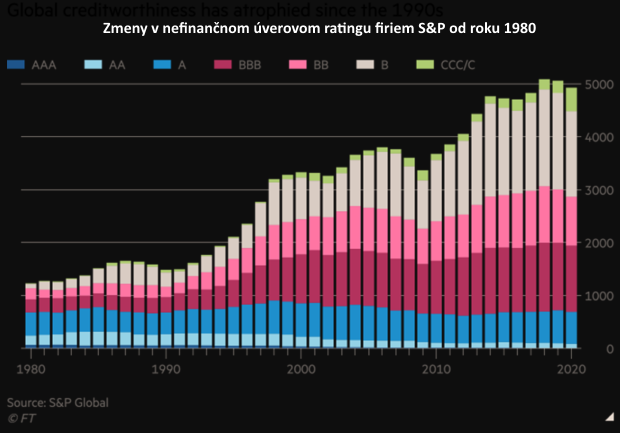

Záver správy zdôrazňuje zrejmý kompromis ku ktorému sa dopracovali centrálne banky za ostatných dvadsať rokov. Nižšie úrokové sadzby zvyšujú agregátny dopyt a v krátkodobom horizonte zvyšujú zamestnanosť a investície. Ale vyššia prevalencia zombie firiem, ktoré po sebe zanechajú, nesprávne prideľuje zdroje a vyvažuje rast produktivity. Ako napísal Robin Wigglesworth z Financial Times, krajiny by mali zvážiť odstránenie daňovej odpočítateľnosti platieb úrokov pre spoločnosti. To by síce znížilo efektívnosť kapitálových štruktúr pre spoločnosti, ale podporilo by to nižšie úrovne dlhov, a tým zlepšilo odolnosť firiem. Pripojil k tomu graf, ktorý ukazuje tri hlavné trendy za posledných 25 rokov. Po prvé, spoločnosti, ktoré sa rozhodli mať úverový profil investičného stupňa, prešli prevažne na úverový rating BBB. Po druhé, spoločnosti, ktoré sa rozhodli mať úverový profil podinvestičného stupňa, prešli prevažne na úverový rating B. Po tretie, väčšina hodnotených spoločností sa teraz rozhodla mať profil subinvestičného stupňa, zatiaľ čo pred 25 rokmi si väčšina zvolila profil investičného stupňa. To všetko dáva zmysel, keď sa vezme do úvahy klesajúca cena dlhu.

S názorom Robina Wiggleswortha sa dá súhlasiť, ale riešenie by malo vyzerať inak. Spoločnosti sa stali v posledných desaťročiach o niečo bezohľadnejšie v optimalizácii svojich kapitálových štruktúr. Kľúčovým faktorom však je, že centrálne banky sa rozhodli znížiť jednodňové sadzby, čím sa znížili dlhodobé náklady na dlh. Po pridaní kvantitatívneho uvoľňovania si firmy s ratingom investičného stupňa zvyčajne požičiavajú pri sadzbách nižších ako 2 %. V Európe sa na konci septembra obchodovalo so zápornými úrokovými sadzbami 29 % podnikových dlhopisov. Odstránenie daňovej odpočítateľnosti nebude mať pre dlžníkov s investičným stupňom žiadny zmysel, ak sú ich náklady na dlh nepatrné vo vzťahu k ich nákladom na vlastné imanie.

V prípade dlžníkov s nižšou ako investičnou úrovňou môžu ich náklady na kapitál presiahnuť 15 %, ak sú ich vlastníkmi súkromné kapitálové fondy, rizikový kapitál alebo peniaze zakladateľa / rodiny. Priemerný výnos dlhopisov s vysokým výnosom s americkým ratingom B je iba 5,52 %, takže dlh vyzerá v porovnaní s vlastným imaním opäť lacno. Odstránenie daňovej odpočítateľnosti bude mať určitý vplyv, ale na vyliečenie choroby je potrebné dostať jednodňové sadzby späť na normálnu úroveň 4 – 5 %, nielen riešiť príznaky.

Pretože centrálne banky nemajú v úmysle v dohľadnom čase normalizovať úrokové sadzby a upúšťať od kvantitatívneho uvoľňovania, nízke úrokové sadzby naďalej umožnia množenie zombie spoločností. Hospodársky rast zostane utlmený, nezamestnanosť bude rásť a náklady na tovar a služby budú vyššie, pretože bude potlačený rast produktivity. To, čo zažilo Japonsko za posledných 30 rokov, a Európa za posledné desaťročie, čaká teraz USA.

Vitajte v zombie globálnej ekonomike.

Komentáre k článku