oPeniazoch.sk, fortune Foto: getty images

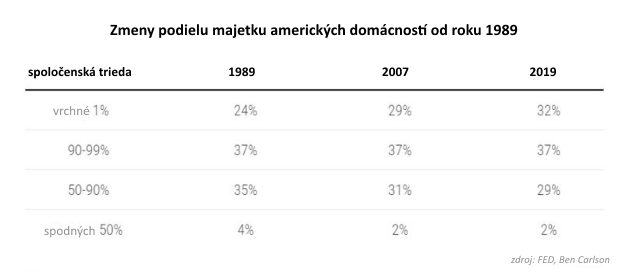

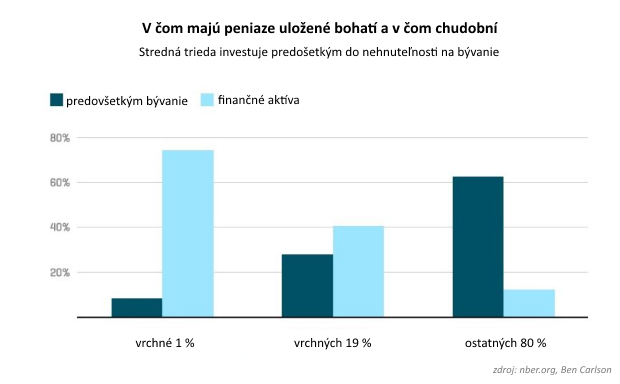

Ukazuje sa, že majetková nerovnosť sa z roka na rok zhoršuje a nožnice medzi chudobnými a boháčmi sa roztvárajú. Podľa Bena Carlsona môžu za túto situáciu mnohé dôvody, ale jednému pripisuje mimoriadnu dôležitosť. Kým bohatí vlastnia veľkú časť finančných aktív, stredná trieda vlastní najmä nehnuteľnosti na bývanie ako svoju najväčšiu, neraz jedinú investíciu.

Jedným z najväčších rozdielov medzi bohatou triedou a všetkými ostatnými je vlastníctvo finančných aktív. Údaje ukazujú, že 10 % najbohatších vlastní približne 84 % akciového trhu v Spojených štátoch. Pre porovnanie, v roku 2001 to bolo len 77 % akciového trhu. A nielenže vlastnia viac finančných aktív, napríklad akcie a dlhopisy, ale zároveň nemajú celý svoj majetok sústredený do nehnuteľnosti na bývanie, tak ako mnohí zo strednej a nižšej triedy.

Prečo je dôležité? Od 9. marca 2009 predstavuje rast indexu S&P 500 celkovo viac ako 500 %. Akciový trh zatienil predkrízové historicky najvyššie hodnoty z roku 2013, akcie rástli v 10 z posledných 11 rokov. USA sa ocitli uprostred najdlhšej ekonomickej expanzie v histórii, miera nezamestnanosti je na najnižšej úrovni od roku 1969. A napriek tomuto výkonu, desaťročiu ekonomickej prosperity, zisky neboli rozdeľované rovným dielom. Priepasť medzi bohatými a všetkými ostatnými sa počas tohto zotavenia zväčšila.

Najbohatšie 1 % Američanov zaznamenalo najväčší zisk od začiatku recesie v roku 2007, zatiaľ čo stredná a nižšia trieda strácajú pôdu pod nohami. Tento trend však nie je nový, existuje už desaťročia.

Recesia v roku 2007 bola najhoršou finančnou krízou od veľkej hospodárskej krízy, pokles cien nehnuteľností ovplyvnil veľmi veľké množstvo spotrebiteľov. A na trhu s bývaním trvá zotavenie zo strát omnoho dlhšie ako na akciovom trhu. Index S&P 500 dosiahol dno na jar roku 2009. Ceny nehnuteľností až v roku 2012. Majitelia nehnuteľností si dokázali pripísať zmysluplné zisky zo svojich nehnuteľných majetkov iba v posledných rokoch.

Podľa štatistických údajov dosiahol dlh amerických domácností zhruba 14 biliónov dolárov. Takmer 9,5 bilióna dolárov z neho pripadá na hypotéky, zvyšok tvoria pôžičky na autá, pôžičky z kreditných kariet, študentské pôžičky. To znamená, že takmer 70 % dlhu domácností pripadá na pôžičky na kúpu nehnuteľnosti. Spodných 50 % domácností dlží 5,6 bilióna dolárov. Priamy vlastnícky podiel na akciovom trhu má iba asi 50 % všetkých Američanov. To znamená, že spodných 50 % nemá v zásade nič investované do finančných aktív mimo primárneho bydliska, ale drží okolo 40 % celkového zadlženia.

Aj keď bývanie sa môže z dlhodobého hľadiska zhodnocovať, pre mnohých je to v súvahe aj obrovský záväzok. Vlastníctvo nehnuteľnosti nie je len pasívum, ktoré sa pomaly premení na aktívum, ale aj forma spotreby. Musíte platiť dane, financovať správu a údržbu. Módne trendy nútia renovovať. S nákupom a predajom sú spojené aj transakčné náklady spolu s úrokmi z úveru. Kúpa nehnuteľnosti bude tou najlepšou investíciou pre tých, ktorí sú na správnych trhoch v správnom čase, najmä ak vezmeme do úvahy pákový efekt. Pri zvážení všetkých nákladov už investičný výhľad nemusí byť tak veľkolepý. Potom je tu ešte skutočnosť, že ide o nelikvidné aktívum.

Nehnuteľnosť na bývanie je tiež najviac emotívnym majetkom, ktorý môžete vlastniť. Ide doslova o strechu nad hlavou, takže keď sa stanete majiteľom, môže vám to poskytnúť určitú úroveň psychického príjmu. A rovnako aj zdrojom problémov, keď sa niečo pokazí, ak prídete o prácu alebo sa ocitnete vo finančných ťažkostiach, pretože ponúka len slabú diverzifikáciu.

Majetková nerovnosť je problém, ktorý sa v posledných desaťročiach pomaly zhoršoval. Aj náprava bude nejaký čas trvať. Politické kroky na boj proti nerovnosti by v budúcnosti pravdepodobne mali mať podobu dane z majetku alebo vyšších sadzieb pre bohatých. Nakoľko budú tieto politiky účinné, ak si vezmeme, že bohatí si môžu dovoliť najlepších daňových poradcov, aby si ochránili všetky tie finančné aktíva, ktoré vlastnia, je otázne. Tento problém nemá jednoduché riešenie. Možno by pomohol dynamickejší dôchodkový systém, ktorý by uľahčil účasť väčšieho počtu ľudí na akciovom trhu.

Naopak, pri súčasnom scenári distribúcie bohatstva, kde väčšinu pozícií na akciového trhu držia bohatí, by zmenšovaniu priepasti medzi bohatými a chudobnými pomohol len nepríjemný pád na akciovom trhu. Bez ohľadu na to, ako sa bude situácia na akciovom trhu ďalej meniť, mnoho domácností nižšej a strednej triedy bude aj naďalej veľmi závislých od svojich domovov a sociálneho zabezpečenia, pokiaľ ide o financovanie ich dôchodku.

A na záver ešte krátke zhrnutie prečo kúpa nehnuteľnosti nie je vhodnou investíciou pre každého. Byt alebo dom nie sú malá investícia. Kupovať si vlastné bývanie len preto, že je to trend vďaka hypotékam s nízkymi úrokovými sadzbami tiež nemusí viesť k najlepšiemu koncu, ako to už ukázal vývoj v USA pred finančnou krízou. Preto je rozumné zamyslieť sa aj nad tým, ako váš známy pred pár rokmi kúpil byt a dnes ho môže predať za viacnásobok.

Za výhody vlastníctva domu či bytu by sme mohli spomenúť tieto:

- Poskytuje pocit bezpečia a stability v živote majiteľa a jeho rodiny.

- V prípade domu (čiastočne u niektorých novostavieb) je možné si nehnuteľnosť prispôsobiť podľa predstáv.

- Hypotéka s fixáciou pomáha pri finančnom plánovaní, pretože majiteľ hypotéky pozná svoje výdavky dlho vopred, zároveň tiež môže uplatniť odpočet úrokov hypotéky z daní.

- Možné benefity z následného rastu hodnoty nehnuteľnosti.

- V čase, keď rastú ceny nájmov, sa môže zdať investícia do vlastného bývania ako dobrý nápad.

Vlastná nehnuteľnosť môže rovnako znamenať aj niekoľko starostí navyše:

- Dodatočné náklady (opravy, údržba, daň z nehnuteľnosti, úrokové náklady, transakčné náklady pri kúpe, nákup nábytku).

- Popri stabilite znamená vlastný byt alebo dom aj nižšie flexibilitu, pretože je to nelikvidné aktívum (čo môže byť nevýhoda najmä pre mladých ľudí).

- Keď sa majiteľ rozhodne presťahovať, môžu byť jeho náklady pomerne vysoké.

- Dom nie je investícia, ale forma spotreby.

- Dom na hypotéku je investícia s pákou, ktorá môže prinášať benefity, ale aj celý rad problémov.