oPeniazoch.sk, OVB Foto: getty images

V nedávnom prieskume identifikovali Slováci ako svoj najväčší sen lepší dôchodok. Aj tento sen si možno splniť a to aj na Slovensku. OVB poukazuje na využitie všetkých možností dlhodobého sporenia.

Vstúpte do 2. piliera čím skôr

Vstup do 2. piliera je dnes dobrovoľný a možný do veku 35 rokov. Argumentov pre vstup je hneď niekoľko. „Pri mladých ľuďoch a dlhšom čase sporenia je druhý pilier ideálny nástroj na získanie zaujímavých úspor. Najväčšou výhodou je, že úspory na osobnom účte vznikajú z povinných odvodov, čiže sporiteľovi nijako neznižujú príjem. Zároveň dosahujú slušný výnos, ktorý v horizonte desiatok rokov sporenia má potenciál znásobiť vlastné financie. Podľa štatistiky Asociácie DSS zarobili rastové fondy 2. piliera od 1. 1. 2013 priemerne 4,89 % ročne, čo je slušný výsledok,“ vysvetľuje finančný analytik OVB Allfinanz Slovensko Marián Búlik.

Ďalším faktorom v prospech 2. piliera sú nízke poplatky. Odplata za vedenie dôchodkového účtu je vo výške 1 % z každého príspevku sporiteľa. Maximálna výška odplaty za správu dôchodkového fondu je len 0,3 % priemernej ročnej čistej hodnoty majetku v dôchodkovom fonde. Tieto poplatky sú teda výrazne nižšie nielen oproti otvoreným podielovým fondom, ale takisto aj v porovnaní s 3. pilierom. Ten však má výraznú výhodu v podobe príspevku od zamestnávateľa.

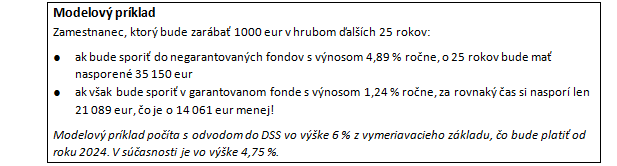

Zmeňte si fond v 2. pilieri

Takmer 80 percent sporiteľov v 2. pilieri má svoje úspory v konzervatívnych fondoch, kam ich presunula vláda expremiéra Fica v roku 2013. Podľa výpočtu Inštitútu finančnej politiky na Ministerstve financií týmto presunom stratili sporitelia úhrnne neuveriteľnú 1 miliardu eur (priemerne 1 500 eur na sporiteľa). Ide o údaj k decembru 2017, odvtedy sa strata ďalej zväčšila. „Lepší dôchodok má každý vyslovene vo svojich rukách. Pri 2. pilieri to znamená v prvom kroku presunúť úspory do rastových fondov, keďže rozdiel v úročení je priepastný. Platí pravidlo, že v konzervatívnom fonde by nemal sporiť nikto, komu do dôchodku ostáva viac ako 15 rokov,“ vysvetľuje Búlik.

Keďže v súčasnosti už majú mnohí štyridsiatnici nasporených 10 000 až 30 000 eur, je vhodné presúvať ich do akciového alebo indexového fondu nie všetky naraz jednorazovou žiadosťou, ale aspoň v šiestich tranžiach. A to ideálne mesačne. Je to bezpečnostné opatrenie, aby sa priemerovala cena podielu a sporitelia nedoplatili napríklad na náhly prepad trhov. Dôležité je pri tomto presune majetku nezabudnúť rovnako zmeniť aj pomer fondov, do ktorých sa budú investovať ďalšie pravidelné vklady.

3. pilier sa oplatí

Suverénne najvyššou výhodou 3. piliera je príspevok zamestnávateľa. Práve preň sa oplatí do 3. piliera vstúpiť. „Väčšina zamestnávateľov prispieva ľuďom rovnakou sumou, ako si sporia sami, nájdu sa však aj firmy, ktoré dávajú dvojnásobný príspevok. Kde inde dnes človek získa výnos 100 %, resp. 200 % zo svojho vkladu? Preto sa treba v práci spýtať na príspevok do 3. piliera, a ak ho firma poskytuje, okamžite vstúpiť do 3. piliera,“ odporúča Marián Búlik. Mnohí si myslia, že nízka suma príspevku veľa nezmení. To je nezmysel, zvlášť pri sporení v trvaní niekoľko desiatok rokov.

Vezmime si príklad 40-ročného sporenia sumy 30 eur pri konzervatívnom priemernom výnose 3 %. Výsledkom je suma 24 354 eur, pri výnose 6 % ide o 44 321 eur. „A to je len príspevok zamestnávateľa. Z tridsaťeurového príspevku do 3. piliera má zamestnanec väčší úžitok, ako keby mu firma zvýšila plat o 50 eur.“

Pravidelné investovanie

Sumy, ktoré sporíme v 2. a 3. pilieri, sú obmedzené výškou platu alebo príspevkom zamestnávateľa. „Preto je potrebné takpovediac skompletovať prípravu na dôchodok pravidelným investovaním. V tomto prípade platia dve pravidlá: diverzifikovať, čiže rozložiť úspory do viacerých typov podielových fondov, a investovať pravidelne rovnakú sumu. Keďže investovanie je zásadným rozhodnutím, treba sa poradiť najlepšie so skúseným finančným sprostredkovateľom,“ radí Marián Búlik z OVB.

Slovenská asociácia správcovských spoločností uvádza vo svojich štatistikách priemerné ročné zhodnotenie akciových fondov vo výške 6,69 %, zmiešaných fondov 2,03 % a realitných fondov 3,4 %. Naopak, najhoršie z celého portfólia sú na tom dlhopisové fondy s výnosom len 0,25 %. Je ale pravdou, že finanční sprostredkovatelia v praxi odporúčajú svojim klientom používať predovšetkým zahraničné podielové fondy, ktoré majú výrazne dlhšiu históriu a často sú i podstatne lacnejšie ako slovenské podielové fondy.

Akú sumu vkladať do pravidelného investovania? Zjednodušené pravidlo hovorí o sume 5 – 10 % z čistého príjmu, nie je to však presné riešenie. „Lepší spôsob je nechať si vypočítať výšku sporenia v závislosti od toho, na akú životnú úroveň a príjem je človek zvyknutý a chcel by si ho zachovať,“ vysvetľuje M. Búlik s odkazom na špeciálnu dôchodkovú kalkulačku, ktorú vyvinulo OVB v spolupráci s doc. Vladimírom Balážom a ďalšími odborníkmi.