oPeniazoch.sk, Miroslav Gavura, vedúci oddelenia prognóz a modelov NBS; Michal Marenčák, expert analytik ekonometrického modelovania NBS

Spotreba domácností na Slovensku bude v nasledujúcich mesiacoch zrejme slabšia. Domácnosti totiž v predchádzajúcom období siahali do svojich úspor, navyše aktuálne im výrazne stúpli výdavky na splátky úverov. Výraznejší rast spotreby domácností tak na Slovensku možno očakávať najskôr v roku 2024, píšu v blogu vedúci oddelenia prognóz a modelov Národnej banky Slovenska Miroslav Gavura a expert analytik ekonometrického modelovania Národnej banky Slovenska Michal Marenčák.

- Príspevky do úspor Sloveniek a Slovákov sa dajú zjednodušene rozdeliť do dvoch skupín: flexibilnej a fixnej.

- Ako fixné príspevky môžeme označiť nové vklady do dôchodcovského systému a splátky istiny úverov. Flexibilné úspory sú prostriedky, ktoré si ľudia ušetria na konci každého mesiaca po zaplatení všetkých účtov a nákupov.

- Dnes sú pozitívne príspevky do úspor tvorené iba prevodmi do dôchodkového systému a splácania istín úverov. Zvyšok celkového príjmu už totiž nestačí na financovanie spotreby a príspevky flexibilnej zložky sú negatívne.

- Napriek vysokej inflácii domácnosti v roku 2022 spotrebovávali reálne väčší objem tovarov a služieb. Aj preto, lebo boli ochotní menej sporiť.

- Spotreba domácností bude v nasledujúcom období zrejme slabšia. Jej výraznejší rast sa obnoví až po dlhšom opätovnom raste príjmov nad úrovňou inflácie.

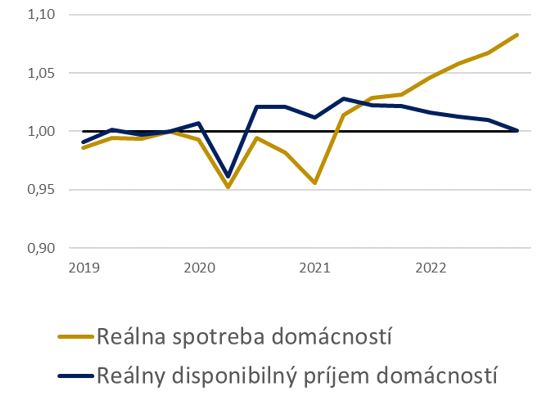

Reálna spotreba slovenských domácností sa napriek rekordnej inflácii do konca roka 2022 neprepadla, práve naopak. Ako ukazujeme v grafe 1, množstvo tovarov a služieb, ktoré si ľudia zakúpili, rástlo, i keď príjmy obyvateľov po zohľadnení inflácie stagnovali. V porovnaní s obdobím pred pandémiou, Slovenky a Slováci spotrebovali objemovo menej tovarov a služieb len počas pandemických lock-downov, no nie v časoch vyššej inflácie od júna 2021.

Graf 1: Reálna spotreba slovenských domácností sa neprepadla ani napriek rekordnej inflácii (Index Q4-2019=1)

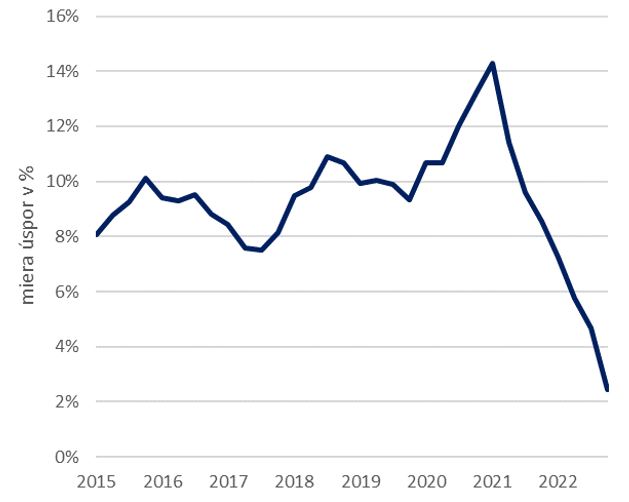

Ľudia si boli ochotní v prospech spotreby odkladať menej peňazí z ich príjmov, čím miera úspor na disponibilnom príjme domácností neustále klesala (Graf 2)[1]. Spotrebiteľský apetít vyústil až do situácie v 4. štvrťroku 2022, keď miera úspor padla až k 2 %. Inými slovami, domácnosti spotrebovali takmer všetky svoje príjmy. Má to však ešte jeden háčik.

Graf 2: Miera úspor sa po náraste počas pandémie prepadla

Úspory, definované ako rozdiel medzi disponibilným príjmom domácností vrátane nárokov na dôchodok a ich spotrebou, však podľa definície zahŕňajú i splácanie dlhovej istiny. Istina totiž predstavuje formu úspory. Je to presun bohatstva napr. z vkladov na účte do hodnoty svojho bývania. Človek si však nemôže len tak, z mesiaca na mesiac, povedať, že splátku istiny pri hypotéke alebo spotrebiteľskom úvere odloží na neskôr. Nie je to teda forma úspor, ktorú možno pružne použiť na vykrytie náhlej alebo dočasnej dodatočnej spotreby. Keď si teda položíme otázku, aký je disponibilný príjem, ktorý môže byť použitý na spotrebu a koľko z neho štvrťročne domácnosti ušetria, istinu a nároky na dôchodok je užitočné odpočítať.

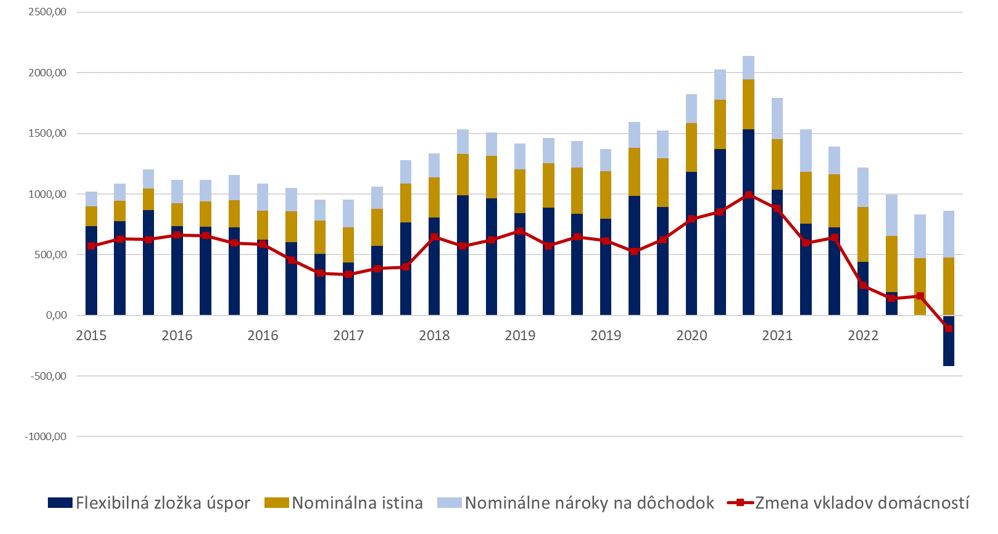

Odpočítanie nárokov na dôchodok a splátok dlhov z úspor domácností predstavuje rozklad úspor na flexibilnú a fixnú zložku. Fixná zložka je tvorená nárokmi na dôchodok a splátkami istiny, flexibilná zložka je zvyšok príjmov domácností po odpočítaní spotreby a fixnej zložky. Ako ilustruje graf 3, vývoj flexibilnej zložky (modré stĺpiky) verne kopírujú zmeny vkladov ľudí na účtoch (červená krivka)[2].

Graf 3: Štruktúra úspor – Vývoj vkladov domácností odzrkadľuje vývoj flexibilnej zložky úspor (mil. €)

Poznámka: Zmena vkladov domácností sú medzikvartálne rozdiely v stave vkladov. Tento časový rad je očistený o značný výber hotovosti zo strachu z vojny v prvom štvrťroku 2022, ktorý odhadujeme na 1 mld. €.

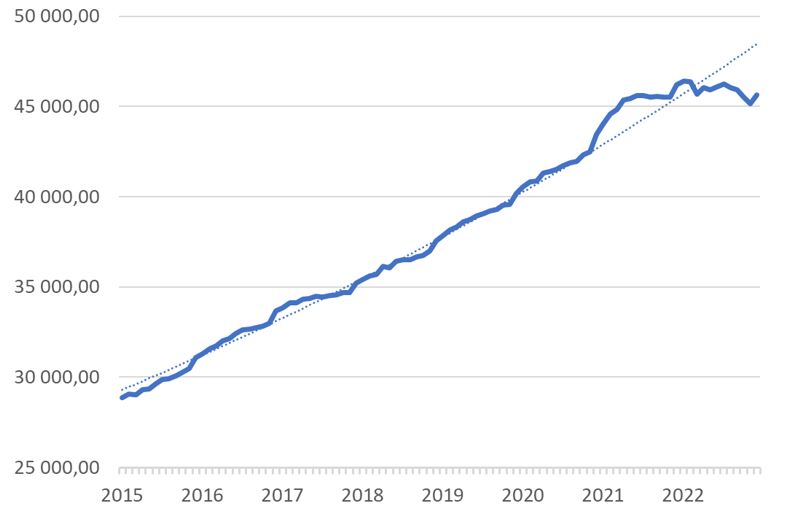

Pandemické úspory sa vytratili. Objem úspor rástol viac počas pandémie. Ide o tzv. nútené a opatrnostné úspory, ktoré si domácnosti vytvárali, keď nemohli nakupovať zaužívané tovary a služby, alebo pre obavy o budúcnosť. Nástupom zvýšenej inflácie sa tieto úspory znižovali, no napriek tomu bol štvrťročný príspevok flexibilnej zložky úspor, t.j. úspor bez splátok istiny a nárokov na dôchodok, kladný až do druhého štvrťroka 2022 (modré stĺpiky v grafe 3). Bez zníženia spotreby a daných splátkach istiny sa spotrebiteľské správanie zákonite muselo prejaviť v úbytku úspor. Úroveň vkladov je už niekoľko mesiacov pod dlhoročným trendom a nahromadenými vkladmi už ľudia pravdepodobne nedisponujú (graf 4).

Graf 4: Úroveň celkových nominálnych vkladov v ekonomike (mil. €)

Ak berieme do úvahy dlhovú službu, t.j. splátky úrokov a istiny, a malý zostávajúci priestor na ďalšie znižovanie úspor, spotreba domácností bude zrejme v nasledujúcom období slabá. V posledných rokoch výrazne rástol objem hypoték. Od minulého roku rastú aj sadzby na hypotékach. Celkovo teda budú ľudia čoraz viac peňazí dávať na splátky úverov[3]. K výraznejšiemu rastu spotreby domácností preto zrejme dôjde až po dostatočnom a pretrvávajúcom zrýchlení rastu príjmov nad mieru inflácie. Podľa našich odhadov by k tomu mohlo dôjsť až v roku 2024. Istú dobu totiž domácnosti budú musieť aj obnovovať sčasti vyčerpané finančné rezervy.

Blog bol pôvodne publikovaný na webe Národnej banky Slovenska.

[1] Úspory sú v rámci tohto blogu definované ako hrubý disponibilný príjem plus úpravy vyplývajúce zo zmeny nároku na dôchodok mínus konečná spotreba domácností v danom kvartáli. Miera úspor je zase definovaná ako pomer úspor k hrubému disponibilnému príjmu spolu s nárokmi na dôchodok.

[2] Zdroj: Štvrťročné finančné účty za jednotlivé sektory národného hospodárstva, NBS, 19.4.2023.

[3] Viď i jarnú prognózu NBS: Ekonomický a menový vývoj, jar 2023.