oPeniazoch.sk, the conversation Foto: getty images

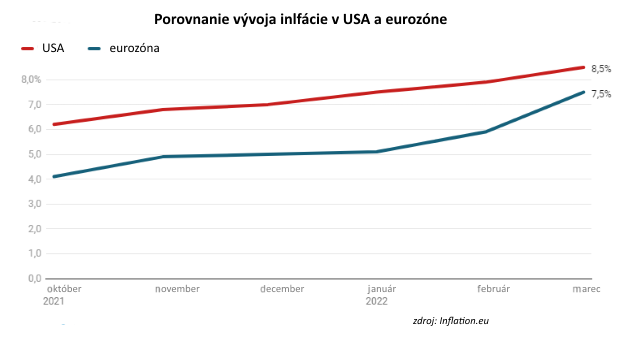

Údaje o raste v eurozóne a Spojených štátoch za prvý štvrťrok 2022 nepriaznivo prekvapili. Za Atlantikom klesol HDP takmer o 0,4 % v porovnaní so štvrtým štvrťrokom 2021. Eurozóna zaznamenala žalostný nárast o 0,2 %, pričom vo Francúzsku bol nulový a v Taliansku a Švédsku negatívny. Inflácia v Spojených štátoch v apríli dosiahla ročnú mieru takmer 8,5 % a v eurozóne 7,5 %, čo je výrazne nad cieľom centrálnych bánk vo výške 2 %.

Ekonomická tlač prezentuje tento dvojitý nepriaznivý vývoj rastu a inflácie ako situáciu „stagflácie“, kontrakcie slov stagnácia a inflácia. Napriek tomu musíme byť opatrní pri používaní tohto termínu.

V 60. rokoch ekonómovia vo všeobecnosti uznávali, že miera inflácie a miera nezamestnanosti nepriamo korelujú. Vysoká inflácia sa teda vo všeobecnosti spájala s veľmi nízkou mierou nezamestnanosti, ktorá sa blížila k takzvanej „prirodzenej“ miere nezamestnanosti. Táto empirická zákonitosť je známa ako „Phillipsova krivka“, pomenovaná po autorovi referenčnej empirickej štúdie. Za posledných 20 rokov sa tento vzťah stal čoraz viac sporným, avšak centrálni bankári a profesionálni ekonómovia sa naň pri svojich inflačných prognózach stále spoliehajú.

Stará "stagflácia"

V roku 1973 a znova v rokoch 1978-1979 zaznamenala cena ropy dva veľkolepé nárasty, z 2,90 na 34 dolárov za barel, známe ako ropné šoky. Súčasná veľmi vysoká nezamestnanosť a vysoká inflácia v tom čase odôvodňovala použitie pojmu „stagflácia“, aby sa zdôraznila anomália, ktorú tento jav predstavoval z hľadiska kompromisu inflácia/nezamestnanosť. Vysvetlenie bolo založené na negatívnom vplyve cenového šoku výrobcov, ktorý sa prenášal do spotrebiteľských cien, generoval stratu kúpnej sily a pokles dopytu po iných tovaroch. Všetky pokusy vlád reagovať prostredníctvom stimulačných politík na strane dopytu v kombinácii s cenovými obmedzeniami zlyhali.

Napokon sa ukázalo, že boj proti tomuto typu „nákladovej“ inflácie si naopak vyžiadal veľmi prudký pokles agregátneho dopytu. Postupne sa vyriešila nerovnováha na trhu s tovarom, inflácia sa dostala pod kontrolu a následne sa vrátil rast.

Iná súčasná situácia

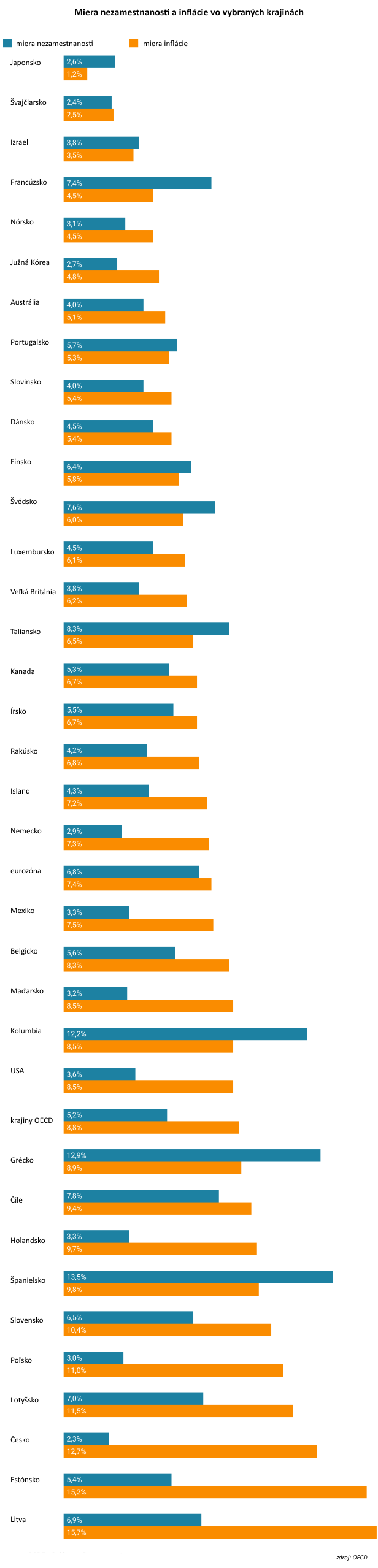

Súčasná situácia je podobná minulej stagflácii len do určitej miery. Ak je rast cien skutočne späť a postihne veľký počet krajín, nesmieme zabúdať na skutočnosť, že Spojené štáty americké sú dnes takmer v plnej zamestnanosti s mierou nezamestnanosti v apríli na úrovni 3,6 %. V eurozóne je miera nezamestnanosti stále vyššia, ale rýchlo klesá, a to aj v krajinách južnej Európy.

Graf zobrazuje mieru inflácie a nezamestnanosti na konci marca 2022 v krajinách OECD (okrem Turecka, kde je inflácia na úrovni 70 %). Inflácia takmer všade presahuje 2 %, zatiaľ čo miera nezamestnanosti presahuje 8 % len v troch krajinách.

Okrem toho Spojené štáty a krajiny eurozóny pociťujú nedostatok pracovnej sily v mnohých odvetviach činnosti, pričom mnohí pracujúci sa po strese z pandémie zdráhajú vrátiť do práce. Rast miezd v USA sa tak v posledných mesiacoch zrýchlil a v súčasnosti dosahuje viac ako 6 %.

Zdá sa teda, že v mnohých krajinách je opäť plná zamestnanosť. V Nemecku sa mocná odborová organizácia IG Metall mobilizuje, aby požadovala zvýšenie miezd o 8,2 %. V súčasnosti platy v krajinách južnej Európy nerastú veľmi rýchlo, ale nemalo by to trvať dlho, ak sa nezamestnanosť v krajinách ako Francúzsko alebo Taliansko priblíži k 6 %. Aj v Japonsku sa začína uvažovať o zvýšení platov.

Nízka nezamestnanosť, nedostatok pracovnej sily, rastúce mzdy a vysoká inflácia sú charakteristické znaky dopytovej inflácie, nie nákladovej inflácie ako v 70. rokoch 20. storočia. Z tohto pohľadu by bolo nesprávne hovoriť o „stagflácii“. Nadmerný globálny dopyt je v podstate spôsobený mimoriadne masívnymi verejnými výdavkami a veľmi ústretovou menovou politikou v rokoch 2020 a 2021 v reakcii na krízu COVID-19. Je zrejmé, že nárast cien energií spôsobený vojnou na Ukrajine ešte viac zvyšuje infláciu, najmä v eurozóne, ale nie je hlavnou príčinou.

Polovičný rast, plná zamestnanosť

Prečo sa tempo rastu zastavilo v prvom štvrťroku? Keď sa dosiahne plná zamestnanosť, rast závisí len od zvýšenia efektívnosti výroby a technického pokroku. Z krátkodobého hľadiska nemôžeme očakávať výrazné zvýšenie produktivity. Naopak, oživenie COVID-19 v Číne spolu s politikou čínskej vlády „nulový COVID“ spôsobili nové prerušenia dodávok, ako aj vojna na Ukrajine. Tieto dve situácie môžu iba znížiť potenciálny výstup.

Na strane dopytu sa môže znížiť aj spotreba. Inflácia začína narúšať kúpnu silu a čo je ešte vážnejšie, poškodzuje aj morálku domácností. Veľká časť populácie, teda všetci tí, ktorí sa narodili po roku 1986, infláciu nikdy nezažila a má problém ju pochopiť.

Ako možno vysvetliť vytváranie pracovných miest, keď je rast nulový, alebo dokonca negatívny, ako v Spojených štátoch? Vlády tvrdia, že dosiahnutie plnej zamestnanosti je pozitívnym výsledkom ich politík fiškálnych stimulov. Tie si za to môžu pripísať zásluhy, ale nie v takom zmysle, ako by to považovali za vhodné. Oživenie totiž viedlo k zjavne nepredvídanej inflácii, ktorá postupne zníži kúpnu silu, a tým zníži dopyt s negatívnym dopadom na zamestnanosť.

Na druhej strane stimul spôsobil aj pokles reálnej mzdy s pozitívnym vplyvom na zamestnanosť. Toto je pravdepodobne pomsta za Miltona Friedmana, ktorý ponúkol vysvetlenie Phillipsovej krivky vo svojom prejave ocenenom Nobelovou cenou v roku 1976. Pozitívny účinok môže byť len prechodný, pretože prekvapenia sú podľa definície krátkodobé. V strednodobom horizonte by tak mal prevážiť negatívny efekt.

Inflácia mimo kontroly

Lídri na celom svete si konečne uvedomili nebezpečenstvo, ktoré predstavuje nekontrolovaná inflácia. Ich hlavnou metódou boja proti nej je ohlásené zvýšenie krátkodobých úrokových sadzieb a zastavenie programov nákupu dlhopisov a iných finančných aktív.

Malý počet ekonómov odporúča, aby menové sprísnenie sprevádzali rozpočtové obmedzenia. Bez ohľadu na to, aký spôsob sa použije, vo veľmi krátkom časovom horizonte sa, žiaľ, nebude možné vyhnúť poklesu aktivity a zvýšeniu nezamestnanosti nad prirodzenú úroveň.

Rozsah tohto poklesu bude závisieť od zhoršenia inflačných očakávaní, od rozsahu nerovnováhy medzi ponukou a dopytom a od finančnej nestability, ktorú by rast úrokových sadzieb mal spôsobiť. Nie je vylúčené, že podobné ťažkosti, umocnené finančnou fragmentáciou menovej únie, zažije aj eurozóna. Zvážme, že ak skutočne čelíme určitej forme stagflácie, nejde o prirodzenú stagfláciu spôsobenú silným ponukovým šokom, ale o stagfláciu zámerne spôsobenú menovými autoritami.