oPeniazoch.sk, the conversation Foto: TASR/Milan Kapusta;SITA/AP

Vysoká inflácia a nízka nezamestnanosť sú skutočne dvoma silnými prediktormi budúcej recesie.

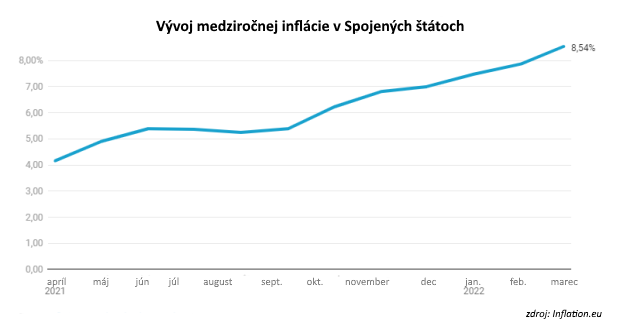

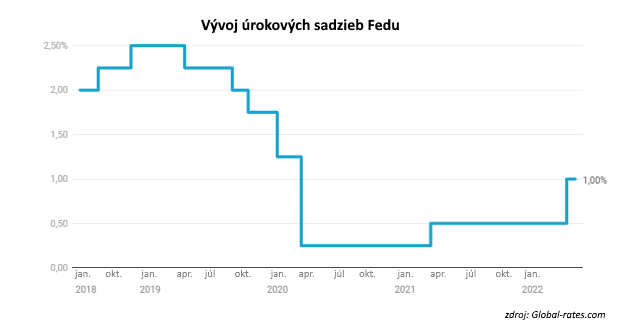

Inflácia, ktorá v USA dosiahla najvyššiu úroveň za posledných 40 rokov, sa naďalej zrýchľuje. Americká centrálna banka preto 4. mája, podľa očakávaní, rozhodla zvýšiť svoju hlavnú kľúčovú sadzbu o pol percentuálneho bodu, čo je najvyšší nárast od prelomu milénií. Výbor pre menovú politiku (FOMC) tiež oznámil, že „ďalšie zvýšenia budú opodstatnené“.

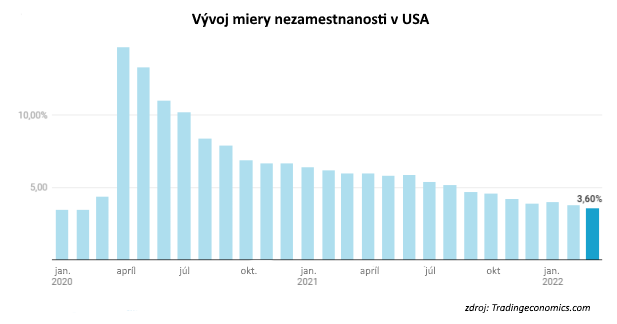

Šéf Fedu Jerome Powell povedal, že je „dobrá šanca“ dosiahnuť „mäkké pristátie“ pre americkú ekonomiku. Tento rast sadzieb by podľa neho nemal viesť k recesii alebo zhoršeniu nezamestnanosti, ak sa „ekonomické a finančné podmienky budú vyvíjať v súlade“ s očakávaniami centrálnej banky.

Ide o druhé zo siedmich zvýšení sadzieb naplánovaných na rok 2022, po zvýšení o štvrť percentuálneho bodu v marci. Fed sa tak snaží ochladiť spotrebiteľský dopyt a spomaliť rast cien. Americká centrálna banka a prognostici teraz očakávajú, že inflácia v roku 2023 klesne späť pod 3 % a nezamestnanosť zostane pod 4 %. Vedci sú ale iného názoru. Nedávny výskum naznačuje, že toto „mäkké pristátie“ zostáva vysoko nepravdepodobné a že v blízkej budúcnosti hrozí veľká pravdepodobnosť recesie.

Vysoká inflácia a nízka nezamestnanosť sú dvoma silnými prediktormi budúcej recesie. Od 50. rokov 20. storočia, keď inflácia prekročila 4 % a miera nezamestnanosti bola pod 5 %, ekonomika USA zažila do dvoch rokov recesiu. Inflácia však tentoraz medziročne stúpla na 8,5 % a miera nezamestnanosti je 3,6 %, čo naznačuje, že recesii sa Američania len veľmi ťažko dokážu vyhnúť.

Meškanie Fedu

Inflácia je v zásade spôsobená prebytkom peňazí v pomere k tovaru, ktorý je možné kúpiť. V krátkodobom horizonte však zostáva ponuka tovarov v ekonomike viac-menej fixná. A to fiškálna ani menová politika nemôže zmeniť. Úlohou Fedu je teda riadiť celkový dopyt v ekonomike tak, aby bol v rovnováhe s dostupnou ponukou.

Keď dopyt príliš prevyšuje ponuku, ekonomika sa začne prehrievať a ceny prudko stúpajú. Podľa ekonómov sa opatrenia tohto prehriatia – ako je silný rast dopytu či zvyšovanie miezd – začali prejavovať v ekonomike počas celého roku 2021. Nový operačný rámec, ktorý Fed prijal v auguste 2020, mu však zabránil konať, až kým trvalá inflácia nebola zjavná. V dôsledku toho sa ukázalo, že americká centrálna banka veľmi neskoro reagovala na prehrievanie ekonomiky.

Aby Fed potlačil náhlu infláciu, bude sa snažiť zvýšiť úrokové sadzby a utlmiť spotrebiteľský dopyt. Výsledné zvýšenie nákladov na pôžičky môže prispieť k spomaleniu hospodárskej činnosti tým, že odradí spotrebiteľov a firmy od nových investícií. Toto zvýšenie nákladov na pôžičky však zároveň predstavuje riziko, že spôsobí veľké narušenie hospodárstva a nasmeruje hospodárstvo do recesie.

„Mäkkým pristátím“ tak Fed myslí dosiahnuť situáciu, v ktorej budú úrokové sadzby stúpať a dopyt klesať dostatočne na to, aby sa znížila inflácia, ale bez obmedzenia ekonomického rastu. Takýto príbeh o „mäkkom pristátí“ však nevzbudzuje optimizmus. Ak sa pozrieme späť do histórie, vidíme, že kedykoľvek Fed použil brzdy dostatočne silne na to, aby výrazne znížil infláciu, ekonomika vstúpila do recesie. Hoci sa hovorí, že za posledných 60 rokov už došlo k niekoľkým prípadom mäkkého pristátia, napríklad v rokoch 1965, 1984 a 1994, vedci v analýze poukázali na skutočnosť, že tieto obdobia sa len málo podobajú na súčasnosť. Vo všetkých troch prípadoch Fed fungoval v ekonomike, kde bola výrazne vyššia nezamestnanosť, nižšia cenová inflácia a slabší rast miezd. V týchto historických príkladoch centrálna banka tiež zvýšila úrokové sadzby výrazne nad mieru inflácie, na rozdiel od súčasnosti, kde je inflácia 8,5 %, keď sa očakáva, že úrokové sadzby zostanú do roku 2023 pod 3 %. Fed tiež konal včas, aby zabránil rýchlej inflácii, namiesto toho, aby vyčkával, kým inflácia už nebude nadmerná.

Pravdepodobnosť recesie

Jedným z dôvodov, prečo sa výzva Fedu javí ako obzvlášť ťažká, je skutočnosť, že pracovný trh je dnes napätejší ako kedykoľvek predtým, čo znamená, že dopyt spoločností po pracovnej sile ďaleko prevyšuje ponuku pracovnej sily, ktorá je k dispozícii. Táto situácia preto znamená, že spoločnosti musia zvýšiť mzdy, aby prilákali nových pracovníkov.

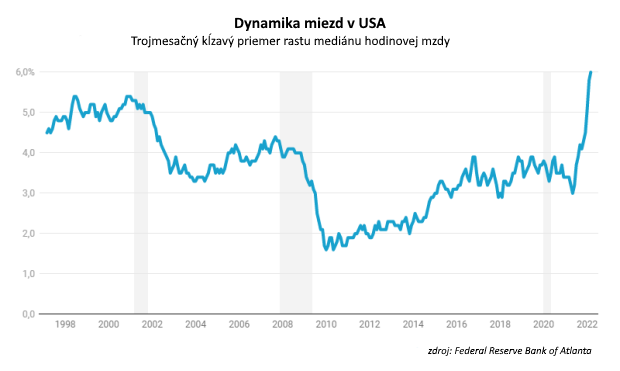

Zvyčajne sa miera nezamestnanosti používa ako indikátor napätia na trhu práce. Nezamestnanosť však zostáva veľmi nízka a Fed očakáva jej ďalší pokles. Výskum však ukazuje, že tlak na zvyšovanie miezd sa zdá byť ešte silnejší, než naznačuje miera nezamestnanosti. Počet voľných pracovných miest nebol nikdy vyšší a zamestnanci opúšťajú svoje pozície rekordne rýchlo, čo sú dôležité faktory pre rast miezd.

V istom zmysle sú mzdy konečným meradlom jadrovej (t. j. sezónne upravenej) inflácie. Viac ako dve tretiny obchodných nákladov sa dnes týkajú práce. Rast miezd, ktorý dnes dosiahol historické tempo viac ako 6 % a ktorý sa zrýchľuje, preto vyvíja výrazný tlak na rast inflácie.

V dôsledku toho nie je dôvod na optimizmus ohľadom možnosti spomalenia inflácie na cieľovú hladinu Fedu 2 %. Podľa analýzy súčasný rast miezd implikuje infláciu a tlačí ju nad 5 %. História tiež ukazuje, že rast miezd sa nespomalí bez výrazného nárastu nezamestnanosti a recesie.

Ekonomika USA tiež naďalej čelí ďalším inflačným tlakom z rastúcich cien obilia a energií v dôsledku vojny na Ukrajine a ďalšieho narušenia dodávateľského reťazca, pričom COVID-19 v Číne opäť núti k izolácii a lockdownom. Hrozí, že tieto faktory v budúcom roku ešte viac zhoršia infláciu.

Podľa vedcov sa preto súčasný inflačný problém zrejme nepodarí vyriešiť bez výrazného spomalenia ekonomiky. Kombinácia prehrievajúcej sa ekonomiky, rastúcich miezd, meškajúcej politiky Fedu a nedávnych ponukových šokov znamená, že recesia v priebehu nasledujúcich dvoch rokov je pod+a ekonómov určite skôr pravdepodobná ako nepravdepodobná.