oPeniazoch.sk, OVB Foto: getty images

Medzi investíciami Slovákov hrajú dlhodobo jednoznačný prím nehnuteľnosti. Alternatívou voči kúpe bytu ako investície sú realitné fondy. Otázka znie, čo je dnes pri investícii do realít výhodnejšie a menej rizikové: kúpa samotnej nehnuteľnosti alebo investícia do realitného fondu? Na túto otázku sa pokúsi odpovedať Marián Búlik, finančný analytik OVB Allfinanz Slovensko.

Kúpa bytu v minulosti priniesla vyšší zárobok ako realitný fond

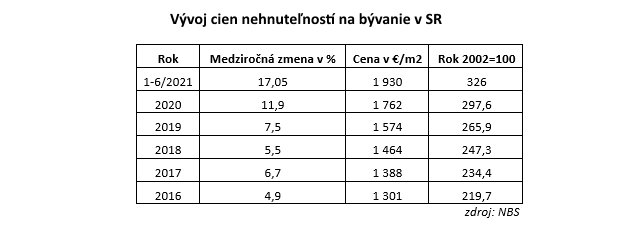

Ak chceme porovnať, ktorá investícia – do kúpy bytu alebo realitného fondu – je výnosnejšia, potrebujeme sa pozrieť na priemerné zhodnotenie. Pozrime sa najprv na vývoj cien nehnuteľností. Od roku 2016 sa rast cien zrýchlil, priemerné zhodnotenie ceny nehnuteľnosti za roky 2016-2020 je 7,3 %. Ak by sme priemerný výnos za 1. polrok 2021 brali ako výsledok celoročného vývoja cien, dostaneme sa na 8,9 %.

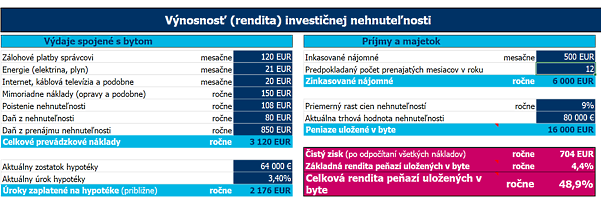

Pre príklad uvažujme, že koncom roka 2015 kúpil človek žijúci v Bratislavskom kraji dvojizbový byt za cenu 80-tisíc eur. Predpokladajme, že na kúpu bytu využil 80 %-nú hypotéku s úrokom 3,4 %. Zvyšných 20 percent, teda 16 000 eur vložil v hotovosti. Uvažujme, že podnájomníci mu platili 500 eur mesačne. Náklady na správcu, energie, opravy, poistenie a daň boli v priemere 260 eur mesačne. Aké bolo ročné zhodnotenie jeho 16 000 eur vložených do kúpy bytu? Vďaka príjmu z nájmu mu prinášali zisk 4,4 % ročne. Keďže však navyše rástla aj hodnota bytu a to v priemere až o 9 % ročne (ceny v Bratislavskom kraji podľa NBS rástli o niečo rýchlejšie ako celoslovensky), celková rendita, teda čistý zisk, ktorý by dosiahol, ak by byt predal, by bola až 48,9 % ročne zo sumy 16 000 eur.

Priemerný ročný výnos troch najväčších realitných fondov – PP Náš prvý realitný, TAM Realitný fond a IAD Prvý realitný fond – za posledné tri roky predstavuje 3,14 %. Pre zjednodušenie výpočtu uplatníme tento ročný výnos na celé porovnávané obdobie. V prepočte na 5,5-ročnú investíciu sa tak dostávame k celkovému výnos 17,27 %. Kúpa bytu v minulosti – pred rokmi prudkého cenového rastu – priniesla každopádne vyššie zhodnotenie ako investícia do realitného fondu.

Aký zisk prinesie byt na investíciu dnes?

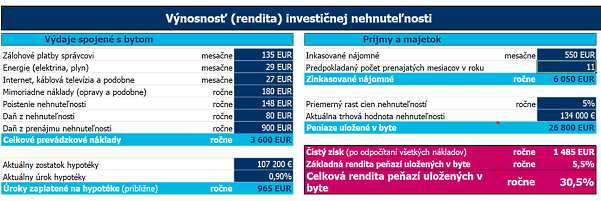

Podobný byt v Bratislavskom kraji, ktorý v roku 2015 stál 80 000 eur dnes podľa štatistík NBS stojí 134-tisíc eur. Pri jeho kúpe by musel kupujúci dofinancovať 80 %-nú hypotéku (s úrokom 0,9 %) ďalšími 26 800 eurami. Predpokladajme opäť, že túto sumu zaplatí v hotovosti. Nájom z bytu bude približne 550 eur mesačne, avšak kvôli rastúcemu počtu ponúkaných bytov na prenájom rátajme, že byt bude prenajatý len 11 mesiacov v roku. Náklady na byt budú spolu tvoriť 300 eur mesačne. Výsledok? Jeho 26 800 eur vložených do kúpy bytu mu vďaka príjmu z nájmu bude zarábať 5,5 % ročne. Ak budeme navyše uvažovať s budúcim rastom hodnoty bytu hoci len o 5 % ročne (to je suma, ktorú pre 2. kvartál 2021 ukazuje Štatistický úrad podľa realizovaných cien z katastra), celková rendita jeho peňazí dosiahne až 30,5 % ročne.

Situácia sa tak oproti minulosti príliš nezmenila. Realitný fond nemá pri dnešných cenách nehnuteľností potenciál dosiahnuť výnos podobný zisku z prenájmu investičného bytu v Bratislavskom kraji (3,14 % vs. 5,5 % ročne). Ak navyše rast cien nehnuteľností bude ešte zopár rokov pokračovať, investícia do realitného fondu bude i naďalej menej výnosná ako kúpa bytu na prenájom.

Oplatí sa ešte dnes kúpiť byt na investíciu?

V zásade áno. Má to však viacero „ale“. Prvé je riziko vysokej obstarávacej ceny. Ceny bytov sú dnes v Kompozitnom indexe NBS v pásme vysokého rizika a v budúcnosti pravdepodobne príde cenová korekcia. Napríklad rokoch 2008 až 2014 padli ceny bytov o 20 percent. To môže výrazne narušiť plánované zhodnotenie, postavené najmä na raste hodnoty.

Ďalšie riziko súvisí s nájmom: ponuka voľných bytov prevyšuje ponuku, byt teda nemusí byť aj niekoľko mesiacov v roku obsadený. Navyše ceny nájmov počas pandémie klesli a ich zásadný rast je len málo pravdepodobný. Majiteľovi sa môže stať, že aj bez hypotéky pri byte náklady prevýšia výnosy, zvlášť, ak občas naďabí na problematického nájomcu a bude musieť riešiť škody na zariadení bytu. Kto si zoberie na byt hypotéku, mal by navyše počítať s možným rastom úrokov.

Realitné fondy majú výhody

Realitné fondy sú aktuálne pre drobných investorov stabilná voľba. Nevyžadujú vysokú investíciu, stačí investovať 50 či 100 eur mesačne. Zásadnou výhodou je diverzifikáciu rizika. Namiesto jedného bytu investujete do tisícov bytov, miliónov metrov štvorcových nákupných centier, logistických parkov či kongresových centier po celom svete. Cez realitné fondy navyše investujete aj do nájomných bytov, ale napríklad aj do nehnuteľností ako nákupné centrá, ku ktorým jednotlivec-investor nemá prístup. Nehovoriac o starostlivosti o byt, ktorá v tomto prípade odpadá.

Záujem Slovákov o realitné fondy rastie

V posledných rokoch si výhody realitných fondov uvedomuje stále viac Slovákov, čo sa prejavuje rastúcim záujmom o investovanie do nich. Podľa štatistiky NBS napríklad len za apríl 2021 narástli celkové aktíva realitných fondov o 3,3 percenta, kým dlhodobo najpopulárnejšie zmiešané fondy, v ktorých majú Slováci polovicu všetkých investícií v podielových fondoch, rástli o 2,5 %. Silnejší medzimesačný rast sme videli len pri akciových fondoch (6,8 %). Medziročné tempo zvyšovania aktív do realitných fondov sa medzi rokmi 2016 a 2020 udržovalo v rozmedzí 12 % až 15 %. Za posledný rok sa zrýchlilo, keď od júna 2020 do júna 2021 narástol objem financií zainvestovaných do realitných fondov medziročne o 18 %. Celkovo za posledných desať rokov narástol podiel realitných fondov na celkových investíciách do podielových fondov z 13 % koncom roka 2010 na dnešných 22 %.

Aj realitné fondy majú isté riziká

Istým rizikom pri realitných fondoch môžu byť zmeny na trhu komerčných nehnuteľností. Pandémia a home office rozhodne zmenili spôsob uvažovania firiem o kancelárskych priestoroch. V mnohých firmách zostane home office pevnou súčasťou práce zamestnancov a firmy môžu postupom času redukovať rozlohu svojich kancelárií. Developeri a vlastníci budov však na tento trend reagujú vyššími investíciami do technológií a modulárnosti priestorov, aby firmy vymenili staré priestory za nové s flexibilnými možnosťami využitia a takisto utlmovaním novej výstavby. Realitné fondy sú navyše aktívne riadené a tiež reagujú na zmenu trendov obmenou portfólia. Okrem toho je trh kancelárskych priestorov stabilný. Za posledného 1,5 roka na trhu nestúplo percento neobsadenosti priestorov, takisto neklesá cena nájmu na m2.

Ďalším rizikom je, že realitné fondy tiež môžu pozastaviť vyplácanie až na 12 mesiacov, čiže k investovaným peniazom sa malý investor môže dostať s oneskorením. Na Slovensku k tomu síce ešte nedošlo, ale napríklad v Británii sa tak stalo v rokoch 2016 a 2017. Je to však výnimočná situácia, keď na trhu klesajú ceny a fondy potrebujú predávať, avšak rýchly predaj by výrazne ukrojil z výnosov a ohrozil vlastne všetkých investorov.

Konečný verdikt

Rozdiel medzi ponukovými a skutočnými predajnými cenami indikuje, že na Slovensku sa môžeme blížiť k cenovému stropu nehnuteľností. Tento vývoj podporuje napríklad aj efekt demografickej krízy: pre klesajúci počet obyvateľov v aktívnom veku v najbližších rokoch klesne dopyt zrejme všade okrem Bratislavy. Navyše, ekonomické výkyvy, ako bola koronakríza, a zmena povahy práce časti Slovákov, ktorí budú naďalej robiť z domu, budú viesť k menšiemu dopytu po komerčných nájmoch. Mladší ľudia na Slovensku zostávajú podľa štatistík bývať s rodičmi až do veku 30 rokov a pri vysokých cenách nehnuteľností sa tento vek bude logicky zvyšovať. Tým pádom hrozí na trhu previs ponuky nájomných bytov nad dopytom, čo môže brzdiť rast cien nájmov. Inak povedané, rast cien nehnuteľností sa do budúcnosti musí logicky spomaliť a kúpa investičného bytu pri dnešných vysokých cenách prináša viacero rizík.

Kto chce investovať, mal by skôr zvážiť pravidelné investovanie do podielových a ETF fondov. Ak však niekto trvá na nehnuteľnostiach, môže si do portfólia pokojne zaradiť napríklad jeden investičný byt ako aj realitné fondy.