oPeniazoch.sk, GoldMoney Foto: getty images

Spackaný prístup v boji proti koronakríze a nezvládnuté politiky očkovania zvýšili vládne výdavky. Globálna logistická kríza vážne zasiahla vysoko produktívne nemecké hospodárstvo, pričom hlavní výrobcovia musia obmedziť svoje kapacity kvôli nedostatku komponentov. V mnohých jurisdikciách pokračujú blokovania kvôli pandémii, čím sa len odďaľuje očakávané zotavenie.

Napriek negatívnym úrokovým sadzbám a tlači peňazí zo strany Európskej centrálnej banky, ktorá umožnila všetkým vládam členských krajín eurozóny pohodlné financovanie, nominálny HDP eurozóny je ešte nižší, ako bol pred finančnou krízou.

Potom je tu otázka nedobytných pohľadávok, ktoré boli väčšinou zaradené do systému vyrovnania TARGET2, inak by sme už boli svedkami zásadných zlyhaní niektorých bánk.

A nakoniec by sme mali zvážiť politické a ekonomické dôsledky kolapsu Eurosystému. Príčinou bude pravdepodobne rast úrokových sadzieb v amerických dolároch, čo spôsobí globálny medvedí trh s finančnými aktívami. Finančná situácia vysoko zadlžených členov eurozóny sa stane rýchlo neudržateľnou a bude ohrozená samotná existencia eura, lepidla, ktoré to všetko drží spolu.

V EÚ je v pokles od roku 2008. Došlo k sérii kríz, ktoré zahŕňali Grécko, Cyprus, Taliansko, Portugalsko a Španielsko. Databáza Svetovej banky odstránila Spojené kráľovstvo z HDP EÚ ešte pred brexitom, takže aj to prispelo k nedostatočnému výkonu EÚ. Navyše, od roku 1994 sa priepasť medzi rastom HDP eurozóny a krajín, ktoré nie sú členmi eurozóny, zvýšila z 9 na 15 %, dokonca aj po úprave o nových členov. Napriek všetkému tlačeniu peňazí ECB, členovia mimo eurozóny, ktorí čelia rovnakej situácii a obchodným obmedzeniam pomocou využitia vlastných mien, dokázali prekonať eurozónu.

ECB od júna 2014 presadzuje záporné úrokové sadzby a zo svojej pôvodnej -0,1 % sadzby, klesla na -0,5 %, svoju depozitnú sadzbu znížila štyrikrát. Plánovači menovej politiky sa domnievali, že negatívne sadzby zvýšia dopyt po investíciách a úveroch, poskytnú vládam fiškálny priestor a zvýšia tak agregátny dopyt. Nestalo sa tak. Hlavným aspektom, ktorý negatívne úrokové sadzby posilnili, je verejný dlh, ktorý v eurozóne na konci roku 2020 celkovo stúpol na 98 % HDP pre členov eurozóny.

Tieto problémy, okrem ekonomickej stagnácie, sú pre eurozónu charakteristické od fiančnej krízy v roku 2008. Dôsledky covidu sa zatiaľ nezdajú byť primerane premietnuté do oficiálnych údajov o HDP, ktoré budú vyššie vytlačené zrýchlením rastu peňažnej zásoby v eurách. Nie je ťažké zistiť dôvod nedostatočného výkonu HDP eurozóny v porovnaní s USA. Kým bankové pôžičky nefinančnému sektoru sa v USA od krízy Lehman Brothers zhruba zastavili, menový rast v eurosystéme, ktorý zahŕňa ECB a národné centrálne banky, stúpol z dvoch biliónov eur na konci roku 2008 na 7 biliónov eur na konci roka 2020. Dá sa to čiastočne pripísať dôsledkom rastúcej nerovnováhy v TARGET2, ktorá sa prejavuje v rozšírených súvahách centrálnych bánk.

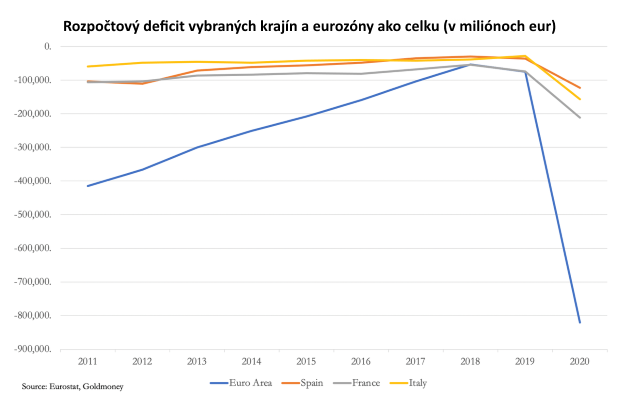

Vládne rozpočtové deficity v eurozóne pretrvávajú aj v aktuálnom roku, pričom samotná ECB očakáva, že sa zvýšia na 8,7 % HDP v roku 2021. To na odhadovanom HDP vo výške 13,476 bilióna eur znamená deficit verejného sektora 1,2 bilióna eur, čím sa dlh voči HDP zvýši v roku 2021 na 103 %. Tento nárast je však predovšetkým dôsledkom plánovaných výdavkov na infraštruktúru a predpokladá prudké oživenie na pozadí daňových príjmov pri rastúcej zamestnanosti a vyšších spotrebiteľských výdavkov. Dnes už vieme, že fiškálne deficity budú oveľa vyššie, ako sa predpokladalo.

V oficiálnych prognózach ECB je značná dávka neokeynesovského optimizmu v očakávaniach, ktorýtu prevláda už dávnejšie. Okrem toho, pod predsedníctvom Christine Lagardeovej, ECB zasahuje do nepeňažných záležitostí, dáva prednosť zelenej agende pred fosílnymi palivami a vytvára precedensy pre politizáciu menových záležitostí. Zdá sa, že používanie kúzelného mešca peňazí ECB patrí k tým z mála aspektov ekonomických záležitostí, ktoré narastajú.

V jednej veci si môžeme byť istí, a tou je slepota ECB voči globálnemu úverovému cyklu poháňanému Amerikou a dolárom. Oficiálne ceny v USA rastú o 5,4 %, zatiaľ čo v Eurozóne sú na cieľovej úrovni 2 %. Vieme, že v USA nezávislá analýza potvrdzuje, že skutočná miera rastúcich cien je viac ako 13 %, takže pomocou podobnej metodiky CPI štatistici eurozóny skresľujú skutočný účinok rýchlo sa zvyšujúcej menovej inflácie. Nebude to prechodné, ako mnohí tvrdia, v USA začnú rásť úrokové sadzby a budú sa zvyšovať aj pri negatívnej úrokovej sadzbe ECB mínus 0,5 %.

Politike kontinuálnej menovej stimulácie došiel čas a pre tvorcov politík ECB to vytvorilo krízu. Rovnako ako v prípade amerického FEDu a ďalších veľkých centrálnych bánk, ECB čelí rastúcim úrokovým sadzbám, klesajúcim hodnotám finančných aktív a prepadu sprevádzanému prudkými nárastmi cien. Podľa neo-keynesiánstva je táto kombinácia nemožná, ale taká je v súčasnosti perspektíva.

Východiskovým bodom sú nielen negatívne úrokové sadzby, ale aj priemerná úroveň verejného dlhu voči HDP na úrovni 103 %. Priemery skrývajú extrémy a keďže grécky dlh voči HDP je oficiálne na úrovni 217 %, Taliansko ho má na úrovni 151 % a Portugalsko na úrovni 137 %, ide o kombináciu ekonomického poklesu a prudko rastúcich cien, čo má ničivý dôsledok na financie. Slávnu vetu Maria Draghiho o tom, že urobí čokoľvek pre záchranu eura, ECB použila na prekrytia všetkých trhlín zlyhávajúcej eurozóny. Jadrom bol skrytý nedobytný dlh v rámci systému vyrovnania TARGET2. Len týmto úskokom sa zabránilo zlyhaniu veľkých bánk.

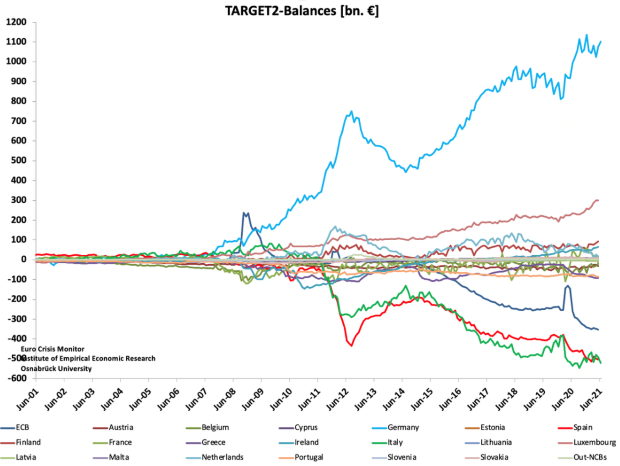

Nasledujúci graf ilustruje nerovnováhu v zúčtovacom systéme TARGET2 medzi národnými centrálnymi bankami a medzi nimi a ECB. Odhaľuje tri pozoruhodné vlastnosti. Nemecko a Luxembursko si navzájom dlhujú čistých 1,4 bilióna eur. Taliansko a Španielsko 1024 miliárd eur. A ECB dlhuje národným centrálnym bankám 353 miliárd eur.

Nemecký výrobca predáva tovar talianskemu podniku. Talianska spoločnosť platí bankovým prevodom čerpaným z jej talianskej banky prostredníctvom talianskej centrálnej banky prostredníctvom systému Target2, pričom nemeckej banke nemeckého výrobcu je pripísaná prostredníctvom centrálnej banky Nemecka. V minulosti bola rovnováha obnovená obchodnými deficitmi, napríklad v Taliansku bola kompenzovaná prílevom kapitálu, pretože obyvatelia inde v eurozóne kupovali talianske dlhopisy, ostatné investície v Taliansku a turistický ruch znamenali čisté peňažné príjmy. Ako je zrejmé z grafu zostatkov TARGET2, pred rokom 2008 to spravidla platilo. Časť následného problému spočívala v zlyhaní investičných tokov súkromného sektora pri recyklácii platieb súvisiacich s obchodom.

Potom je tu otázka „úniku kapitálu“, ktorý ako taký nie je únikom kapitálu. Problém nie je v tom, že by si obyvatelia Talianska a Španielska otvorili bankové účty v Nemecku a previedli svoje vklady od domácich bánk. Je to tak, že národné centrálne banky, ktoré sú vo svojej domácej ekonomike silne vystavené potenciálne zlým pôžičkám, vedia, že ich straty, ak sa prejavia vo všeobecnej bankovej kríze, sa nakoniec rozdelia do celého systému centrálnej banky podľa kapitálových kľúčov v zúčtovacom systéme TARGET2.

Ak jedna národná centrálna banka hospodári s deficitom voči ostatným centrálnym bankám, je to takmer určite preto, že svojim komerčným bankám požičala peniaze na pokrytie platobných prevodov namiesto toho, aby postupovala prostredníctvom systému vyrovnania. Tieto pôžičky sú uvedené ako aktívum v súvahe národnej centrálnej banky, ktorá je kompenzovaná záväzkom voči Eurosystému ECB prostredníctvom Target2. Pokiaľ však podľa pravidiel dôjde k chybe v systéme TARGET2, náklady si ECB rozdelí podľa vopred stanoveného vzorca kapitálového kľúča.

Je preto v záujme národnej centrálnej banky, aby dosiahla väčší deficit vo vzťahu k svojmu kľúču tým, že podporí banky v úpadku v svojej jurisdikcii. Kapitálový kľúč sa týka vlastníctva akcií národných centrálnych bánk v ECB, napríklad Nemecko tvorí 26,38 % kapitálových kľúčov národných bánk eurozóny. Ak by sa TARGET2 zrútil, Bundesbank by prišla o bilión plus eurá, ktoré mu dlžia ostatné národné centrálne banky, a namiesto toho musí zaplatiť až 400 miliárd eur z čistých strát.

V prípade Talianska veľmi vysoká úroveň zlyhaných pôžičiek dosiahla vrchol v septembri 2015 na úrovni 17,1 %, ale do marca tohto roku sa znížila na 5,3 %. Fakty uvádzajú, že to nemôže byť pravda. Vzhľadom na stimuly, taliansky regulačný orgán presmeroval problém nesplácaných úverov z domáceho hospodárstva do eurosystému. Pri všetkých výlukách kvôli pandémii budú talianske nesplácané pôžičky opäť prudko stúpať, čo pravdepodobne vysvetľuje, prečo sa záväzky talianskej centrálnej banky voči systému TARGET2 zvýšili o 137 miliárd eur v priebehu výluk z dôvodov pandémie. V členských štátoch s negatívnymi zostatkami TARGET2 existujú trendy v problémoch s likviditou starších priemyselných odvetví, ktoré ich robia platobne neschopnými. Keďže bankový regulátor bol motivovaný odstrániť problém z domácej ekonomiky, úvery týmto insolventným spoločnostiam sa neustále odďaľovali a zvyšovali. Dôsledkom toho je, že nové firmy prestávali byť podporované bankovými úvermi, pretože úver v bankách členského štátu je spojený s podporou vládnych a zombie spoločností, ktoré mali byť už dávno na dlažbe.

Oficiálne nejde o problém, pretože ECB a všetky pozície TARGET2 národných centrálnych bánk sa vyrovnávajú na nulu a vzájomné účtovníctvo medzi národnými centrálnymi bankami to tak aj udržuje. Pre architektov je systémové zlyhanie TARGET2 nemysliteľné. Pretože však niektoré národné centrálne banky nakoniec používajú TARGET2 ako zdroj financovania vlastných súvah, ktoré zase financujú ich riskantné komerčné banky pomocou nesplácaných pôžičiek ako kolaterálu, niektoré národné centrálne banky majú rastúce potenciálne záväzky.

Najväčšiu záťaž nesie na svojich pleciach nemecká Bundesbank, ktorá teraz prostredníctvom systému TARGET2 požičiava centrálnym bankám využívajúcim tento systém viac ako bilión eur. Riziko strát pre veriteľov TARGET2 sa teraz zrýchľuje v dôsledku blokovaní. Súčasná nerovnováha v systéme predstavuje viac ako 1,6 bilióna eur. Podľa kapitálových kľúčov by v prípade systémového zlyhania boli aktíva Bundesbank vo výške 1,102 bilióna eur nahradené záväzkami až do 400 miliárd eur, pričom ostatné straty by boli rozložené medzi ostatné národné banky. Nikto nevie, ako by to fungovalo, pretože o zlyhaní systému sa nikdy neuvažovalo. Je však jasné, že mnohé, ak nie všetky národné centrálne banky, budú musieť byť zachránené pri zlyhaní TARGET2, pravdepodobne ECB ako garantom systému. Ale s upísaným kapitálom vo výške len 7,66 miliardy eur je súvaha ECB v porovnaní so súvisiacimi stratami nepatrná a jej akcionári budú sami potrebovať záchranu.

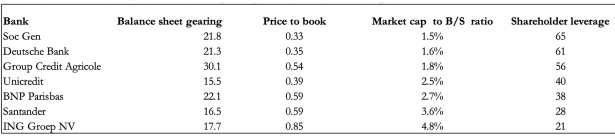

Z tabuľky globálnych systémovo dôležitých bánk eurozóny je vidieť, že aká je veľkosť páky (posledný stĺpec), pričom ide o vzťah ich trhovej kapitalizácie k veľkosti ich súvah. Pomer súvahových aktív k súvahovému kapitálu, je rovnako mimoriadne vysoké, pričom v prípade francúzskej banky Credit Agricole je viac ako 30 – násobný.

Skrytie nedobytných pohľadávok v systéme TARGET2 takmer určite zachránilo komerčné banky v eurozóne, pretože sú veľmi vysoko zamerané na straty. Hodnotoví investori sa za normálnych okolností vzrušujú z perspektívy investície so zľavou na účtovnú hodnotu. To však predpokladá, že podnik je životaschopný a ktorého akcie sú nesprávne ocenené. V prípade týchto bánk je to inak, pretože investor, ktorý si vyberá akcie bánk eurozóny, vie, že sú účinne upísané ECB a národnými bankami, ktoré by v prípade systémovej krízy určite prišli na pomoc. Akcie Société Generale a Deutsche Bank sa obchodujú s touto prémiou zahrnutou v ich cenách akcií. Vidíme, že banky ako Société Generale a Deutsche majú implicitný pákový efekt na akcionárov viac ako 60 – násobný. Je rozumné pozrieť sa na tieto čísla a dospieť k záveru, že pokiaľ ide o trhy, schopnosť eurosystému zachrániť tieto banky pred kolapsom môže byť obmedzená.

Cieľom nových regulácií, ako je Basel 4, je zaistiť odolnosť bánk voči krízam stanovením toho, koľko kapitálu a likvidity musia držať. Zavedením štandardizovaného prístupu budú banky môcť aj naďalej používať interné modely na výpočet kapitálu potrebného na aktíva s rizikovou váhou, ale musia byť obmedzené. Európsky bankový orgán vypočítal, že vplyv týchto regulácií spôsobí, že sa RWA zvýšia o 28 %, čo zodpovedá nedostatku kapitálu vo výške 135 miliárd eur pre európske banky.

Prevádzkovo sú európske banky v porovnaní s bankami v iných jurisdikciách na tom horšie, Basel 4 diskriminuje pôžičky pre spoločnosti, ktoré nie sú nezávisle hodnotené, pričom externé ratingy sa vzťahujú iba na 20 % európskych spoločností. Dôraz sa kladie na interné systémy hodnotenia veriteľov, ktoré musia byť prísne obmedzené. Preto je potrebný ďalší kapitál.

Verejné uvedomenie si situácie v rámci TARGET2 a neistota veľkých bánk a navyše neschopnosť bánk prísť s dodatočným kapitálom na uspokojenie požiadaviek Basel 4 by mohla ukončiť európsky projekt. Konkrétne, keď nemecká Bundesbank zistí, že namiesto toho, aby jej ostatné národné centrálne banky dlhovali približne 1,1 bilióna eur, bude musieť zaplatiť 400 miliárd eur, bude to posledná kvapka pre ľudí, ktorých našetrené úspory budú stratené. To isté možno povedať o Fínsku, Luxembursku, Holandsku a niektorých menších štátoch.

Keď má človek k dispozícii takéto informácie, ľahko si osvojí predstavu konca eura. Na začiatku krízy však kapitálové toky pravdepodobne zvýšia výmenný kurz eura, najmä voči americkému doláru. Je to kvôli akumulácii prebytkov obchodu a tokov portfólia od subjektov EÚ, čo zvýši dolárovú angažovanosť subjektov eurozóny. Podľa údajov TIC ministerstva financií USA držba amerických finančných aktív v eurozóne predstavovala 5 339 miliárd dolárov a ďalších 1 158 miliárd dolárov je v dolárových bankových vkladoch a peňažných nástrojoch. Expozícia USA voči likvidným finančným aktívam eurozóny a bankovým zostatkom je oveľa nižšia. Nával likvidity, ktorý je typický pre finančnú krízu, bude preto pravdepodobne spočiatku uprednostňovať euro voči doláru.

V rozpore s podmienkami Paktu stability v Maastrichtskej zmluve z roku 1992 je história eura a ECB od prijatia Grécka a Talianska do eurozóny jedným z trendov neustáleho porušovania pravidiel a zatajovania skutočností. Bez pandémie a rastúcich cien, ktoré teraz takmer istotne povedú k zvýšeniu globálnych úrokových sadzieb, by ECB a Brusel mohli prestať ignorovať niektoré základné pravidlá štatistického správania o niečo dlhšie. Kríza, ktorej čelí eurozóna, sa líši od krízy, ktorej čelia USA, ktorá, odhliadnuc od sociálnych faktorov, je v zásade dôsledkom tlačenia peňazí. Aj keď sa podobné politiky uplatňujú aj v eurozóne, nie sú v rovnakom rozsahu. Problémy sú viac štrukturálne a bankový systém je nadmerne využívaný a je závislý od ukrývania nedobytných pohľadávok v systéme vyrovnania systému TARGET2.

V európskych ekonomikách je viac ako polovica hospodárskej činnosti generovaná neproduktívnymi vládnymi výdavkami. Kumulatívnym účinkom centrálneho plánovania bolo zníženie efektívnosti ekonomík krajín EÚ a nadmerná regulácia ich oddelila od voľných a efektívnych trhov.

Realita je taká, že euro je tmelom, ktoré drží členov eurozóny pohromade, a bez neho je európsky projekt v skutočnosti mŕtvy. Hlasy ohľadom návratu k nezávislým národným štátom silnejú, a to nielen v prípade Nemecka, napríklad Poľsko a Maďarsko pravdepodobne zastavia svoje pokusy o reformu EÚ zvnútra a jednoducho odídu, a niektoré z menších národov, ktoré sú tam kvôli dotáciám, nebudú mať dôvod zostať. Možno je to príliš dramatická predpoveď, ale je stále pravdepodobnejšia, napriek tomu, čo Draghi vyhlasoval. Konečná kríza sa blíži. Niektoré národy sa budú môcť dôveryhodne vrátiť k svojim starým menám, ale iné, najmä Taliansko a Grécko, pravdepodobne nie. A pokusy nahradiť euro novým eurom a sieťou centrálnych bánk budú čeliť značným prekážkam.