oPeniazoch.sk, the conversation Foto: SITA/AP;getty images

Prvý júnový víkend bola oznámená dohoda členov G7 ohľadom globálnej dane pre veľké nadnárodné spoločnosti a internetových gigantov. Bola prezentovaná ako ťažká rana pre daňové raje. V Európe ministri hospodárstva Španielska, Talianska, Francúzska a Nemecka zverejnili spoločný text na túto tému s názvom „Príležitosť, ktorú si nemôžeme nechať ujsť“.

Uvedenie do života tohto politického rozhodnutia bolo zverené skupine G20 a OECD. A tak na stretnutí, ktoré sa konalo druhý júlový víkend, bola oznámená globálna minimálna daň pre spoločnosti vo výške 15 %. Bola to skvelá správa, dohodu mnohí označili za historickú. A ako to už v takýchto veľkých medzinárodných zoskupeniach býva, rozhodnutia, v ktorých neexistuje zhoda, sa rodia postupne, často sa odkladajú. Preto si na všetky podrobnosti budeme musieť počkať do konca októbra.

Napriek tomu, že v OECD je relatívne obmedzený počet krajín (38, mnohé z nich sú aj v G20), dohody o globálnom zdaňovaní sa prijímajú v takzvanom inkluzívnom rámci OECD / G20 , ktorý v širšom zmysle zoskupuje 139 krajín a daňových jurisdikcií. Nech je konečný rozsah dohody akýkoľvek, predstavuje míľnik v tom, že toľko krajín dosiahlo spoločnú dohodu o zdaňovaní právnických osôb, pretože nie všetky majú rovnaké záujmy.

Najväčšie nadnárodné spoločnosti sídlia v najmocnejších krajinách, ale veľkú časť svojich ziskov generujú v iných daňových jurisdikciách. Väčšina, ak nie všetky, je mimo kontroly daňových úradov krajín, v ktorých boli zisky vytvorené. Firmy samozrejme vedia o únik z dôležitého zdroja daňových príjmov, ale považujú ho za oprávnený. Táto situácia je mimoriadne nepríjemná najmä pre menej rozvinuté krajiny, rozvojové krajiny a rozvíjajúce sa krajiny. Existuje mnoho príčin, ktoré vysvetľujú tento jav, od ekonomickej globalizácie, ktorá viedla najsilnejšie nadnárodné spoločnosti k expanzii do všetkých krajín, až po digitalizáciu ekonomiky v globálnom meradle.

Medzinárodné daňové právo tvorené zmluvami o zamedzení dvojitého zdanenia (CDI) však nemá mechanizmy na riešenie súčasnej situácie. Nemá páky ani na nové formy digitálneho podnikania, ktoré si nevyžaduje fyzickú prítomnosť na území, na ktorom získava výhody. Navyše tradičné mechanizmy na postihovanie uprednostňujú veľké nadnárodné spoločnosti, pre ktoré je jednoduchšie vytvárať komplexné korporátne štruktúry pre využívanie medzier v národných daňových pravidlách, aby minimalizovali daňové bremeno. Pre menšie firmy sú takéto možnosti prakticky nedostupné, alebo príliš nákladné, čo ich konkurenčne znevýhodňuje.

Veľké nadnárodné firmy nielenže prenesú svoje zisky do krajín s nižším zdanením a výdavky do krajín s vyšším zdanením, ale využívajú aj model subkapitalizácie, prostredníctvom niektorej spoločnosti financujú ostatné pôžičkami na území s nízkym zdanením úrokov, aby nakoniec zaplatili menej. Založenie koncernových spoločností prináša výhody tým, že sa presunie daňová rezidencia do krajín, kde sa dane neplatia, alebo ak áno, tak len minimálne. Množia sa offshore územia, na ktorých je ekonomická aktivita neobvyklá kvôli ich geografickej polohe alebo politickej situácii. To ale neznamená, že takéto stratégie sa vyskytujú iba vo viac či menej exotických krajinách. V európskych krajinách, ako je Írsko, Holandsko, Luxembursko, Švajčiarsko alebo Malta, je sadzba dane výrazne nižšia ako vo zvyšku krajín tohto regiónu. Prostredníctvom nich boli obrovské sumy ziskov presmerované do daňových rajov.

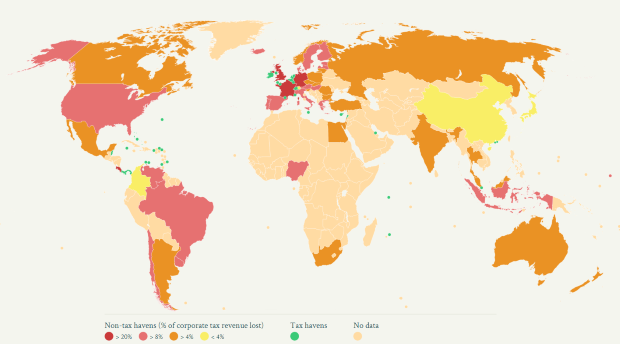

Škody, ktoré tieto netrestateľné praktiky generujú na účtoch štátov, sú obrovské. Spoločná štúdia univerzít v Berkeley a Kodani sa zamerala na odhad daňových strát na celom svete z týchto praktík. Napríklad v Nemecku príde štát o 26 % firemných daní, Spojeného kráľovstvo o 24 %, Francúzsko o 22 %, USA o 19 %, Španielsko o 14 %. Ostatné, ako Čína, India, Austrália a Južná Afrika, Argentína, Mexiko alebo Kanada, pod 10 %. Slovensko napríklad o 6 %.

OECD vypočítala, že pri uplatnení globálnej minimálnej dane vo výške 15 % by to mohlo vygenerovať dodatočné daňové príjmy vo výške 150 miliárd dolárov, ktoré by sa rozdelili medzi krajiny najviac postihnuté nedostatočným zdanením. Ak by minimálna sadzba bola 21 %, ako navrhujú niektoré štáty, celková suma by mohla dosiahnuť 200 miliárd dolárov.

Ako tieto peniaze získať? Plánovaná metóda spočíva v použití dvoch pravidiel. Prvým je pravidlom je zahrnutie príjmu dcérskych spoločností, ktoré boli zdanené pod minimálnou sadzbou dane v materskej krajine. Zisky dcérskych spoločností by sa zahrnuli do základu dane. Druhým je pravidlo o nedostatočne zdanených platbách. Zrážky dane musia v krajine pôvodu firmy dosiahnuť minimálnu sadzbu. Zabráni sa tak uplatňovaniu odpočtov a iných fiškálne priaznivých opatrení. Pripravené sú aj ďalšie dôležité dodatočné štandardy, ktoré by však nepriniesli veľkú pridanú hodnotu.

Zdá sa, že rozhodnutie hlavných krajín je pevné a už má podporu zo strany Indie a Číny. Avšak sú tu tri krajiny EÚ, ktorým sa dohoda nepáči, ako Maďarsko, Írsko, Holandsko či Estónsko. Proti je aj Cyprus s efektívnou mierou približne 5 %, hoci nie je súčasťou 139 krajín inkluzívneho rámca. Proti boli aj Barbados, Keňa, Nigéria, Srí Lanka a Svätý Vincent a Grenadíny a mnoho ďalších, väčšinou Amerických krajín mimo inkluzívneho rámca. Ale ostatní signatári majú 90 % svetového HDP.

Dôležitý krok je naplánovaný na jeseň. Aby sa v októbri skutočne zvýši minimálna sadzba, od návrhu pravidiel bude závisieť úspech celého modelu. A predovšetkým presvedčenie menej rozvinutých krajín, že toto globálne minimum daní je spravodlivým opatrením.

Globálna daňová spravodlivosť je však oveľa viac než len toto opatrenie. Dohoda G20-OECD má v skutočnosti dva piliere a minimálna daň je len druhým z nich. Prvý je zdanenie výhod veľkých technologických firiem a digitálnej ekonomiky. To by v prípade zavedenia znamenalo rozdelenie zisku približne 100 miliárd dolárov od nadnárodných spoločností medzi krajiny, v ktorých sa spotrebúva ich tovar a služby. Bude si to vyžadovať obrovské mnohostranné úsilie zo strany zapojených krajín, ktoré by nemali zabúdať na to, že medzinárodné zdaňovanie bude spravodlivejšie, pretože pomôže s korektnejším prerozdeľovaním bohatstva.