oPeniazoch.sk, voxeu Foto: SITA/AP,getty images

Pandémia koronavírusu spôsobila, že ECB posunula svoje nástroje do extrémov. Napriek značnému rozšíreniu svojej súvahy a udržaniu negatívnych úrokových sadzieb zostáva inflácia v eurozóne pod cieľom centrálnej banky. Prečo ECB nepoužije vrtuľníkové peniaze ako životaschopnú dočasnú politiku? Dobre odkomunikovaná politika s jasnou východiskovou stratégiou by bola v súlade s cieľom ECB zameraným na infláciu a zachovala by jasnú hranicu medzi menovou a fiškálnou politikou.

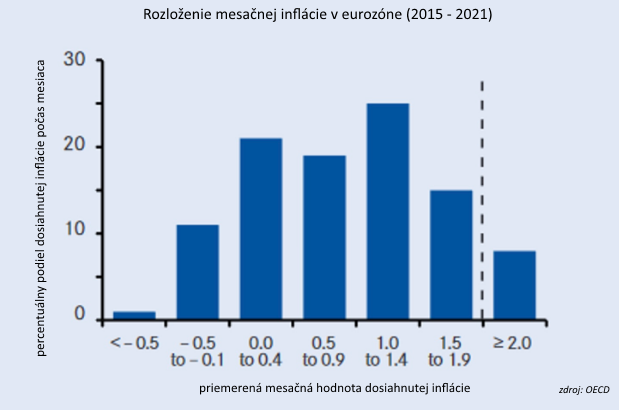

Počas pandémie Covid-19 tlačili centrálne banky do extrému nástroje, ktoré vytvorili po globálnej finančnej kríze: cielené pôžičky, veľké nákupy aktív a negatívne úrokové sadzby. Platí to najmä v eurozóne. Súvaha ECB predstavuje 60 % HDP, centrálna banka drží okolo 25 % verejného dlhu eurozóny a úrokové sadzby jednodňových sterilizačných operácií sú na -0,5 % (-1 % pri cielených dlhodobých refinančných operáciách alebo TLTRO. ). Tieto opatrenia boli užitočné a nevyhnutné na odvrátenie deflácie tak počas rokov po finančnej kríze, ako aj počas krízy Covid-19. Od roku 2015 sa však ročná miera inflácie pohybuje okolo cieľovej hodnoty iba v 10 % času. Na základe svojej predpovede z júna 2021 samotná ECB predpokladá (po dočasnom zvýšení v roku 2021) priemernú mieru inflácie pod svojím 2 % cieľom na úrovni 1,5 % v roku 2022 a 1,4 v roku 2023.

Čo ešte môže ECB urobiť, aby sa priblížila k svojmu inflačnému cieľu? Môže a mala by rozšíriť existujúce nástroje, ak dôjde k ďalšej kríze? Môžu iné nástroje fungovať lepšie, najmä v kontexte eurozóny? Na tieto otázky hľadal odpovede tím vedcov v zložení Philippe Martin, Eric Monnet, Xavier Ragot, Thomas Renault a Baptiste Savatier.

Ešte masívnejšie nasadenie doteraz používaných schém, by asi veľmi nefungovalo, a nebolo by to ani bez problémov. Jedným z potenciálnych problémov je, že nákup verejného dlhu z dlhodobého hľadiska zvyšuje riziko fiškálnej dominancie. ECB trvá na tom, že to tak nie je, pretože menová politika sa naďalej riadi cieľom cenovej stability a nie cieľom zníženia zaťaženia verejného dlhu. Môže to tak byť v súčasnosti, ale je tu riziko, ak trvalo nízka inflácia vytvorí očakávanie trvalo vyššieho nákupu verejného dlhu. Okrem toho majú tieto nástroje aj dôsledky, rovnako ako všetky menové opatrenia, pokiaľ ide o zvyšovanie nerovnosti. Aj keď nákupy aktív centrálnymi bankami svojím dopadom na ekonomickú aktivitu a zamestnanosť prispeli k zníženiu príjmovej nerovnosti, zároveň prispeli k zvýšeniu cien aktív znížením a vyrovnaním výnosovej krivky. Okrem toho dlhodobé udržiavanie úrokových sadzieb v nízkych a negatívnych pásmach môže mať určitý nežiaduci vplyv na finančnú stabilitu.

Ekonómovia predpokladali tieto limity a navrhli alternatívne nástroje na posilnenie hospodárskej aktivity a inflácie. Široko diskutovanou možnosťou v tejto oblasti sú tzv. „vrtuľníkové peniaze“. Princípom je rozdávanie peňazí priamym prevodom jednotlivcom, namiesto poskytovania pôžičiek bankám. Prenosový mechanizmus by bol priamejší a podľa ekonomickej teórie aj efektívnejší. Na rozdiel od Federálneho rezervného systému môže ECB realizovať priamy prevod jednotlivcom bez väčších právnych prekážok. Rozdávanie peňazí vedci považujú za kontingentnú stratégiu v prípade, že inflácia trvale a nebezpečne klesne pod cieľ, dôjde k zastaveniu činnosti a nebude zavedená koordinovaná fiškálna reakcia na európskej ani národnej úrovni.

Aký veľký by mal byť tento nový nástroj na dosiahnutie inflačného cieľa ECB? Napriek mnohým teoretickým diskusiám sa nehovorí o kvantitatívnych odhadoch dopadu takýchto prevodov. Na posúdenie možného dopadu peňažného prevodu domácnostiam na infláciu sa používajú rôzne metódy odhadu. Najprv sa hodnotí spoločný vplyv štandardného exogénneho šoku menovej politiky na infláciu a spotrebu. Za predpokladu, že inflácia reaguje na menovú politiku prostredníctvom jej vplyvu na agregátny dopyt (spotrebu), môžeme odvodiť vplyv exogénneho spotrebného šoku na infláciu. Marginálny sklon k spotrebe na základe rôznych dávok pomôže vyhodnotiť, do akej miery by peňažný transfer ovplyvnil spotrebu a potom infláciu. Prevod peňazí priamo domácnostiam možno považovať za ekvivalent zníženia dane v prostredí prispôsobenej menovej politike.

Vedci sa dopracovali ku konkrétnemu číslu, prevod vo výške 1 % HDP by spôsobil nárast spotreby o 0,5 % a nárast inflácie o 0,5 %.

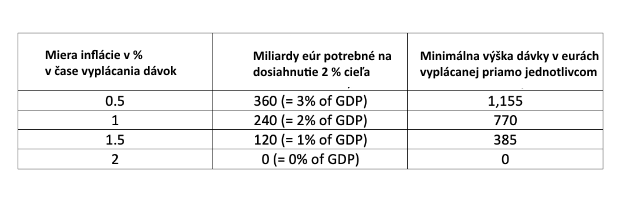

K týmto makroekonomickým odhadom je potrebné pristupovať opatrne. Tabuľka ukazuje, že iba vysoký deficit inflácie vo výške 1,5 percentuálneho bodu by si vyžadoval prevody do domácností kvantitatívne blízke Bidenovým šekom vyplácaným v USA (1200 dolárov na dospelého).

Tieto odhady sú založené na relatívne silných predpokladoch o empirickom prepojení medzi prevodom hotovosti a infláciou. Navrhovaná suma prevodu je preto nižšia, aby sa zabránilo prekročeniu požadovaného inflačného cieľa, a zodpovedá prvej „injekcii“. Aby však bola dôveryhodná, ECB by mala oznámiť, že uskutoční potrebný počet prevodov peňazí na dosiahnutie svojho cieľa a následne po dosiahnutí tohto cieľa rozdávanie peňazí okamžite zastaví. Dosiahnutie „primeranej“ úrovne prevodu, ako aj ohlásenie ukončenia tejto stratégie, môžu byť jednoduchšie ako v prípade kvantitatívneho uvoľňovania (QE). Centrálna banka môže program v prípade návratu inflácie ľahko ukončiť bez toho, aby to malo dôsledky na správu verejného dlhu. Je tiež potrebné poznamenať, že ak sa zavedením peňazí vrtuľníkom podarí vrátiť mieru inflácie späť na cieľ, umožnilo by to rýchlejšiu normalizáciu menovej politiky, pokiaľ ide o nákup aktív aj úrokové sadzby. Z tohto pohľadu môže byť tento menový nástroj pre niektoré krajiny prijateľnejší, napríklad pre Nemecko, ktoré doterajšie kroky ECB dlhodobo kritizuje.

Ako každý prevod, aj suma zaplatená ECB by bola zdaniteľná v každej krajine. Európska rada sa musí zaviazať, že zabezpečí, že členské štáty nezvýšia svoje dane, aby nebránili okamžitému vplyvu vrtuľníkových peňazí na súkromnú spotrebu. Okrem dôležitosti pre efektívnosť inflačného opatrenia takáto koordinácia umožní aj zabezpečenie „fiškálnej neutrality“, nesmie meniť daňovú štruktúru zvolenú každým štátom.

Kritici vrtuľníkových peňazí poukazujú na riziko škodlivej zámeny medzi menovou a fiškálnou politikou. Táto politika je ale monetárnou politikou (tvorba peňazí) a možno ju uskutočňovať v zásade v mene hlavného cieľa ECB: inflačného cieľa. Okrem toho je na rozdiel od nákupu finančných aktív menej pravdepodobné, že bude v rozpore s ostatnými cieľmi ECB: finančnou stabilitou a sekundárnymi cieľmi stanovenými EÚ (najmä bojom proti nerovnosti).