oPeniazoch.sk, fidelity int. Foto: SITA/AP

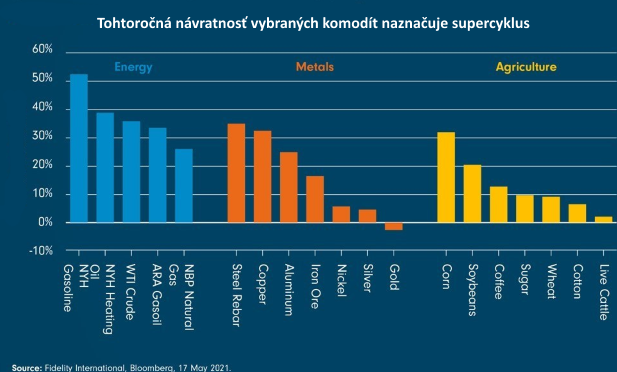

Väčšine komodít sa v tomto roku po vlaňajšom oživení darilo. Podľa Fidelity International sa ale výhľad na komodity značne líši naprieč regiónmi a odvetviami.

Investori sa teraz často pýtajú, či komodity vstupujú do ďalšieho supercyklu, alebo do dlhého obdobia abnormálne silného dopytu. „Vo Fidelity sa domnievame, že nedávna výkonnosť všetkých komodít od ropy cez meď až po kukuricu preradí na vyšší rýchlostný stupeň a od tej chvíle budú výnosy pravdepodobne rozptýlenejšie," vysvetľuje James Richards, analytik Fidelity International. „Sledujeme cenové pohyby takmer 20 druhov komodít a pozorujeme, ako sa ich výkonnosť rozchádza, a to aj napriek celkovo robustným ziskom. Zdá sa, že riziká pre globálny dopyt rastú, vrátane dopadov súčasnej vlny Covidu-19 na rozvíjajúcich sa trhoch, akými sú India alebo Brazília. Do budúcnosti sa domnievame, že porastie dopyt po energetických komoditách s tým, ako sa budú veľké ekonomiky znovu otvárať. Na druhej strane dopyt po kovoch a poľnohospodárskych výrobkoch bude pravdepodobne tlmiť miernejšie tempo rastu v Číne a ukončovanie globálneho cyklu obnovy zásob."

Rastúci dopyt po rope prevýši obmedzenú ponuku

Rast cien ropy bol pôsobivý, ale riziká stále skôr rastú. Niektorí síce očakávania dopytu znižujú, naposledy napríklad OPEC, ale podľa Fidelity International bude oživenie dopytu v druhej polovici roka pravdepodobne vyššie ako očakávaná ponuka. OPEC sa zaviazal len k postupnému zvyšovaniu ťažby ropy a Fidelity International sa domnieva, že sa bude prognóz pravdepodobne držať. Väčšina členov sa dohodnutou úrovňou produkcie disciplinovane riadi. Americké bridlicové spoločnosti budú pravdepodobne tiež pomaly zvyšovať ťažbu. Zároveň sa sústredia na udržanie disciplíny vo svojich súvahách a sú opatrné, pokiaľ ide o nové investície do ropných polí.

Pri trende kovov súperia uťahovanie čínskej menovej politiky s prechodom na obnoviteľné zdroje

Pre kovy sú vyhliadky menej ružové, pretože veľká časť dopytu závisí na čínskej ekonomike. Jej rast môže kvôli postupnému sprísňovaniu menovej politiky čínskej centrálnej banky v najbližších 12 mesiacoch spomaliť. „Jednou z protiváh je dekarbonizácia, ktorú považujeme za dôležitú tému. Bude hnacím motorom pre udržanie niekoľkoročného rastu nad trendom u niektorých komodít, najmä kovov ako je lítium, nikel a meď, ktoré sa používajú pri elektrických vozidlách a sú súčasťou reťazcov obnoviteľných zdrojov energie. Uvidíme však, či tieto dlhodobé trendy budú stačiť na udržanie cien kovov na súčasnej úrovni, ak sa bežný dopyt v bližšom období oslabí," dopĺňa James Richards.

Pri poľnohospodárskych komoditách môže niektorým stimulom dôjsť dych

Medzi poľnohospodárskymi komoditami vedie kukurica a sójové bôby, a to predovšetkým vďaka dopytu z Číny. Minulý mesiac americký Department of Agriculture v Pekingu predpovedal, že sa import kukurice do Číny pre hospodársky rok 2020-21 vyšplhá na rekordných 28 miliónov ton oproti odhadu 7,6 milióna ton z predchádzajúceho obdobia. Niektorým stimulom však môže dôjsť dych. Napríklad veľká časť čínskeho dopytu po kukurici bola spôsobená zvýšením počtu ošípaných, ktorých stavy boli znížené na polovicu v rokoch 2018-19 kvôli africkému moru. Podľa údajov ministerstva poľnohospodárstva sa od apríla stavy ošípaných obnovili na 97,6 % úrovne z konca roka 2017. Zvýšený dopyt po niektorých poľnohospodárskych výrobkoch bude ťahať bionafta v USA, nie je však isté, či toto podporí ceny pri ich súčasnej úrovni.

Podporí rast cien komodít infláciu?

Značné posilňovanie komodít vyvoláva od začiatku roka obavy z inflácie a rastúcich nákladov na materiál. To by nemalo ujsť pozornosti investorov do všetkých tried aktív. Potenciálny rozptyl ich budúcej výkonnosti môže predstavovať ďalší pohľad na globálne oživenie – a jeho brzdy.