oPeniazoch.sk, the conversation Foto: getty images

Ponuka finančných služieb nefinančnými subjektmi si vyžaduje zamyslenie sa nad vhodnosťou existujúcej regulácie. Je možné, že služby, ktoré chcú ponúknuť niektorí fintech hráči, nezahŕňajú doteraz predpokladané riziká a prísna regulácia, ktorá je v súčasnosti charakteristická pre finančný sektor, nie je dostatočná.

Zavádzanie nových technológií v oblasti financií vedie k rozvoju oblasti zvanej fintech. Tento výraz zahŕňa:

- prijatie nových technológií tradičnými finančnými subjektmi v bankovníctve, poisťovníctve a cenných papieroch,

- vznik technologických spoločností, ktoré ponúkajú rôzne finančné služby, tradične poskytované finančnými inštitúciami.

Finančné subjekty podliehajú schvaľovaniu a regulácii svojich činností z dôvodu rizík, ktoré môžu predstavovať pre finančnú stabilitu alebo pre zhoršenie ochrany malých investorov. Týmto spôsobom predstavuje autorizačný režim a početné a zložité nariadenia, ktoré musia dodržiavať, dôležitú prekážku vstupu nových subjektov.

Mnoho národných, ale aj medzinárodných hospodárskych a finančných orgánov (napríklad Európska únia alebo Svetová banka) ponúka spôsoby, ako sa môžu fintech projekty dostať do jurisdikcie, ale pozorne sledujú ich dôsledky. Týmto spôsobom sa pokúšajú otvoriť dvere finančným inováciám, ale nezabúdať na ciele stability systému a ochrany investorov.

Aj keď existujú rôzne systémy na uľahčenie zavádzania finančných inovácií, v podstate by sa dali rozdeliť do dvoch všeobecných modelov, sú to inovačné centrá a regulačné karantény.

Inovačné centrá sú kanály alebo formy komunikácie s regulačnými orgánmi, prostredníctvom ktorých sa vydávajú príručky alebo odporúčania a je možné sa pýtať na požiadavky, ktoré majú fintech spoločnosti spĺňať. Ľahko sa stanovujú na základe obvyklých mandátov finančných regulačných orgánov a mnohé krajiny ich už aj implementovali.

Regulačné karantény, alebo aj tzv. regulačné pieskoviská, sú však ďalším odrazovým mostíkom. Spoločnosti, ktoré sú prijaté do týchto testovacích oblastí, môžu uvádzať na trh produkty, služby alebo obchodné modely, so súhlasom regulátora, ktorý priamo dohliada na daný subjekt a môže ľubovoľne upravovať regulačné požiadavky. Regulačný úrad túto činnosť pozorne sleduje, aby mohol pochopiť a vyhodnotiť riziká a primeranosť platných predpisov. Týmto spôsobom sú finančné karantény dobrým spôsobom, ako sa regulačné orgány môžu dozvedieť viac o „fintech“.

Aj keď takýto druh regulačného testovania nie je celkom bežný, mnoho krajín sa zaujíma o tento model, pretože umožňuje prispôsobiť reguláciu rôznym konkrétnym prípadom namiesto stanovenia predčasnej alebo neprimeranej regulácie.

Nájdu sa aj také krajiny, ktoré sa rozhodli pre oba modely, pre inovačné centrá aj regulačné karantény. A hoci sú inovačné centrá dôležité pri stavbe fintech ekosystémov, „regulačné pieskoviská“ umožňujú poukázať na rozhodujúce aspekty regulácie tohto odvetvia.

Aj keď regulačné karantény zriadené v rôznych krajinách majú rozdielne režimy prevádzky, sú medzi nimi určité spoločné prvky.

Po prvé, finančné regulačné orgány musia mať kapacitu, aby sa niečomu takémuto mohli plne venovať. Inými slovami, regulačný orgán musí mať právomoc vyňať subjekty z určitých predpisov a s cieľom podporiť toto odvetvie. Regulačné orgány v mnohých jurisdikciách tieto schopnosti uznané nemajú a na to, aby im to umožnili, by potrebovali osobitnú legislatívu.

Po druhé, regulačné orgány musia povoliť vstup subjektom na testovacie územie. Existujú krajiny, v ktorých regulačné úrady subjekty prizývajú a krajiny, v ktorých môžu fintech spoločnosti vstúpiť do testu kedykoľvek. Regulačné orgány musia podmienky prijatia zverejniť, napríklad, že to musia byť produkty alebo služby skutočne nové. Spoločnosti, ktoré sa uchádzajú o prijatie do testovacej oblasti, musia zdôvodniť v čom spočíva inovácia ich výrobkov a uviesť, že si uvedomujú riziká, ktoré by ich činnosť mohla spôsobiť. Orgány môžu mať aj limit na maximálny počet spoločností.

Subjekty zostávajú v testovacej karanténe len počas stanoveného obdobia, čo je zvyčajne šesť mesiacov, čo znamená, že môžu byť vyňaté z povinnosti spĺňať určité predpisy. Počas tohto obdobia činnosť subjektov pozorne sleduje tím regulačného orgánu, ktorý je na to poverený. Týmto spôsobom môže regulátor analyzovať výhody novej finančnej aktivity a rovnako aj jej riziká. Po uplynutí obdobia testu si subjekty zhodnotia svoje skúsenosti a môžu sa rozhodnúť pokračovať vo svojej činnosti alebo nie.

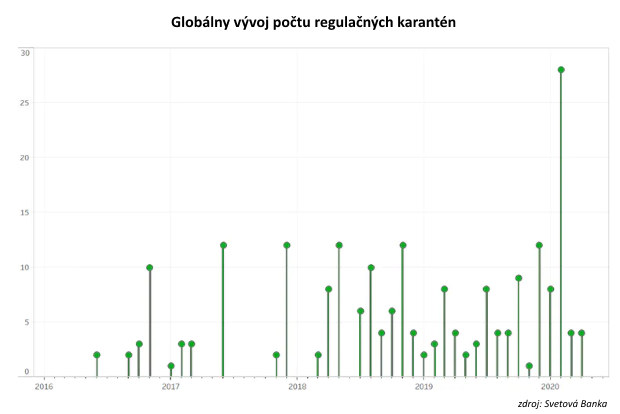

Spojené kráľovstvo bolo priekopníkom v zavádzaní týchto testovacích karantén, koncom roka 2015 britský regulátor finančných trhov (Financial Conduct Authority, FCA) zverejnil správu o finančnej inovácii, v ktorej poukázal na potrebu vytvoriť regulačnú karanténu, projekt, ktorý sa spustil v roku 2016. O rok neskôr sa už do karantény prijali prvé fintech spoločnosti a v tom istom roku bola uverejnená správa s poučeniami. Britské skúsenosti boli uspokojivé tak pre spoločnosti, ako aj regulačný úrad. Medzi priekopnícke krajiny pri implementácii tohto modelu patrí aj Hongkong a Singapur. V súčasnosti je zriadených 73 testovacích miest v 57 jurisdikciách. Niektoré krajiny si môžu zriadiť aj niekoľko testovacích miest, v závislosti od veľkosti finančného sektora.

Keď sa pozrieme na subjekty, ktoré vstúpili do testovacieho priestoru, väčšina z nich sa venuje projektom digitalizácie finančných služieb. Ďaleko po nich sú to projekty venované technológii blockchain a ďalšie miesta sú obsadené projektmi finančných inovácií spojených s poisťovacím sektorom a platobnými systémami.

Poznatky získané regulačnými orgánmi umožňujú krajinám lepšie zhodnotiť riziká fintech spoločností z hľadiska dopadov na finančnú stabilitu a ochrany spotrebiteľa a lepšie definovať vhodnú reguláciu. Skutočnosť, že spoločnosti pôsobiace v oblasti fintech majú osobitné nariadenia, zvyšuje atraktivitu jurisdikcií s regulačnou karanténou pre subjekty, ktoré si hľadajú domov pre svoje centrály, odkiaľ by poskytovali služby do ďalších krajín. Aj keď sa nariadenie nezmenilo, zavedením regulačných karantén sa fintech firmy domnievajú, že tieto krajiny sú viac otvorené finančným inováciám, čo ich robí príťažlivejšími.

Vyvstávajú však dve dôležité otázky. Regulačné karantény sú nákladné iniciatívy z hľadiska zdrojov regulačných orgánov. Vychádzajú z toho, že aspoň na určitý čas regulačný orgán venuje priamu a výlučnú pozornosť činnosti každého z projektov. Vzhľadom na všadeprítomný charakter finančných služieb je vhodné, aby boli kontrolované medzinárodnými organizáciami, aby výsledná regulácia bola, keď už nie jednotná, tak aspoň homogénna. Z toho vyplýva požiadavka, aby to v Európe bol Európsky systém finančného dohľadu (ESA). V súčasnosti sú inovačné centrá aj regulačné karantény na vnútroštátnej úrovni, čo môže viesť k rozdielom v postupoch regulácie a dohľadu medzi nimi, a k fragmentácii jednotného trhu. ESA už v roku 2019 vydala správu, v ktorej vyjadrila obavu tohto druhu a vydala usmernenie pre uľahčenie zbližovanie právnych predpisov a dohľadu. Na základe odporúčaní tejto správy Európska komisia v apríli 2019 založila Európske fórum sprostredkovateľov inovácií (EFIF), aby si európske regulačné orgány navzájom vymieňali svoje skúsenosti s fintech subjektmi. Táto iniciatíva tiež prispela k pokroku v smere navrhnutom v „Akčnom pláne pre technológie“ (2018), ktorého cieľom bolo zlepšiť konkurencieschopnosť európskeho finančného sektora a prilákať do Európy finančné inovácie.

Európsky parlament tiež zverejnil rozsiahlu správu o zavedení nástrojov umožňujúcich finančné inovácie. Zatiaľ poslednou iniciatívouv tomto smere boli závery vydané Radou Európskej únie 20. novembra 2020. Rada v nich vyzýva Komisiu, aby v nových právnych predpisoch alebo pri revízii svojich právnych predpisov použila „doložky o testovaní“. Tieto doložky tvoria právne ustanovenia, ktoré orgánom umožňujú flexibilitu „od prípadu k prípadu“ vo vzťahu k subjektom z oblasti nových technológií. Sú užitočné aj pri následnom hodnotení skúseností. Očakáva sa, že Európska komisia uskutoční svoje hodnotenie v prvej polovici roku 2021 a v druhej polovici tohto roka ponúkne odporúčania týkajúce sa použitia regulačných karantén a doložiek o experimentovaní.

Konečným cieľom je vytvorenie priaznivého prostredia pre inovácie a schopnosť definovať reguláciu podľa rizík, ktoré tieto subjekty môžu predstavovať pre stabilitu systému alebo pre ochranu spotrebiteľov.