oPeniazoch.sk, dlacalle.com Foto: SITA/AP;getty images/

Jedna z najopakovanejších viet vo finančných médiách znie: „nebojujte s centrálnymi bankami“, čo znamená, že by ste mali investovať do akcií, najmä v tej najcyklickejšej časti, pretože centrálne banky zvyšujú ponuku peňazí a podporujú rizikové aktíva. Avšak realita nám ukazuje niečo úplne iné.

V prípade amerického FEDu je to len z časti pravda, len v prípade technologických firiem. V Európe to ale neplatí vôbec, tu je nasledovanie centrálnej banky nielenže zlý nápad, je to dokonca kontraproduktívne.

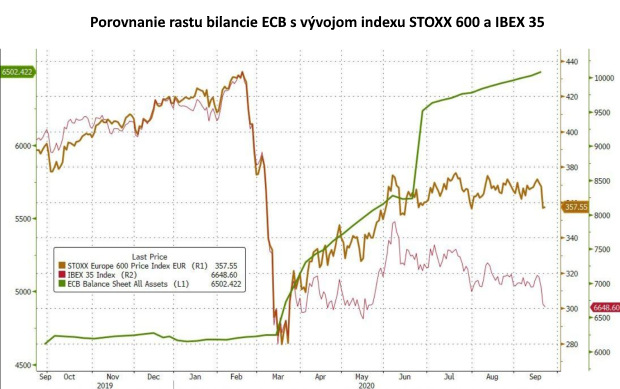

Bilancia Európskej centrálnej banky sa od roku 2014 zvýšila o viac ako 147 % a index Stoxx 600,v ktorom je zastúpených 600 najdôležitejších spoločností v Európe, zhodnotil len o niečo menej ako 4 %.

Podobnú situáciu vidíme ja na rozvíjajúcich sa trhoch. Globálna ponuka peňazí prudko stúpla na historické maximá a index MSCI na rozvíjajúcich sa trhoch ledva dokázal ponúknuť zhodnotenie na úrovni 5 %. Investori v skutočnosti podstupujú podstatne väčšie riziko, len aby sledovali menovú politiku, a dosahovali slabšie výsledky.

„Nebojujte s Fedom“ môže byť správne odporúčanie v Spojených štátoch, kde sú vo firmách viac zastúpení menšinoví akcionári. Ale „Nebojujte s ECB“ je pre akcie úplne nepravdivé. V skutočnosti môžete s ECB bojovať kedykoľvek chcete a funguje to. Politika ECB podporuje štátne dlhopisy a ponecháva výnosy platobne neschopných štátov na zanedbateľnej úrovni, čím vytvára obrovskú bublinu v dlhopisoch, ale v prípade akcií? Nič.

Je dôležité si to uvedomiť, keď sa rozhodneme investovať. Venujte pozornosť fundamentom. Americké spoločnosti pokračujú v spätnom odkupe svojich akcií, v prvom štvrťroku 2020 na to zhruba 198 miliárd dolárov. Znížením počtu akcií v obehu sa vytvára pozitívny vplyv na cenu akcií. Opatrne ale pri európskych akciách. Bez zníženia počtu akcií, ako to robia niektoré európske spoločnosti vo svojich smiešnych a nepodstatných plánoch spätného výkupu, to nemôže fungovať.

Ďalším podstatným faktorom sú úpravy odhadov príjmov. V Spojených štátoch sú realistickejšie, nejde o dosiahnutie konsenzu postupným znižovaním odhadov, ako je to v Európe, kde je bežnou praxou znižovať očakávania analytikov a potom zverejňovať výsledky „v súlade s konsenzom“, keď boli „očakávania“ výrazne masírované a prehodnocované niekoľko krát. Pri analýze revízie odhadov výnosov európskych spoločností, mnohých prekvapuje, že tie, ktoré sa zdajú byť lacnejšie, utrpia najväčšie škrty. A potom sa ukáže, že nie sú vôbec také lacné. Priemer znižovania odhadov podľa sektorov je v európskych spoločnostiach v porovnaní so severoamerickými spoločnosťami o 20 až 30 % vyšší. To znamená, že na začiatku roka sa spoločnosti v ktoromkoľvek konkrétnom sektore v Európe zdajú opticky lacnejšie ako spoločnosti v Spojených štátoch, ale v priebehu celého roka sú očakávania týkajúce sa výnosov európskych spoločností revidované oveľa nižšie ako ekvivalentné revidované odhady pre americké akcie.

Argumenty, že „Európa je lacnejšia ako USA“ bez toho, aby sme venovali pozornosť zloženiu ziskov, váhe sektorov s vysokou pridanou hodnotou v indexe a politike odmeňovania akcionárov, jednoducho neuspejú.

Index s vyššími maržami a rýchlo rastúcimi spoločnosťami nie je nákladnejší ako index, v ktorom majú najväčšiu váhu tradičné odvetvia bez organického rastu.

Čo sa týka nasledujúcich niekoľkých mesiacov, investori by mali veľmi podrobne analyzovať vývoj základných faktorov na makroúrovni, zisky, hotovosť, marže. Nedávne oživenie trhu spôsobilo, že sa dnes veľa spoločností obchoduje vo väčšine krajín za neopodstatnené násobky. Oplatí sa, ak budete obzvlášť opatrní pri viere v magický placebo efekt centrálnych bánk. A európsky investor by sa mal viac zaujímať o to, či ECB podporuje výnosy na trhoch s akciami, alebo ani nie.