oPeniazoch.sk, GnSEconomics Foto: getty images

Charakteristickým rysom bankovej krízy je, že zvyčajne sleduje viac-menej rovnakú trajektóriu bez ohľadu na to, čo ju spúšťa. Ďalšou fázou bankovej krízy asi bude svetová finančná kríza. Málokto však rozumie tomu, čo je to finančná kríza, hoci pravdepodobne ide o jeden z najobávanejších ekonomických javov ľudstva.

Ak je bankový systém robustný, zdravý, zvyčajne vydrží finančné a hospodárske otrasy. Inak tomu bude, keď je krehký, väčšinou kvôli vysokej úrovni pákového efektu, keď banky požičiavali agresívne, alebo vo svojich súvahách prenášali rizikové finančné investície. Banky môžu byť aj v slabej finančnej kondícii, s chronicky nízkou ziskovosťou a nedostatočnými rezervami. A práve v takomto štádiu je dnes európsky bankový sektor.

Nástup finančnej krízy si vyžaduje nejaký spúšťač. Najbežnejšia je to recesia, alebo očakávanie recesie spotrebiteľmi a investormi. Recesia vedie k zníženiu príjmov a krachu firiem či osobným krachom. Tým sa zvyšuje podiel nesplácaných úverov v portfóliu bánk, znižuje sa hodnota úverového kolaterálu a zvyšujú sa bankové riziká a kapitálové potreby. Keď sa odpisy a straty zvyšujú, nedôvera medzi ostatnými bankami, vkladateľmi a investormi narastá. Zvyčajne sa to začína odrážať na poklese ceny akcií banky.

Ak sa podozrenie rozšíri, banky sa budú obávať rizika protistrany a nebudú ochotné si navzájom požičiavať ani na jednu noc. To by malo katastrofálny dopad na likviditu na peňažných trhoch. V najhoršom prípade, pravdepodobne vyvolanom fámami a údajnými dôvernými informáciami, dôjde k runu na banky. Klienti banky sa pokúsia vybrať svoje peniaze rýchlo a všetci naraz. V minulosti museli stáť v radoch pred bankou, dnes sú už výbery väčšinou elektronické. Investori a inštitucionálne protistrany sa zároveň ponáhľajú znížiť svoju angažovanosť zbožným predajom svojich akcií a dlhopisov, ako aj derivátov a iných medzibankových záväzkov. Dôvera banky je narušená a čaká ju bankrot. Rastúce špekulácie o zdravých či nezdravých bankách spolu s problémami s financovaním nakoniec vedú k bankovej kríze v celom systéme.

V histórii sa vyskytlo veľa rôznych spúšťačov finančnej katastrofy. V prípade Veľkej hospodárskej krízy v 30-tych rokoch to bola recesia, ktorá najskôr spôsobila krach amerického akciového trhu v októbri 1929 a následne spustila bankovú krízu v októbri 1930. Finančná kríza Japonska v 90-tych rokoch začala zlyhaním trhu s aktívami. Za nedávnou globálnou finančnou krízou bolo hneď niekoľko spúšťačov, vrátane kolapsu „pákového fondu s vylepšenou štruktúrovanou úverovou stratégiou vysokej kvality“, ktorý presadzovala investičná banka Bear Stearns v júni 2007, a v konečnom dôsledku kolaps ctihodnej investičnej banky Lehman Brothers 14. októbra 2008.

To, čo bude nasleduje po bankovej kríze, ktorá často začína iba jednou bankou, závisí od všeobecného stavu bankového sektora a reakcie autorít. Regulačné orgány bánk môžu prevziať zlyhávajúcu banku, zabezpečiť výplatu záruk za vklady a zariadiť zlúčenie alebo získanie zlej banky silnejšou finančnou inštitúciou. Tento dobre zavedený proces stanovuje, že zákazníci bánk, tí čo do nej peniaze vkladajú, aj tí čo požičiavajú, sú chránení, zatiaľ čo vlastníci, správa a niektorí alebo dokonca všetci veritelia, straty znášajú. Centrálna banka bude zvyčajne poskytovať likviditu, aby to uľahčila. Ak sú problémy v bankovom sektore obmedzené na jednu banku, takéto opatrenia môžu stačiť na zastavenie paniky, ale v prípade, že je ohrozený bankový sektor ako celok, alebo krajina trpí dostatočne výrazným hospodárskym otrasom, nemusia postačovať ani zdravé politiky na pokrytie strát bánk a vkladateľov a vedie to k runu na banky v celom sektore.

V prípade bankovej krízy dôjde k obmedzeniu úverov a pravdepodobne k narušeniu celých úverových liniek, najmä pre firemný sektor. V najhoršom prípade sa dajú zachrániť iba určité banky, alebo odškodniť iba vkladatelia, ako to bolo na Islande v rokoch 2008/2009. Keď sa bankový sektor zrúti, znamená to, že hospodárstvo čelí vážnemu útlmu úverov, dostupnosť úverov sa do značnej miery minimalizuje. Ak by bola banková kríza globálna, ako to hrozí dnes, prístup k úverom bude globálne obmedzený, v dôsledku čoho sa prudko obmedzí hedžingová aktivita. Napríklad od roku 2007 do roku 2008 klesli globálne toky hrubého kapitálu o 90 percent.

Dostupnosť derivátov, ktoré koncoví používatelia a dodávatelia (napr. medzinárodné obchodné spoločnosti) používajú na zmiernenie rizika v dodávateľskom reťazci, sa môže znížiť natoľko, že by to znamenalo vážne obmedzenie, dokonca až úplné zastavenie celosvetovej nákladnej dopravy. Hoci sa nedá celkom presne vyhodnotiť, aký závažný bude dopad kolapsu dostupnosti týchto derivátov na globálnu nákladnú dopravu, dá sa predpokladať, že by to bolo značné, pretože výrobcovia nebudú dodávať bez primeraného poistenia.

V prípade globálnej finančnej krízy musíme byť preto pripravení na:

- kolaps na trhoch s aktívami,

- kolaps globálnej dostupnosti úverových a bankových služieb,

- kolaps globálneho dopytu,

- kolaps globálnej nákladnej dopravy,

- v najhoršom prípade kolaps globálneho finančného systému (globálna „systémová kríza“).

Európska banková kríza už nejaký ten čas dozrieva. Je pravdepodobné, že prerastie do celosvetovej, pretože Európa má najväčšiu koncentráciu globálnych, systémovo dôležitých bánk (G-SIB). Taliansko a Španielsko, ale aj Nemecko (Deutsche Bank), sú krajinami, ktoré sú z tohto dôvodu pozorne sledované.

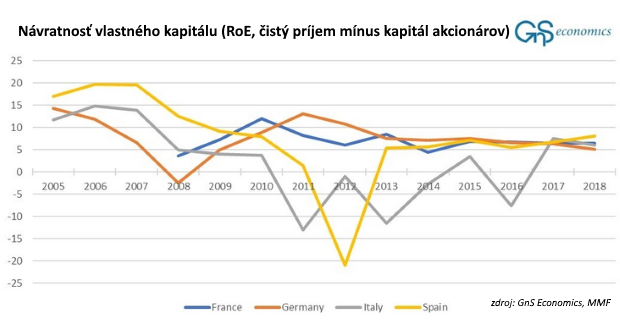

Návratnosť vlastného kapitálu (RoE) európskych bánk sa od finančnej krízy 2008 zhoršila. Je to väčšinou z dvoch dôvodov. Toxické aktíva, ako zaistené úverové obligácie (anglicky Collateralized Debt Obligation – CDO), mohli zostať a kompromitovať súvahy európskych bánk aj po kríze. Po druhé, politiky ECB, ako záporné úrokové sadzby a kvantitatívne uvoľňovanie, viedli k poklesu ziskovosti európskeho bankového sektora.

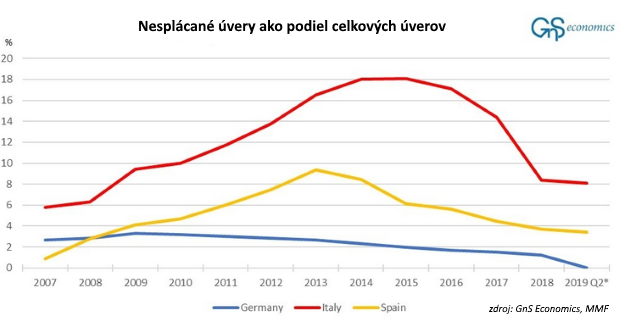

Dnes, v dôsledku recesie, ktorá sa začala v eurozóne v štvrtom štvrťroku 2019, a vážnym ekonomickým dopadom koronavírusu sa očakáva, že nesplácané pôžičky talianskych a španielskych bánk prudko stúpnu z úrovne, ktorá bola už výrazne vyššia, než pred finančnou krízou 2008.

Nie je prakticky možné, aby talianske a pravdepodobne aj španielske banky dokázali odolať hurikánu týchto akumulovaných ekonomických strát. Začiatok európskej bankovej krízy sa blíži a mal by nás všetkých vážne znepokojovať.