oPeniazoch.sk, AIER Foto:getty images;SITA/AP

Cesta k federálnej Európe zostáva dlhá a kľukatá. Politická opozícia voči európskemu experimentu narastá, pretože náklady na členstvo v EÚ začínajú pre niektorých členov únie zatieňovať výhody. V Bruseli je vôľa zjednocovať stále silná, ale inde v Európskej únii sa objavili náznaky rastúceho nesúhlasu. Európske dlhopisy sa nakoniec môžu použiť na federalizáciu nesplateného dlhu všetkých členských štátov EÚ, ale s vysokými nákladmi pre krajiny, ktorých dlhy sú najviac spravovateľné.

Globálna fiškálna a menová reakcia na pandémiu v súčasnosti presvedčila investorov, že vyhliadky na európsky dlh sa zlepšili. Nevyhnutne dôjde k ďalšiemu vydávaniu eurodlhopisov spolu s dôkladnejšou kontrolou prostriedkov, prostredníctvom ktorých možno získať príjmy na zaplatenie úrokov a splácanie istiny.

Jedným z vedľajších účinkov súčasnej pandémie bola nová integrovaná fiškálna reakcia európskych vlád. Po pätdňovom kole rokovaní, podľa niektorých komentátorov najdlhšie v histórii EÚ, sa dvadsaťsedmička minulý mesiac dohodla, že umožní navýšenie dlhu na federálnej úrovni. Ide o sumu 750 miliárd eur, ale tento krok predstavuje začiatok novej fázy európskeho experimentu.

Nový viacročný finančný rámec (VFR) sa bude vzťahovať na sedem rokov, od 2021 do 2027. Dohoda má dve časti, riadny rozpočet EÚ, v hodnote takmer 1,1, bilióna eur a fond novej generácie 750 miliárd eur (NGEU). Je potrebné poznamenať, že v rozpore s predchádzajúcou politikou bude zahŕňať 390 miliárd vo forme grantov. To nielenže priamo nezvyšuje dlhové zaťaženie európskych vlád, ale porušuje to, čo sa vždy považovalo za červenú čiaru pri fiškálnych prevodoch v rámci EÚ.

„Výnimočná a dočasná“ povaha NGEU prešla určitým spôsobom upokojením „sporivej štvorky“, Rakúska, Dánska, Holandska a Švédska. Hlavným podnetom bolo udelenie značných rozpočtových rabatov v rámci konečného vyrovnania. Avšak komentátori už ohlasujú toto odvážne nové federálne riešenie ako šablónu na riešenie budúcich kríz.

Nová federálna éra únie sa ešte nerozbehla a stále existuje množstvo technických problémov, ktoré je potrebné vyriešiť. Členské štáty neručia za nový dlh, čo okamžite vyvoláva otázku, ako bude pôžička splatená. Jednotlivé vlády už dlhšie odolávajú výzvam zo strany Európskej komisie na možnosti zvyšovania daní. A čo je dôležitejšie, investori budú musieť byť presvedčení nielen o návratnosti svojich investícií, ale aj o návratnosti svojich investícií v prípade, ak pôjdu na financovanie týchto nových federálnych záväzkov.

Najväčšími príjemcami finančných prostriedkov z NGEU budú pravdepodobne tí, ktorí sú najviac postihnutí účinkami pandémie, konkrétne Taliansko a Španielsko. Reformy na trhu práce a v oblasti dôchodkov, ktoré sú rozhodujúce pre budúcu fiškálnu stabilitu, netvorili súčasť dohody. Pridelenie nových finančných prostriedkov však bude podliehať „núdzovej brzde“, ak by ktorýkoľvek člen EÚ namietal proti výdavkovým návrhom kohokoľvek iného. Pravdepodobne to sťaží proces vyplácania.

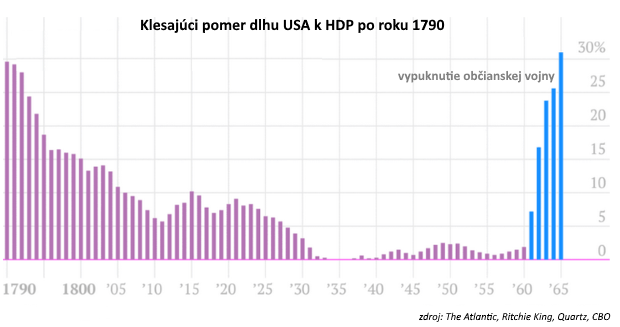

Napriek veľmi rozdielnemu pôvodu EÚ, ide o „hamiltonovský okamih“. V dôsledku vojny v roku 1790 Alexander Hamilton, prvý minister financií USA, vyriešil problémy so zadlžením severných štátov (a rozhneval mnohé na juhu) zavedením federálneho dlhu, ktorý by bol krytý federálnym zdanením. Južné štáty (podobne ako sporivá štvorka) vyjednali značné ústupky. Môže sa to zdať podobné súčasnej situácii v EÚ, ale Johannes Hahn, európsky komisár pre rozpočet a správu, trval na tom, že tomu tak nie je. Odhliadnuc od „výnimočného a dočasného“ charakteru súčasnej situácie, medzi USA na konci 18. a 19. storočia a dnešnou EÚ je výrazný rozdiel. V rokoch 1790 až 1849 bol federálny rozpočet väčšinou v prebytku, darilo sa to vďaka kombinácii fiškálnych konzervatívnych politík. Druhým rozdielom je, že v USA je dnes pomer verejných výdavkov k HDP okolo 35 %, zatiaľ čo v Európe už 45 %.

Nasledujúci graf ukazuje dopad fiškálneho konzervativizmu v Spojených štátoch, klesajúci pomer dlhu USA k HDP po roku 1790. K obratu došlo až po vypuknutí občianskej vojny v apríli 1861.

Keď sa vrátime do súčasnosti, výzvy na vydávanie dlhopisov EÚ rastú už niekoľko desaťročí. Nadišiel však ten pravý čas na koordinovanú federálnu reakciu zo strany EÚ? Nedávna štúdia Petersonovho inštitútu zistila, že doteraz bola vyplatená iba malá časť individuálnych štátnych záväzkov, ktoré boli prijaté ako reakcia na pandémiu. Na základe týchto údajov by sa dalo argumentovať, že vydávanie „eurobondov“ nie je opodstatnené a ide o oportunistický manéver zo strany federalistov. Možno však použiť aj protiargument hovoriaci za použitie takýchto nástrojov. V dôsledku veľkej finančnej krízy umožnilo rozhodnutie USA implementovať svoj program pomoci pri problémoch s aktívami, ktorý prevzal mnohé z nesplatených pôžičiek bankového systému USA, aby sa americká ekonomika zotavila oveľa rýchlejšie ako v Európe.

Nemecký desaťročný dlhopis vo februári zaznamenal rekordný negatívny výnos, na začiatku pandémie to bolo -0,18 %. Potom prišla prvá vlna koordinovaného stimulu, počas ktorého boli výnosy ešte negatívne. Nasledovalo ďalšie obdobie reflexie, národné hranice sa zatvorili a výnosy vzrástli. Jedna z piatich slobôd EÚ, voľný pohyb osôb, bola spochybnená. Zrazu to vyzeralo, akoby nacionalistické záujmy dokázali spochybniť samotnú podstatu európskeho projektu. Federáli zvíťazili a od päťdňovej debaty sa výnosy nemeckých bundov opäť znížili, napriek tomu, že Nemecko bude mať pravdepodobne leví podiel na náklady nového federálneho dlhu.

Za predpokladu, že emisia dlhu krytého EÚ nebude ani výnimočná, ani dočasná, je potrebné riešiť niekoľko štrukturálnych problémov. Po prvé, nič nenasvedčuje že malo ísť o federálny dlh, okrem toho sa ešte musia objasniť náklady na pôžičky. Prostriedky, ktorými bude dlh splatený, zostávajú hypotetické. Navrhuje sa zvýšenie daní v členských štátoch, nie je však jasné, od koho sa tieto dane budú vyberať. Vydanie eurodlhopisu sa tiež považuje za predzvesť federálneho zdanenia v celej EÚ, ale s cieľom presadiť túto zmenu prostredníctvom neochotného Európskeho parlamentu.

Komisia navrhuje začať vyberať federálne dane radom populistických daní, počnúc zdanením firiem pôsobiacich v oblasti digitálnych technológií. Odhadovaný príjem z tejto dane je na úrovni 10 miliárd eur, čo je dvojnásobok pôvodného odhadu, keď bola prvýkrát navrhnutá európska digitálna daň. Pripravuje sa aj zdanenie 70 000 spoločností, domácich aj zahraničných, s ročnými príjmami presahujúcimi 750 miliónov eur. Pre medzinárodné spoločnosti to bude v podstate „cena za prístup“ na jednotný trh. Komisia navrhuje aj zavedenie ďalších environmentálnych daní. V žiadnom prípade sa neuvažuje so znižovaním výdavkov. Chýba výskum na podporu odhadov daňových príjmov a najmä posúdenia ekonomického vplyvu, ktoré sú zvyčajne súčasťou návrhov Komisie. Zdá sa, že ide o výnimočné okolnosti a nevyžadujú nič menej ako výnimočný prístup.

Autorom je Colin Lloyd, makroekonomický komentátor, spisovateľ a moderátor, ktorý od začiatku osemdesiatych rokov pracoval pre správcov aktív v komoditách, na peňažných trhoch, na kapitálových trhoch, akciách a na devízových trhoch.