oPeniazoch.sk, zerohedge Foto: SITA/AP

Stalo sa to pred niekoľkými rokmi. Na zvýšenie inflácie a naštartovanie letargických ekonomík museli centrálne banky stlačiť úrokové sadzby tak nízko, aby prinútili úsporných spotrebiteľov minúť svoje ťažko zarobené úspory. Za jedinú noc prešli do záporných úrokových sadzieb. Potom, rok čo rok, sme počúvali, ako musia pokračovať a dokonca rozšíriť svoju šialenú menovú politiku na nákup dlhopisov. Až kým centrálne banky nedosiahnu svoje inflačné ciele 2 %.

Za celý ten čas sa to nepodarilo. Japonská centrálna banka nedosiahla svoj inflačný cieľ ani keď v súčasnosti už nakupuje 80 % všetkých japonských ETF. Ale inflačný cieľ nedosiahla ani ECB a SNB, či akákoľvek iná banka. Situácia je úplne mätúca pre všetkých ekonómov a centrálnych bankárov, prečo sa to stalo aj keď boli sadzby záporné? Prečo spotrebitelia nevyberali peniaze z banky a neminuli ich, čím by pomohli zvýšiť infláciu?

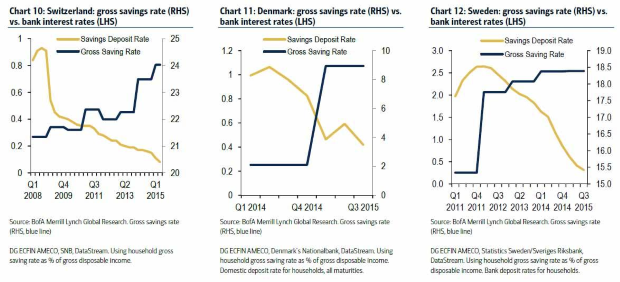

Nikto nepoznal odpoveď. Až koncom roka 2015 sme uvideli, čo vlastne neklaplo s týmto „modelom.“ Správa Bank of America ukázala, že nielen že sa miera úspor domácností neznížila v krajinách so zápornými úrokovými sadzbami, ale v skutočnosti šetrili ešte viac. Ako zdôraznil BIS, existoval na to jednoduchý dôvod: ultra nízke sadzby môžu zvrátene viesť k väčšej snahe spotrebiteľov šetriť, pretože dôchodkový príjem sa tým stáva neistejší.

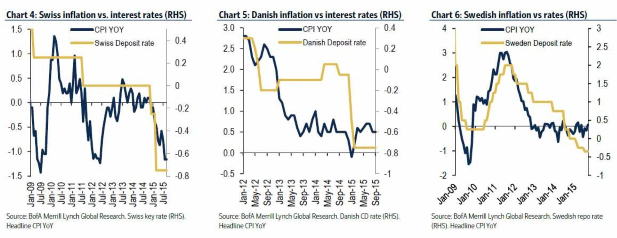

Z toho logicky vyplýva, že inflácia tiež sleduje nižšie sadzby, čo ale malo za následok drvivú ranu pre ekonomickú ortodoxiu, kde jediné zbrane, ktoré centrálne banky nasadili na podporu inflácie, bolo ešte väčšie oživenie monetárnej politiky v nádeji, že nakoniec sadzby klesnú dosť nízko, aby vyvolali dlho očakávané zotavenie.I nak povedané, menové uvoľnenie je deflačné. Vystihujú to aj nasledujúce grafy.

Nikdy sa ale nič podobné nestalo. Keď nefunguje kvantitatívne uvoľňovanie, ani negatívne úrokové sadzby, ekonómovia ECB pripúšťajú, že to môže byť „súmrak menovej únie“. Katastrofa, kedy existuje ešte jeden jediný „nástroj“, peniaze z vrtuľníka. Pretože, pokiaľ ide o tlač peňazí, či už v digitálnom rezervnom formáte alebo vo fyzickej papierovej podobe, doslova neexistujú žiadne limity. Nie sú hranice koľko je možné a bude skutočne vytvorené na dosiahnutie toho, čo je na konci hry súčasnej menovej slepej uličky: úplné zničenie fiat zásob bohatstva, aby sa zachovala tranža globálneho kapitálu a zároveň sa zlikvidovalo niekoľko stoviek biliónov dlhov.

Vďaka Covid-19 sme sa teraz posunuli ďalej, zo „súmraku“ do zóny „vrtuľníkových peňazí“.

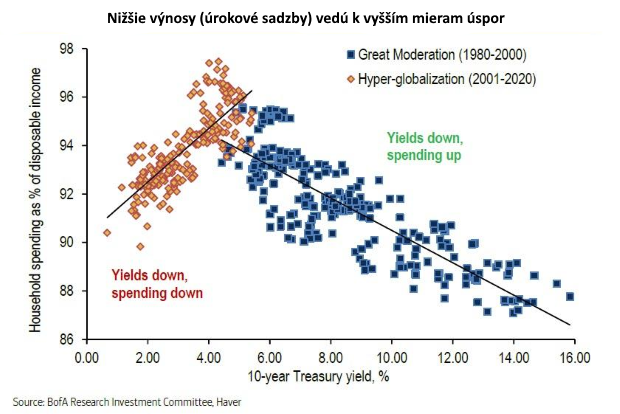

Ale čo vzťah medzi úrokovými sadzbami a úsporami a rozšírením inflácie? Teraz už môžeme potvrdiť, že záporné úrokové sadzby nie sú iba inflačné, ale priamo deflačné, a povzbudzujú spotrebiteľov, aby ešte viac šetrili. Dokazuje to aj graf z najnovšej správy Investičného výboru pre výskum od BofA s názvom „Stagnácia, stagflácia alebo elevácia“. Ukazuje, že zatiaľ čo nižšie sadzby skutočne stimulujú výdavky a vedú k nižším úsporám, tento účinok dosahuje vrchol okolo 4 % a potom pôsobí opačne. V skutočnosti, nižšie výnosy – a sadzby – ak klesnú pod 4 %, nehovoriac o 0 % alebo nižších. Čím je nižšia úroková sadzba, tým je nižšia pravdepodobnosť utrácania a vyššia miera úspor.

Je tu aj ďalší dôvod, prečo táto schéma epického významu ukázala ako nesprávna, hoci to mnohí vedeli, ale obávali sa, že by sa ozvali proti desaťročiam osvedčenej ekonomickej teórii. Pravda je však také, že hyperľahká menová politika nie je inflačná, ale deflačná. Čo je katastrofický scenár pre centrálne banky, ktoré verejne tvrdia, že jediným dôvodom, pre ktorý uplatňujú utrauvoľnenú menovú politiku, ktorá zahŕňa kvantitatívne uvoľňovanie aj záporné sadzby, nie je podpora trhu, aj keď už všetci vieme, že je to skutočný dôvod, ale stimulovať infláciu.

„Keďže nízky rast a inflácia obmedzujú príjem z nízkorizikových aktív (napr. zo štátnych dlhopisov), domácnosti sú nútené znižovať spotrebu a zvyšovať úspory, aby splnili ciele týkajúce sa odchodu do dôchodku,“ takto to zhrnuli v Bank of America. Nútené šetrenie ďalej znižuje dopyt a zostávame v začarovanom cykle.

To znamená, že čím nižšie (a negatívnejšie) sú úrokové sadzby centrálnych bánk, tým nižšie (nie vyššie) sú výdavky, tým vyššia (nie nižšia) je miera úspor, tým nižšia je inflácia, tým vyššia je dezinflácia (alebo priama deflácia), čo na druhej strane núti centrálne banky znižovať sadzby ešte viac, pridávať QE, kontrolovať výnosovú krivku, kupovať prašivé dlhopisy, kupovať ETF alebo sa upriamiť na akúkoľvek z mnohých iných menových politík, ktoré sú pre devízovú psychológiu ešte ničivejšie a nútia ešte viac sporiť, čo vedie k ešte väčšej dezinflácii, čo ešte viac zaťahuje centrálne banky do toho, čo je bezpochyby diabolská spätná väzba modernej menovej politiky a ekonomiky.

Znižovanie úrokových sadzieb je pasca z ktorej neexistuje východisko a čím viac centrálnych bánk sleduje infláciu, aby sa vyrovnali s defláciou prostredníctvom menovej politiky, tým výraznejší je deflačný výsledok, ktorý vedie k ešte väčšiemu stimulu deflácie zo strany centrálnych bánk.

A kde skončia všetky tie bilióny likvidity, ktoré vyčarujú zo vzduchu centrálne banky, ktorými len podnecujú ďalšiu defláciu? Končia tam, čo bolo kedysi známe ako „trh“ a teraz, podľa slov BofA „falošný trh“ alebo ako ho nazýva DB „regulovaný trh“, čo vedie k stále vyšším cenám falošných aktív a čoraz väčšej nerovnosti bohatstva a príjmu, čo nakoniec povedie k deštrukcii štruktúry spoločnosti samotnej.

Čo sa aktuálne deje v Amerike? Nepokoje, rabovanie, drancovanie, Američania bojujú proti iným Američanom a zatiaľ čo médiá z toho vinia Trumpa alebo Čínu alebo Rusko, politika s tým veľa spoločného nemá. Vinníkom, ktorý stojí za blížiacim sa kolapsom USA, je ten istý, ktorého už dávno opísal Thomas Jefferson. „Som presvedčený, že bankové inštitúcie sú pre naše slobody nebezpečnejšie ako armády. Ak Američania niekedy dovolia súkromným bankám kontrolovať problém ich meny, najskôr infláciou, potom defláciou, banky a korporácie, ktoré vyrastú okolo nich, pripravia ľudí o všetok majetok…“

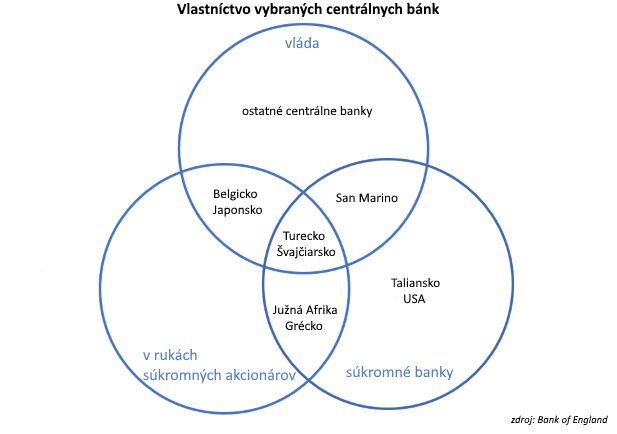

A samozrejme, Fed, ako to Bank of England láskavo pripomenula, bol a zostane súkromnou inštitúciou. Bez ohľadu na jej nároky.