oPeniazoch.sk, theconversation Foto: getty images;SITA/AP

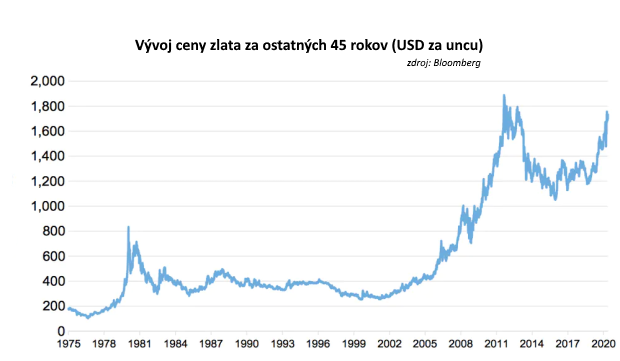

Cena zlata v posledných dňoch dosiahla takmer 1 760 USD za trójsku uncu. To spôsobuje eufóriu medzi dlhodobými investormi v oblasti zlata, ktorí od polovice decembra 2015 zaznamenali nárast ceny z 1 050 USD za uncu. Zvýši sa cena ešte viac?

V prípade zlata a iných komodít je trhovou dohodou to, že ceny sú založené na cenách termínovaných kontraktov, ktoré budú splatné čo najskôr. Na základe týchto cien ukazuje nasledujúci graf, ako sa zlato obchodovalo za posledných 45 rokov.

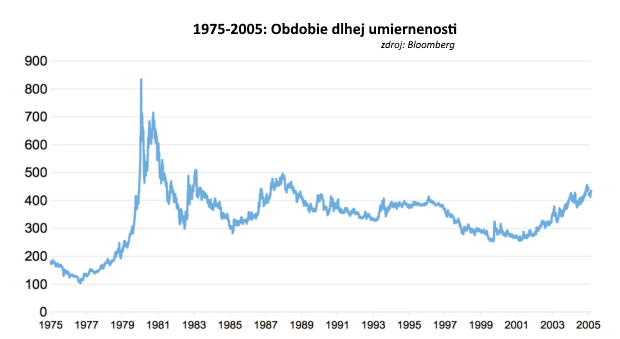

Tento graf môžete rozdeliť do štyroch rôznych období. Prvé je najdlhšie, od januára 1975 do februára 2005. V tomto období cena stúpala a klesala, ale vždy sa vrátila na priemer okolo 400 USD za uncu.

Jedinou pozoruhodnou výnimkou bolo obdobie rokov 1979 – 80, kedy dosiahla približne 820 USD. Dalo by sa to vysvetliť prudkým nárastom cien ropy, a tým aj inflácie, v rovnakom období, ktoré bolo v dôsledku iránskej revolúcie. Ropa WTI aj zlato sa následne prepadli.

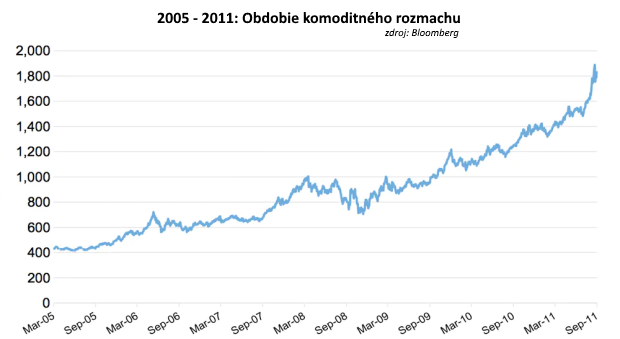

V období od februára 2005 do augusta 2011 došlo k výraznému zvýšeniu cien – v druhej polovici roku 2008 sa počas globálnej finančnej krízy pokles znížil. Toto obdobie prekračuje tzv. rastom 2005 – 2008, keď sa ceny komodít plošne zvýšili. Bol to iba tretí boom od 50-tych rokov 20-teho storočia. Možné vysvetlenia zahŕňajú väčší dopyt zo strany rozvíjajúcich sa ekonomík, ako je Čína a India, ale aj záujem investorov o komoditné indexy.

Z vrcholu v auguste 2011 do polovice septembra 2018 zlato opäť kleslo – z 1 870 USD na najnižšie 1 050 USD v decembri 2015. Pre niektorých to nebolo prekvapením, pretože minulý čas bol bublinou. Od roku 2016 zlato začalo sledovať priemernú úroveň okolo 1 200 USD, kde nakoniec skončilo v septembri 2018.

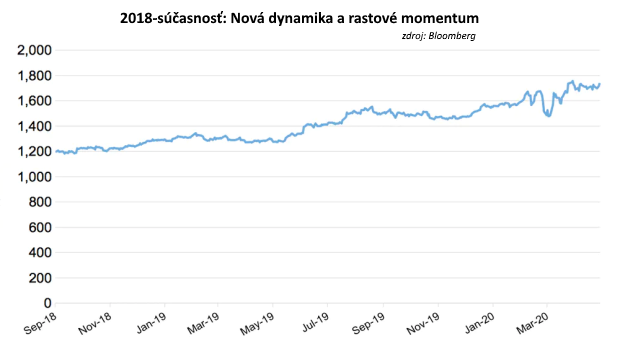

Zlato odvtedy opäť stúpa. Všimnite si, že nárast od začiatku roku 2020 je súčasťou dlhodobejšieho trendu. Inými slovami, nemalo by sa to pripisovať iba pandémii COVID-19. V súčasnosti zostáva cena nad priemerom do roku 2020 okolo 1 620 USD, ale stále nie je nad svojím historickým maximom 1 888 USD z augusta 2011. Cena síce môže naďalej rásť, história však ukazuje, že obdobia poklesu nie sú bezprecedentné.

Čo ovplyvňuje ceny zlata

To, či zlato bude naďalej stúpať, závisí od rôznych faktorov. Na ceny kovov majú vplyv rozhodnutia centrálnych bánk o úrokových sadzbách a inflácii, pretože nižšie úrokové sadzby a vyššia inflácia zlato zdražujú. To isté platí pre výmenné kurzy v tom zmysle, že slabý americký dolár spôsobí nárast ceny zlata. Potom existuje ponuka a dopyt samotného kovu, ťažba zlata sa v priebehu času stáva ťažšou, čo je jeden z dôvodov dlhodobo rastúcich cien drahého kovu.

Všetky tieto faktory budú mať vplyv na investorov, ktorí sa rozhodnú kúpiť alebo predať futures na zlato alebo fondy obchodované na burze (ETF), ktoré obchodujú s komoditnými indexmi, ktoré zahŕňajú vzácny kov. Dôležitá je aj miera neistoty o budúcnosti hospodárstva, pretože zlato sa v ťažkých časoch považuje za bezpečné útočisko.

Pokiaľ však ide o to, ako každý faktor presne vplýva na zlato, akademická literatúra vykazuje pre niektoré z nich veľmi zmiešané výsledky. Napríklad od takzvaného komoditného boomu v roku 2005 sa viedla horúca debata o tom, či ceny zlata (a komodít všeobecnejšie) sú viac motivované ekonomickými fundamentmi alebo správaním sa špekulantov a ETF.

Z toho vyplýva otázka, či je zlato v podstate finančným produktom alebo fyzickou komoditou. Ako vo väčšine vecí, pravda pravdepodobne leží niekde medzi tým. Výskumy ukazujú, ako marže, ktoré makléri účtujú za futures na zlato, môžu ovplyvniť ceny. Alebo ako môže ceny ovplyvniť úroveň zásob komodít, teda koľko sa ich drží na sklade, alebo miera, do akej sa ľudia zabezpečujú proti tomu, aby ceny komodít rástli, alebo klesali. To všetko má vplyv na cenu zlata.

Prečo vsadiť na zlato

Investori, ktorí do svojich portfólií zaradili zlato, spolu s akciami, dlhopismi a hotovosťou, boli v období od roku 1989 do roku 2009 na tom lepšie. Platilo to aj po zohľadnení rizika investícií a transakčných nákladov. Zaujímavé je, že to tak nie je, keď investori začínajú pridávať ďalšie komodity, ako je bavlna, meď a živý hovädzí dobytok. Poukazuje to na zreteľné vlastnosti zlata a iných komodít do tej miery, že pravdepodobne neexistuje nič také ako trieda komoditných aktív. Ukázalo sa, že zlato a ropa majú lepší výkon ako ostatné komodity.

Prognóza cien aktív však nikdy nebola jednoduchá a investori musia byť vždy opatrní. Pokiaľ existuje väčšia neistota, pokiaľ ide o vyhliadky hospodárskeho rastu, ako napríklad dnes kvôli COVID-19, a ak prevládajú nízke úrokové sadzby, ceny zlata môžu naďalej rásť. Čím viac negatívnych správ o hospodárskom raste, tým väčší nárast ceny zlata.

Ani v takom prípade nemusí byť smer hore priamy. Ak zlé správy spôsobia opätovný pokles akciových trhov, investori môžu dobre predať zlato a iné komodity na financovanie svojich strát v iných aktívach. To bude vyvíjať tlak na ceny zlata. Rovnako sa môže situácia zmeniť, ak sa vyrieši súčasná neistota. Napríklad, ak sa vyvinie liek pre COVID-19 a / alebo sa posilní americký dolár, zlato by sa mohlo pohybovať opačným smerom. Dobrým príkladom je pokles cien zlata po býčom trende v rokoch 2011 – 2018.