oPeniazoch.sk, theconversation Foto: SITA/AP

Ekonóm John Kenneth Galbraith povedal: „Existuje len niekoľko oblastí ľudského úsilia, v ktorých história znamená tak málo, ako vo svete financií.“

Rcesii sa nevyhneme. Odhaduje sa, že čínsky HDP klesol v prvých dvoch mesiacoch roka o 12 % a je to predzvesť toho, čo sa bude diať všade inde. Jedným z užitočných sprievodcov trhom sú swapy firemných krachov. Sú to finančné nástroje, ktoré investori používajú na zabezpečenie proti spoločnostiam, ktoré sa dostávajú do problémov. Index Markit iTraxx Europe Crossover, ktorý sleduje európske podnikové swapy, naznačuje 38 % pravdepodobnosť, že európske spoločnosti nebudú počas nadchádzajúcich mesiacov schopné splácať svoje dlhy.

Americké akciové trhy ožívajú vďaka fiškálnemu stimulačnému plánu v hodnote 2 bilióny dolárov len týždeň po tom, ako Dow a mnoho ďalších indexov po celom svete zažili svoj najhorší deň v histórii. Mnohí súhlasia, že rozvíjajúca sa globálna recesia je už dnes investormi v cenách akcií plne započítaná.

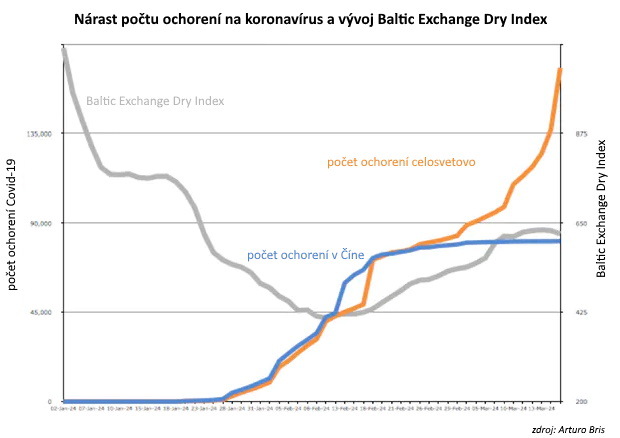

Koronavírus sa podpisuje pod stratu ľudských životov, ale miera úmrtnosti sa zdá byť nižšia, ako naznačovali niektoré skoršie predpovede. Aký bude teda ekonomický vplyv izolačných opatrení potrebných na udržanie nízkej úmrtnosti? Veľká časť doterajších dopadov, najmä na akciových trhoch, bola v skutočnosti skôr negatívnym sentimentom ako skutočným účinkom. Baltic Exchange Dry Index meria priemernú cenu pohybu surovín po mori. Považuje sa za najlepší ukazovateľ svetového obchodu v reálnom čase. Index výrazne klesol vo februári a odvtedy rastie ako čínska kríza ustúpila.

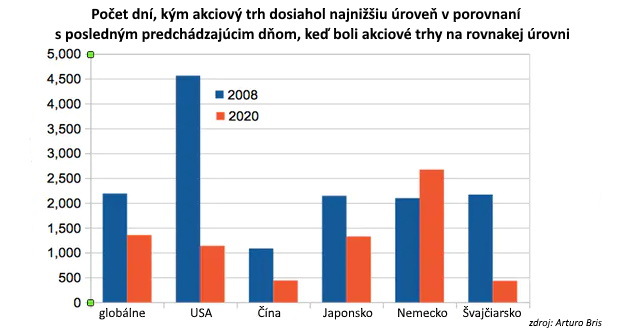

Je tiež zaujímavé porovnať prepady trhu v rokoch 2008 a 2020. Napríklad americké trhové minimum z 9. marca 2009 bolo najnižším bodom od 12. septembra 1996, teda o 13 rokov alebo 4 561 dní. Najnižší bod, za predpokladu, že sa neprekročí, bol naposledy zaznamenaný 7. júla 2016, pred menej ako štyrmi rokmi. Nasledujúca tabuľka potvrdzuje, že tento model sa prejavil na väčšine trhov po celom svete.

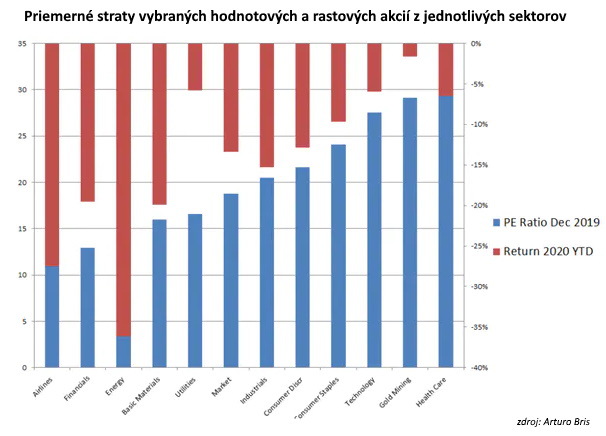

Koronavírus spôsobuje kolaps ponuky aj dopytu. Nejde o bankovú krízu, aspoň zatiaľ nie, takže sa mnoho firiem bude môcť spoľahnúť na bankové úvery nad rámec vládnych záchranných balíkov. Je zaujímavé, že dopad na akciový trh si viac odniesli hodnotové akcie, čo znamená vyspelé spoločnosti, ktoré priťahujú investorov vyplácaním dividend, nie preto, že by mali veľký rastový potenciál. V porovnaní s tzv. rastovými akciami majú takéto spoločnosti zvyčajne nižšie P/E, pomer medzi cenou akcie a čistým ziskom.

Nasledujúca tabuľka zobrazuje rôzne sektory pozdĺž osi x a ich priemerné PE pomery v modrých pruhoch. Sektory smerom doľava, ako sú letecké spoločnosti a financie, sú hodnotovými akciami. Na pravej strane, napríklad v oblasti technológií a zdravotnej starostlivosti, sú rastové akcie. Červené stĺpce ukazujú, čo sa stalo s ich priemernými cenami akcií – inými slovami, o koľko klesli.

Vidíme, že akcie rastových sektorov klesli najmenej. Je to zvláštne, pretože vo finančnej kríze majú investori tendenciu spoliehať sa na akcie, ktoré dnes poskytujú hodnotu. Ako hovoria finanční ekonómovia, „v zime spaľujeme tuk“. Dá sa to považovať za svetlo na konci tunela, že spoločnosti, od ktorých by ste očakávali rast, budú naďalej rásť.

Ak by to nestačilo na optimistickejší pohľad do budúcna, skúsme aspoň predpokladať, že už máme za sebou to najhoršie, a že nadišiel čas premýšľať o pokrízovej situácii. Čo by sa malo urobiť?

- Vlády a centrálne banky dokázali reagovať rýchlejšie ako v roku 2008, ale niektoré odvetvia potrebujú väčšiu podporu ako iné. Štáty musia nabádať banky, aby požičiavali a boli flexibilné a využívali ultra nízke úrokové sadzby.

- Mnohí označujú súčasnú krízu za udalosť čiernej labute, niečo čo sa nedalo predvídať a spôsobí veľké hospodárske ťažkosti. Takáto pandémia sa však očakávala v roku 2017. Tvorcovia politík preto môžu údaje z tejto krízy použiť na plánovanie budúcich kríz. Firmy by sa mali poučiť z toho, čo fungovalo najlepšie a trvalo, aby sa to stalo súčasťou ich hodnôt: napríklad zaistenie bezpečnosti zamestnancov ako najvyššia priorita.

- Svet bude odteraz menej globalizovaný. Spoločnosti musia prispôsobiť svoje dodávateľské reťazce a trhy, aby sa v prípade opakovania ochránili. To znamená, že sa teraz v čo najväčšej možnej miere zamerajú na domáce trhy a po novej kríze sa dosiahne nová, bezpečnejšia rovnováha medzi miestnym a globálnym.

- Kríza v roku 2008 mala obrovský dopad na firemné investície, banková kríza znamenala, že si firmy nedokázali požičiavať. Keďže tentoraz nejde o bankovú krízu, firmy budú rásť ak sa vyhnú nedostatočnému investovaniu.

- Vládne politiky určia, ako sa bude firemnému sektoru dariť. Preto musí súkromný sektor viac ako kedykoľvek predtým spolupracovať. Nie je čas sťažovať sa na vládu.

- Plánovanie rôznych možných scenárov vývoja tejto krízy je zbytočné. V roku 2008 to bolo rovnaké. Je lepšie byť odolný a reaktívny a zamerať sa na to, čo sa práve deje.

- A nakoniec, najlepšie akvizície sa uskutočňujú v zlých časoch. Takže pre tie spoločnosti, ktoré majú prostriedky, je vhodný čas premýšľať o fúziách a akvizíciách, pretože ponuky budú lacné.