oPeniazoch.sk, MacroHive Foto: getty images

Zlato už v modernom finančnom systéme neslúži ako oficiálne platidlo, napriek tomu je stále považované za dôležité aktívum kvôli diverzifikácii a svojej podstate uchovávateľa hodnoty. Akú úlohu by malo zlato zohrávať v investičných procesoch a politikách?

Pred menej ako sto rokmi, po prvej svetovej vojne, prišli devalvácie a hyperinflácie mien v Európe. Niekoľko medzinárodných konferencií chcelo posilniť úlohu zlata ako zdroja menovej a hospodárskej stability. Pred 75 rokmi to bola slávna konferencia v Bretton-Woods, ktorá formálne obnovila úlohu zlata a posunula ho do centra medzinárodného menového systému. Pre investorov tej doby zohrávalo zlato hlavnú úlohu v investičných procesoch. Bol to základný kolaterál finančného systému – „bezrizikové“ aktívum – a nástroj na meranie investičnej výkonnosti. Zlato mohli centrálne banky použiť na pomoc pri zvládaní finančných kríz. Centrálne banky si požičiavali svoje rezervy (zvyčajne za úrokové sadzby s pokutou) s cieľom kúpiť si na čas zlato na reštrukturalizáciu a reorganizáciu systému. Napríklad pôžička zlata bola jedným z krokov, ktoré podnikla JP Morgan s cieľom zabrániť bankovej panike v roku 1907 v USA. Na základe takéhoto modelu bol následne navrhnutý Federálny rezervný systém, ako veriteľ poslednej inštancie.

Posledná medzinárodná konferencia s cieľom určiť úlohu, ktorú by zlato malo zohrávať v globálnom finančnom systéme, prebehla v decembri 1971 vo Washingtone DC. Táto konferencia bola posledným pokusom o záchranu zostávajúcich častí Bretton-Woodskeho usporiadania. Výsledkom rokovaní bolo, že USA súhlasili s devalváciou dolára o 8 % voči zlatu, meny sa potom pohybovali v úzkych pásmach 2,25 % oproti doláru. Dúfalo sa, že by sa tým vyvážil svetový obchod a toky kapitálu, čím by sa odstránil predchádzajúci tlak na platobnú bilanciu, ktorý by vyčerpával zásoby zlata v USA. Táto nádej však bola márna. USA pokračovali v rastúcom deficite platobnej bilancie a do roku 1973 bola dohoda zrušená.

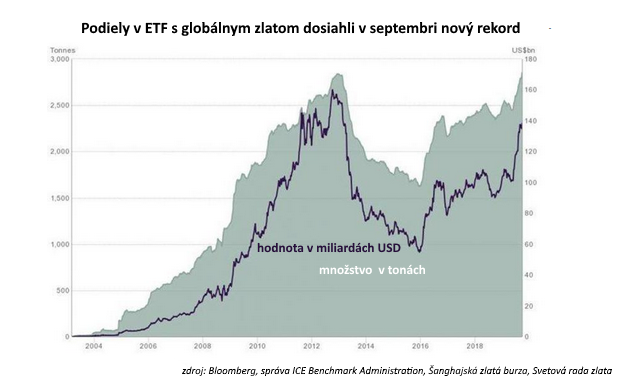

Dnes drží väčšina centrálnych bánk časť svojich rezerv vo forme fyzického zlata. Po globálnej finančnej kríze v rokoch 2008 – 2009 akumulovali centrálne banky zlato historicky najvyšším tempom. Aj súkromní investori hromadia zlato. Zatiaľ čo ázijskí investori majú tendenciu získavať fyzické zlato, tí zo Západu to bežne robia prostredníctvom ETF.

Hoci dôkazy ukazujú, že držba zlata rastie, neexistuje spoľahlivý spôsob ocenenia pre integráciu zlata v rámci procesu prideľovania aktív. V tomto kontexte je dôležité vedieť nielen to, čím zlato je, ale aj to, čím nie je.

Ak už zlato nemožno považovať za oficiálne peniaze, čo presne potom je? Stále pretrváva rozsiahly dopyt po zlate, šperkoch, ako bezpečných aktívach. Je ľahké pochopiť, prečo je zlato v skutočnosti najbezpečnejším z aktív bezpečného raja: nepredstavuje žiadne úverové riziko ani riziko protistrany, vlády ho nemôžu svojvoľne devalvovať tak, ako môžu vlastné meny, a nevyžaduje od vlády aby mu priraďovali hodnotu, ako je to so zákonným platidlom. Zlato sa preto môže považovať za univerzálnu, globálnu a likvidnú alternatívu fiat meny a ako uchovávateľ hodnoty. Je to tiež „antiaktívum“, ktoré na rozdiel od všetkých finančných aktív nemôže byť splácané, reštrukturalizované, odmietnuté alebo jednoducho zbavené hodnoty krokom štátnej moci.

Jedným zo spôsobov, ako zvážiť hodnotu zlata pre investorov, je teda forma poistenia proti rôznym rizikám, ktoré môžu predstavovať meny a finančné aktíva. Pojem poistenie je intuitívny a všetci zaň platíme tak či onak. V prípade zlata nie je poistenie skutočne produktívne, neposkytuje výnos. V skutočnosti „nesie negatívne“ výnosy vo forme zaplateného poistného, rovnako ako nesie negatívny výnos tým, že neplatí žiaden úrok. Navyše sú tu ešte náklady na bezpečné skladovanie a poistenie.

Konečnými poskytovateľmi poistenia proti riziku sú buď samotné vlády, alebo zaisťovacie spoločnosti. Vlastníctvom zlata investori „poisťujú“ svoje finančné portfólio proti zlyhaniu a devalvácii. V dôsledku toho ich tiež poistia proti finančným krízam, ktoré sa vyskytujú s určitou pravidelnosťou.

Koľko tohto „poistenia“ by sme obvykle mali mať vo forme zlata? História poslúži ako sprievodca na odvodenie optimálnej váhy pre jednoduché portfólio finančných aktív, akcií a dlhopisov. Ak vezmeme najdlhší dostupný historický súbor údajov o celkových výnosoch pre akcie a dlhopisy za posledné storočie a vezmem do úvahy váhu zlata, ktorá posunie efektívnu hranicu portfólia na maximum, odpoveď bude asi tak 15 %. Ale ak sa zameriame na moderný finančný svet (od roku 1971, v ktorom zlato už nie je základom medzinárodného menového systému), predstavuje ideálna váha zlata približne 20 % portfólia. Treba zdôrazniť, že tieto váhy sa odvodzujú výlučne z pasívnych, ex-post, efektívnych výpočtov využívajúce verejné súbory údajov za storočie. Keby sme mali skutočný „pohľad“ na budúce výnosy ex-ante, volatilitu a korelácie akcií, dlhopisov a zlata, odvodené váhy efektívneho portfólia by boli odlišné.

Dnes je celkom zriedkavé, že by investor zlatu pridelil 15 % svojho portfólia. Ale čísla neklamú. V skutočnosti odhaľujú určité normálne skreslenie. Keď sa pozrieme podrobnejšie na údaje, vidíme, že neustále sa dosahujú vyššie výnosy portfólia zloženého výlučne z akcií a dlhopisov. Zriedkavo sa však objavia obdobia, v ktorých sa akcie prudko prepadnú a ani pozitívna výkonnosť dlhopisov na kompenzáciu strát nestačí. A potom sú tu aj také obdobia, zriedkavejšie, keď hodnota akcií aj dlhopisov klesá. Takže ak by ste neboli schopní predvídať takéto obdobia vopred, chceli by ste sa proti nim „poistiť“ s podielom zlata v portfólia vo vyššie odvodenom rozsahu.

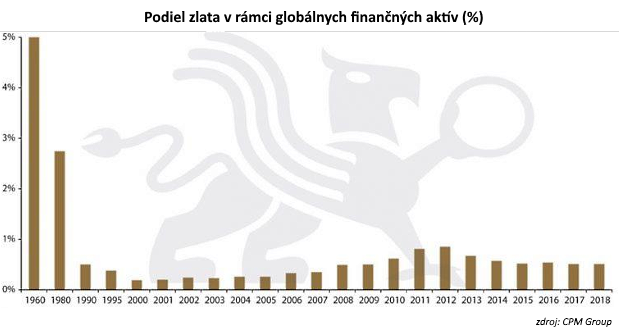

Poďme ešte o krok ďalej a zvážme, aké dôsledky to má na hodnotenie zlata. Dostupné údaje ukazujú, že podiely zlata tvoria najviac 1-2 % portfólia investorov. Ostatných 98 % tvoria akcie, dlhopisy a ostatné aktíva. Na rozdiel od finančných aktív, ktoré sa dajú vydávať teoreticky za nekonečné, je objem zlata v zásade fixný, rastie približne o 1 % ročne, z čoho väčšina sa sústredí do výroby šperkov. Jediným realistickým spôsobom, ako sa portfóliá môžu posunúť smerom k vyššie uvedenej efektívnej hranici, je, že cena zlata vo všeobecnosti porastie v porovnaní s finančnými aktívami.

Ak by sa v priebehu času investori chceli priblížiť k historicky optimálnym váham portfólia, pričom by držali hodnotu finančných aktív konštantnú, zlato by muselo zvýšiť svoju hodnotu desaťnásobne, rádovo na približne 15 000 dolárov. Keby sa zvýšila aj trhová kapitalizácia finančných aktív, napríklad v dôsledku všeobecne expanzívnej menovej politiky, bolo by potrebné, aby nárast ceny zlata bol primerane vyšší.

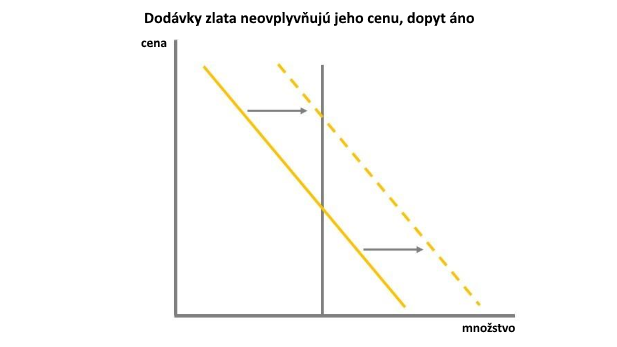

Túto úpravu je možné vizualizovať za predpokladu, že ponuka zlata je v podstate konštantná vertikálna čiara, pričom dopyt po zlate ako poistení finančného portfólia, má určitý sklon. Keď sa množstvo „poistenia“ zlata zvyšuje, dopyt po zlate sa posúva doprava, čím sa cena zvyšuje.

Je zbytočné pokúšať sa získať presnejšie informácie. Toto nám dáva rádovú cenu zlata, ktorá by zodpovedala historicky odvodenej implikovanej hodnote „poistných“ vlastností zlata. Treba pamätať na to, že desaťnásobné zvýšenie ceny zlata počas viacročných období je takmer bezprecedentné. Cena zlata by sa v sedemdesiatych rokoch skutočne zvýšila viac ako desaťkrát a v dôsledku globálnej finančnej krízy v roku 2008 asi päťnásobne.

Akcie a dlhopisy by mohli poklesnúť o približne 80 % oproti zlatu, pravdepodobne kvôli výraznejšiemu poklesu akcií ako dlhopisov. Ale vzhľadom na súčasné politické nastavenie by to bolo veľmi nepravdepodobné. Centrálne banky by takmer určite zakročili proti takémuto neúspechu expanzívnou politikou. Ako sa ukázalo v rokoch 2009 – 2011 a ďalších obdobiach, tieto politiky by zvýšili dynamiku rastu ceny zlata. Realistickejší scenár je cena zlata na 15 000 dolároch a plochá výnosová krivka akcií a dlhopisov, ako pokles indexu S&P 500 pod 2 000 bodov a zlato za 1500. Najrealistickejším scenárom zo všetkých by mohol byť ten, že dlhopisy zostanú stabilné, akcie budú naďalej držať krok s infláciou a zlato v priebehu času svojou výkonnosťou ostatné aktíva prekonáva.

Keďže tento pohľad na zlato je založený na koncepte žltého kovu ako konečnej formy poistenia finančného portfólia, faktory ovplyvňujúce dôveru investorov sú pre vývoj ceny kritické. Keď sa investori budú čoraz viac obávať o stabilitu finančného systému, ako tomu bolo v polovici 20. storočia, budú vyhľadávať viac „poistenia“, čím zvýšia cenu zlata. Keď zostanú viac-menej spokojní, malo by to byť naopak. Investori musia zvážiť, aké konkrétne faktory pravdepodobne ovplyvnia dôveru investorov v budúcnosti. Ak by sme dnešný stav považovali za východiskový, oceňovací rámec založený na poistení zlata, by bol výrazne skreslený voči relatívnej výkonnosti zlata.