oPeniazoch.sk, ofdollarsanddata Foto: getty images

Koľko už bolo zverejnených pravidiel o to, čo stačí robiť, aby ste sa stali finančne nezávislí a mohli d si dovoliť robiť to, čo chcete. Všetky tieto články o predčasnom odchode do dôchodku sú rovnaké. Všetky radia, „určite si cieľ“, „sledujte si výdavky“, „musíte mať systém“ atď. V skutočnosti ale žiadna z týchto vecí nezabezpečí, že budete mať dostatok peňazí na to, aby ste nemuseli chodiť do práce.

Skutočným dôvodom je buď dosiahnutie vysokého príjmu, alebo extrémne nízka úroveň výdavkov. Alebo oboje. Stačí si spomenúť na príbeh ľudí, ktorí svojej šetrenie doviedli do extrémov ako život v prívese na parkovisku zamestnávateľa a hygiena na odpočívadlách. Je to príliš zlé, ak si niekto predstavuje svoju finančnú nezávislosť tak, že do dôchodku bude žiť v prívese, aby mal dosť nasporené.

Vo všetkých odporúčaniach chýba jedna podstatná rada. Všetko to sledovanie výdavkov a stanovovanie si cieľov nemôže nahradiť nedostatočné vyváženie. Stačí sa pozrieť na percento príjmu po zdanení, ktoré najchudobnejšie domácnosti utrácajú za potraviny, bývanie, energie, dopravu a je celkom zrejmé, že problémom je nízky príjem. Nezabúdajte, že po všetkých týchto nutných výdavkoch by ešte mali zostať peniaze na oblečenie či nejakú formu zábavy. Ale keď každodenné potreby zhltnú celú výplatu asi nezostane veľa na dokladanie si. A to sa nezameriavame len na najchudobnejších, ani stredná trieda na tom nemusí byť lepšie ak je zaťažená dlhom v podobe pôžičiek či hypotéky, či vysokými daňami.

A potom je tu taký ten dnešný trend, požičiavať si na veci, ktoré by do kategórie pôžičiek ani patriť nemali. Sú domácnosti, ktoré sa neboja utrácať viac, ako dokážu zarobiť. Toto je nešťastná realita, ktorá však jasnejšie dokazuje, prečo je tak ťažké ušetriť peniaze.

V tejto súvislosti je celkom ťažké pochopiť, ako dokáže akýkoľvek druh sledovania výdavkov, stanovovania si cieľov alebo držanie sa stratégie zabezpečiť cestu k finančnej nezávislosti. Samozrejme, je nutné priznať, že určité percento domácností nemá potrebné znalosti, návyky alebo prístupy pre zlepšenie svojej finančnej situácie. Určite máte takých vo svojom okolí aj vy. Avšak, aj keď existuje veľa ľudí, ktorí majú finančné problémy kvôli svojmu vlastnému konaniu, rovnako existuje aj veľa ľudí s dobrými finančnými návykmi, ktorí jednoducho nemajú dostatočný príjem na zlepšenie svojej finančnej situácie.

Preto najväčším klamstvom z oblasti osobných financií je, že dokážete zbohatnúť tým, že jednoducho znížite svoje výdavky.

Médiá sa predháňajú v tom, aby priniesli stále aktuálnejšie zoznamy vecí, na ktorých vám zbytočne utekajú peniaze. Akoby stačilo, že si po obede nedáte kávu a z ušetrených drobných sa časom stanete milionárom. Podobne iracionálne ako príbehy o tom, ako ľudia šetria peniaze tým, že žijú v prívese, vyrábajú si vlastné mydlo alebo sa snažia všetko zrecyklovať. Najhoršie ale na tom je, že tieto príklady sa uvádzajú ako „dôkaz“, že škrtením vlastného rozpočtu zbohatnete.

Tí istí odborníci obyčajne zabúdajú dodať aj to, že je to možné iba vtedy, ak vám niekto ponúkne 12 % ročného výnosu (niečo, čo je ďaleko za hranicou 8 až 10 % ročne). Aj keby ste mohli získať 12 %, museli by ste držať 100 % akciové portfólio bez panikárenia po celé desaťročia. Teoreticky ľahké, ale v praxi ťažké.

Ale väčšina to už dávno prekukla, ako sa používajú výnimočné prípady a prezentujú sa ako určitý druh potvrdenia klamstva. Je to bežná finančná pornografia. Rovnako ako skutočná pornografia sa snaží, aby sa konkrétne sexuálne fantázie javili ako niečo bežné, aj finančná pornografia sa snaží, aby sa konkrétne finančné výsledky zdali bežnejšie, než sú. Cieľom oboch je, aby výnimky vyzerali ako pravidlo.

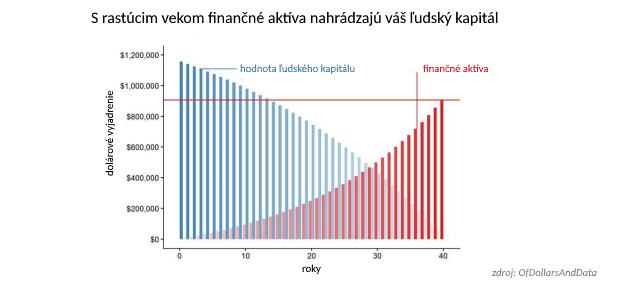

Napriek tomu mnohí z nás tieto články stále čítajú. Jednoducho chceme veriť, že existuje nejaké „tajomstvo“, ako zbohatnúť. V skutočnosti jediným „tajomstvom“, ktoré vám pomôže zbohatnúť, je rast vášho príjmu a investovanie do aktív produkujúcich príjmy. To sa, samozrejme, oveľa ľahšie povie, ako urobí. Najlepším spôsobom, ako zvýšiť svoj príjem, je zvýšenie ľudského kapitálu. A jeho následné neustále zvyšovanie. Váš ľudský kapitál sa neustále zmenšuje, pokiaľ do neho nebudete investovať získavaním ďalších zručností. Platí to však iba vtedy, ak môžete získať tieto zručnosti bez toho, aby s nimi spájali značné náklady. Bez toho aby ste posúvali červené pruhy doprava kvôli splácaniu dlhu a zároveň skrátili obdobie rastu vašich finančných aktív.

Nemusíte sa hneď „učiť kódovať“, existuje mnoho ďalších možností ako zvýšiť svoj príjem pomocou niekoľkých hodín štúdia.

Namiesto toho, aby sme sa snažili presvedčiť každého, ako jednoducho zbohatnúť, by sme sa mali snažiť presvedčiť každého, že nemôže zostať chudobní. Čo keby médiá začali hovoriť pravdu? V takom prípade by asi nadpis článku o predčasnom odchode do dôchodku vyzeral asi takto: "Chceš odísť do dôchodku vo veku 27 rokov. Svadba s niekým bohatým to vyrieši.“ Alebo možno: "Vifonka ako nová dôchodková stratégia?" A nakoniec: "Život pustovníka a 4 ďalšie spôsoby odchodu do dôchodku vo veku 30 rokov."

Nezabúdajte, že väčšina vašej finančnej hodnoty je vo vás a len čaká na odomknutie. Váš ľudský kapitál alebo hodnota všetkých vašich schopností a vedomostí, sa dá považovať za aktívum, ktoré používate na zarábanie peňazí. Porozumenie tejto koncepcii by malo poskytnúť motiváciu, ako šetriť a investovať.