oPeniazoch.sk, theconversation Foto:getty images

Vložili by ste dnes jedno euro do banky s tým, že zajtra vám vráti o niečo menej? Rozum káže, že nie. Už sme si zvykli na pozitívne úrokové sadzby, ale dnes sú v eurozóne, rovnako ako vo Švajčiarsku, Dánsku a Japonsku, už niekoľko rokov záporné.

Záporné úrokové sadzby predstavujú nový experiment makroekonomickej politiky zameraný predovšetkým na stimulovanie hospodárskej činnosti. Centrálne banky zvyčajne znižujú sadzby, keď rast klesá. Prečo túto politiku nechalo mnoho ľudí bez povšimnutia vysvetľuje skutočnosť, že sadzby vo všeobecnosti ukladajú iba centrálne banky retailovým bankám a nie väčšine klientov.

Ostatné kolo záporných sadzieb sa začalo v roku 2012 v Dánsku a počas nasledujúcich štyroch rokov sa k nemu pripojili ďalšie jurisdikcie spolu so Švédskom, ktoré ako jediné na konci minulého roka zvýšilo sadzby na 0 %. Vzhľadom na to, že globálny rast je stále nevýrazný, mnohí sa domnievajú, že iné krajiny môžu tento krok nasledovať.

Švajčiarsko a Dánsko šli najďalej do negatívneho pásma, dnes ponúkajú bezprecedentne nízke sadzby na úrovni -0,75 %. Švajčiarska národná banka, ktorá si udržiava sadzbu na tejto úrovni od roku 2015, nedávno naznačila, že má v úmysle držať sa tohto experimentu, a nevylučuje, že pôjde ešte hlbšie. Uviedla, že záporné sadzby posilňujú ekonomiku a že základné fundamentálne faktory krajiny to významnejšie neovplyvnilo. Nie každý súhlasí s tým, čo znamená „významnejšie“. Niektorí komentátori tvrdia, že táto politika bola pre krajinu veľmi škodlivá. Kto má teda pravdu a aké plynie ponaučenie?

Pôvodný plán

Základná úroková sadzba stanovená centrálnou bankou má dvojakú úlohu. Ovplyvňuje rozhodovanie ľudí o tom, či šetriť alebo svoje peniaze investovať. Všeobecne povedané, ľudia majú tendenciu šetriť viac, keď sú sadzby vyššie, a investovať a míňať viac, keď je lacnejšie si požičať. Úrokové sadzby zároveň ovplyvňujú výmenný kurz krajiny. Čím vyššia je úroková sadzba, tým vyššia je hodnota meny.

Centrálne banky v menších ekonomikách, ako sú Švajčiarsko a Dánsko, zaviedli záporné úrokové sadzby, aby povzbudili ľudí k väčšiemu utrácaniu. Ale aj preto, že aj väčší hráči ako USA a eurozóna experimentovali s inou nekonvenčnou menovou politikou: kvantitatívne uvoľňovanie. Táto politika zvyšovala objem dolárov a eur v obehu, čo tlačilo dole výmenný kurz týchto mien. Toto povzbudilo forexových obchodníkov, aby namiesto toho kupovali švajčiarsky frank a zvyšovali tak jeho cenu. Keďže silnejší švajčiarsky frank by potenciálne brzdil vývoz krajiny, záporné úrokové sadzby boli spôsobom, ako znížiť hodnotu franku.

Mimochodom, nie všetky centrálne banky zaviedli záporné úrokové sadzby z tohto dôvodu. Rozhodnutie Európskej centrálnej banky bolo z rovnakých dôvodov, ako to bolo v prípade kvantitatívneho uvoľňovania: vyhnúť sa deflačnej špirále, v ktorej si ľudia budú myslieť, že cena tovaru bude naďalej klesať, a preto by sa rozhodli, že je lepšie podržať si peniaze, než ich minúť. Riziko by predstavovalo brzdenie hospodárskej činnosti až k zastaveniu.

Výsledky z praxe

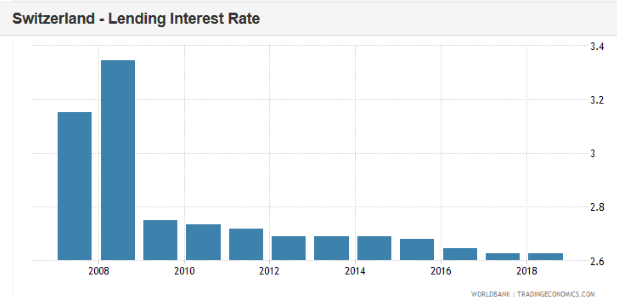

Ako sa ukázalo, negatívny vývoj sadzieb spôsobuje Švajčiarsku problémy, platí aj v prípade Dánska. Banky vedia, že ak by zašli tak ďaleko, že budú účtovať bežnému zákazníkovi poplatok za vklad, spôsobilo by to hromadný výber. Run na banky by zničil celý bankový obchodný model znížením prevádzkového kapitálu a spôsobením vážnych problémov s financovaním. Sadzba pre švajčiarske vklady bežných zákazníkov sa teda pohybuje okolo maxima, okolo 0,25 %. Banky preto museli znášať poplatky za ukladanie peňazí do centrálnej banky, kde by v čase pozitívnych úrokových sadzieb zarábali úroky. Banky zvyčajne zarábajú na rozdiele medzi tým, čo platia zákazníkom v podobe sadzieb na vkladoch alebo úsporách a tým, čo si účtujú na úrokoch z pôžičiek. Aby sa minimalizovalo dopad na ziskovosť, retailové banky neboli ochotné znížiť svoje úverové sadzby zákazníkom nad určitú úroveň, napríklad priemerná úroková sadzba pre pôžičky vo Švajčiarsku je niečo vyše 2,6 %.

Experiment teda ukázal, že keď úroková sadzba pri vkladoch dosiahne najnižšiu úroveň, ktorú sú banky ochotné znášať, nemôže centrálna banka ďalej znižovať základnú úrokovú sadzbu do záporného pásma, aby podporila lacnejšie pôžičky. Inými slovami, ďalšie znižovanie je pre stimuláciu hospodárstva neúčinné.

Retailové banky sa v tomto prostredí museli vyrovnať so zníženým ziskom a to aj napriek tomu, že za daných okolností dosahovali pomerne dobré výsledky. Je tu tiež tlak na dôchodkový systém krajiny, pretože záporné úrokové sadzby znížili výnosy dlhopisov do záporného pásma, čo v konečnom dôsledku ovplyvňuje výšku dôchodcovských dávok vyplácaných v budúcnosti.

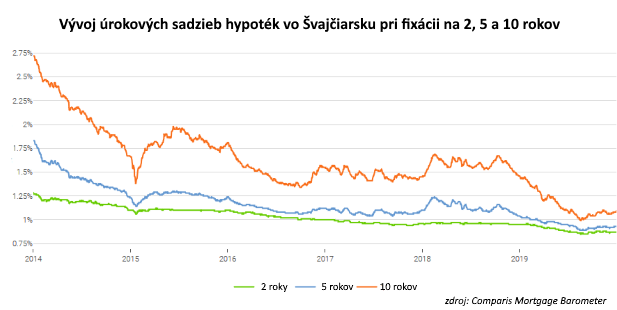

Na zmiernenie týchto ťažkostí banky a penzijné fondy hľadali pre svoj rezervný kapitál rizikovejšie investície ako obvykle. Zvýšilo sa najmä množstvo peňazí investovaných do nehnuteľností. Ceny nehnuteľností na bývanie sa prehriali, čím sa Švajčiarsko dostalo na pokraj realitnej krízy. Situáciu sa krajina snaží riešiť tým, že sadzby desaťročných hypoték s desaťročným fixom dvíhajú aj napriek negatívnej základnej sadzbe.

Stručne povedané, celý finančný systém vo Švajčiarsku vyzerá krehkejšie ako predtým. Švajčiarska národná banka tvrdí, že záporné sadzby boli úspešné, pretože ochránili švajčiarsky frank, ale nedodala, akú cenu je za to potrebné zaplatiť. Verejnosť sa k tejto otázke doposiaľ veľmi nevyjadrovala, pretože sadzby sa nepreniesli na bežného zákazníka banky. Vo Švajčiarsku aj v iných krajinách však stále rastú obavy z toho, ako to ovplyvní dôchodkové dávky ľudí, a možné vyhliadky, že pri ďalšom znižovaní úrokových sadzieb by v budúcnosti poplatky neobišli ani zákazníkov retailových bánk. Vzhľadom na všeobecnú nespokojnosť obyvateľstva by zachovanie alebo dokonca zníženie sadzieb bolo pre centrálne banky veľmi náročné. Pri hľadaní odpovede, ako sa postaviť globálnej hospodárskej kríze, by ľudia zodpovední za menovú politiku, malo hľadať niekde inde.