oPeniazoch.sk, bloomberg;baycrest;reformedbroker Foto: getty img

Aj keď v tieni amerického trhu, akcie najväčších firiem obchodovaných na európskych trhoch sústredené do indexu STOXX Europe 600 sa dostávajú na nové maximá.

Americké trhy pridali tento rok okolo tridsiatich percent, akcie európskych korporácií posilnili v priemere o pätinu. Vôbec najviac zarobili burzy investorom v Rusku, Grécku a Rumunsku.

V októbri Jonathan Krinsky z Bay Crest Partners upozorňoval na to, že sa index európskych akcií vracia na úrovne svojho už trojnásobného vrcholu z uplynulých dvadsiatich rokov. Mal pravdu, so záverom roka 2019 index STOXX Europe 600 dokázal posunúť svoje historické maximum. Dokážu ale európske akcie ďalej posilňovať, a vystúpiť tak zo širokého pásma, v ktorom počas uplynulých dvoch dekád viac-menej stagnovali?

Ocenenie európskych akcií je oproti tým americkým atraktívnejšie. Z technického hľadiska sú na tom podľa šéfa technických stratégií v Bay Crest Partners v súčasnosti tiež zaujímavé. Joshua Brown z Ritholtz Wealth Management je však o niečo opatrnejší. Je si totiž vedomý, že oproti USA je na starom kontinente menej inovatívnych a veľkých technologických spoločností a tiež ekonomika ako celok rastie o niečo pomalšie.

Upozorňuje však na sektor, ktorý celý európsky trh naďalej brzdí. Sú to banky a finančné spoločnosti všeobecne. "Banky v západnej Európe trpia politikou nulových či záporných sadzieb ECB," pripomína Brown. "Ak by však došlo na trhu s akciami bánk k obratu, ktorý sa v poslednom čase formuje, podporilo by to celý trh. Jasnou vzpruhou pre finančný sektor by boli vyššie úrokové sadzby."

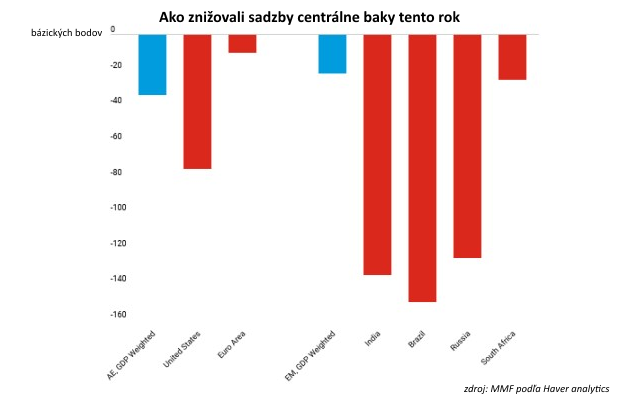

Záporné úrokové sadzby nahlodali ziskovosť bánk a investori budú chcieť vedieť, či by nepomohlo takzvané odstupňovanie. Bankám by sa vďaka tomu mohli znížiť výdavky v prípade, keď si uložia peniaze v Európskej centrálnej banke. Avšak analytici Deutsche Bank veľké efekty nečakajú a odhadujú, že odstupňovanie zlepší čistý úrokový príjem (NII, jeden z kľúčových ukazovateľov ziskovosti bánk) banky Santander len o 0,2 %.

"Nízke úroky zatiaľ stále nedokázali vyhnať infláciu k cieľu ECB, avšak poškodili bankový biznis a tiež dôveru. Niektorí noví predstavitelia Európskej únie pritom v ostatnom čase vyjadrili pochybnosti o účinnosti politiky nízkych sadzieb, tak uvidíme, či sa v tomto smere neblýska na lepšie časy," dodáva investičný poradca a bloger Joshua Brown. ECB zatiaľ jasný postoj k nežiaducim účinkom negatívnych sadzieb nezaujala, rýchlym rozhodovaním sa táto inštitúcia pýšiť rozhodne nemôže. Úľava pre banky by mohla prísť až v druhom polroku budúceho roka.

Už je to zrejme jasné, európske banky zakončia tento rok ako jeden zo sektorov s najhorším výkonom. Finančnému sektoru aj budúci rok budú pravdepodobne dominovať rovnaké témy ako sú nízke sadzby, slabá valuácia, tvrdá regulácia, slabé makrodáta a prepúšťanie, napísala agentúra Bloomberg. A to napriek tomu, že už je na svete počiatočná fáza americko-čínskej obchodnej dohody, všetky veľké britské banky prešli záťažovými testami britskej centrálnej banky a víťazstvo britských konzervatívcov im poskytlo veľkú vzpruhu. Analytici ale stále vnímajú sektor prevažne negatívne.

Najhoršiu výkonnosť tento rok zaznamenali banky doteraz považované za bezpečné prístavy v sektore. Akcie Swedbank klesli o 34 %, akcie Danske o 17 % a akcie ABN Amro Bank o 21 %.

Všetky klesli z rovnakého dôvodu: nemali prehľad o svojich klientoch. Škandinávske banky prišli kvôli kauzám ohľadne prania špinavých peňazí o svoj štatút spoľahlivých platcov dividend. Už to nie sú banky so solídnymi súvahami a pravdepodobne budú musieť dať viac peňazí na procedúry zabraňujúce praniu špinavých peňazí a možno si budú chcieť nechať viac kapitálu pre prípad prísnejšej regulácie.

A práve regulácia je veľkou prekážkou v ziskovosti, splnenie nových štandardov Bazilejského výboru pre bankový dohľad. Citigroup odhaduje, že ukazovatele finančnej sily pre banky zostanú v nasledujúcich dvoch rokoch bez väčších zmien, pretože tvorbu kapitálu vyvážia regulačné požiadavky. Banky by ale mali byť schopné nájsť v pravidlách určitý priestor s menším rizikom pre návratnosť, domnieva sa analytik JPMorgan. Okrem toho sú stále živé nádeje v pokrok vo vytváraní bankovej únie, ktorá by ponúkla spoločnú formu poistenia vkladov v Európskej únii. To by mohlo uľahčiť prípadné zahraničné fúzie.

Európske banky "sa podľa všetkého obchodujú na úrovniach, ktoré neodrážajú zlepšenia dosiahnuté z hľadiska fundamentov a kapitálu", domnieva sa Tomas Garcia, správca portfólia v spoločnosti MoraBanc Asset Management.

Analytici sú presvedčení, že akcie európskych bánk dokážu zažiariť aj bez vonkajšej pomoci. Najväčšia talianska banka UniCredit už posilnila svoju rozvahu a ďalšie banky v krajine sa tiež snažia vyčistiť svoje portfólio úverov, pričom tento trend bude pravdepodobne pokračovať. Hlavnou témou bude aj naďalej nákladová disciplína, čo znamená ďalšie straty pracovných miest. Len tento rok ich banky škrtli vyše 75 000 a skoro všetky v Európe.

Keby sme dali bokom všetky problémy, európske banky majú stále povesť platcov solídnych dividend v priemere s 6 % výnosom. Akcionárom vlani vyplatili 57 % zisku, teraz by ale mohol získať väčšiu popularitu spätný odkup akcií. Podľa Goldman Sachs je 14 bánk, ktoré pokrýva, v postavení "plnej kapitálové flexibility". Príklad by si mohli vziať z rakúskej Bawag, ktorej spätné odkupy povolila ECB.