oPeniazoch.sk, awealthofcommonsense Foto: getty images

Na vzťah medzi spoločenským bohatstvom a nákladmi na kapitál upozorňoval už na začiatku minulého storočia Irving Fisher. V časoch, keď boli domy vyrobené z bahna a slamy, boli úrokové sadzby vysoké, pri využívaní tehál boli úrokové sadzby nízke. Všetky krajiny sú dnes bohatšie alebo chudobnejšie v presnom pomere k tomu, čo platia a zvyčajne platili za úroky.

Problémom je, že je to dvojsečná zbraň. Na jednej strane máme životnú úroveň, o ktorej mohli pred 100 – 150 rokmi mnohí len snívať. Technológie zlepšili a uľahčili život ľuďom spôsobom, ktorému väčšina ani nerozumie.

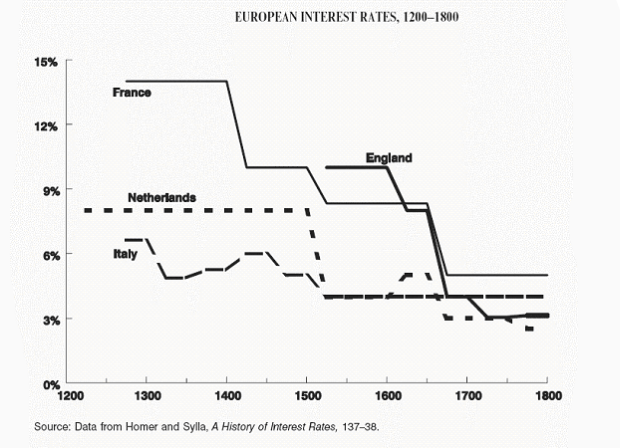

William Bernstein vo svojej knihe Príliš veľa kapitálu už v roku 2005 dokázal viac-menej načrtnúť súčasné prostredie úrokových sadzieb. Poukázal na to, ako bohatstvo národov vplýva na kapitál. Napríklad medzi rokmi 1200 a 1820 sa HDP na obyvateľa v západnej Európe zvýšil z približne životného minima na trojnásobok. Niet divu, že úrokové sadzby v tomto časovom horizonte dramaticky poklesli. Na prelome 21. a 20. storočia stúpol HDP na takmer päťdesiatnásobok životného minima.

Pre investorov tento nárast životnej úrovne a technologických inovácií znamená nižšiu návratnosť ich kapitálu. Pravdepodobné výnosy budú a mali by byť nižšie, pretože

a) úrokové sadzby sú oveľa nižšie

b) ocenenia sú oveľa vyššie.

Ocenenie nemusí zostať takto vysoké navždy, ale ceny sa už roky zvyšujú, pretože sme ako spoločnosť bohatší. Toto je jeden z dôvodov, prečo majú akcie na rozvíjajúcich sa trhoch nižšie ocenenie a vyššiu volatilitu ako na americkom trhu. Tieto trhy nie sú vyspelé (je na nich viac korupcie a podobne).

V tejto situácii sú dve pozitíva na ktoré investori najviac zabúdajú, keď sa sťažujú na nižšie očakávané výnosy.

Dlhší život

V bohatých spoločnostiach, kde ľudia môžu očakávať, že budú žiť dlhšie, a teda strávia značnú časť svojho života na dôchodku, sa čoraz viac prikláňajú k negatívnej preferencii času. To znamená, že si budúcu spotrebu počas svojho dôchodku vážia viac ako dnešnú spotrebu. Je zrejmé, že to nebud e platiť pre všetkých, ale odchod do dôchodku v podstate neexistoval pre ľudí pred 100 rokmi, takže skutočnosť, že žijeme dlhšie, musela nakoniec ovplyvniť kapitálové náklady.

Druhou stránkou veci je, že ľudia, ktorí majú v pláne to využiť, môžu nechať svoje peniaze úročiť dlhšie. Nižšiu mieru návratnosti môže kompenzovať dlhšie zložené úročenie.

Výrazne nižšie investičné náklady

Jedným z hlavných dôvodov, prečo boli v minulosti úrokové sadzby vyššie a ocenenia nižšie, je to, že investovanie bolo náročnejšie. Spready ponuky a dopytu boli vyššie. Provízie boli smiešne vysoké. Prvý indexový fond v 70-tych rokoch mal pri každom nákupe poplatky vo výške 8,5 %. Investori požadovali vyššie výnosy, aby im pokryli vyššie náklady s investovaním.

Takže hoci hrubé výnosy mohli byť v minulosti vyššie, na čistom základe sa v budúcnosti veľmi líšiť nemusia. Nákup akcií alebo fondov je vo väčšine obchodov alebo sprostredkovateľov s fondmi skutočne bezplatný. Výnosy / spready, provízie a výdavky fondu sa výrazne znížili.

Nemali by sme byť natoľko naivní, aby sme si mysleli, že nízke sadzby alebo inflácia tu zostanú navždy. Zdá sa však, že tento trend sa uberá smerom, v ktorom sa sadzby, a teda očakávané výnosy na trhu, znižujú. Len nezabudnite, je to dobrá vec v širších súvislostiach. Znamená to, že svet sa stáva lepším miestom pre život.