oPeniazoch.sk, The Guardian;awealthofcommonsense Foto: getty images

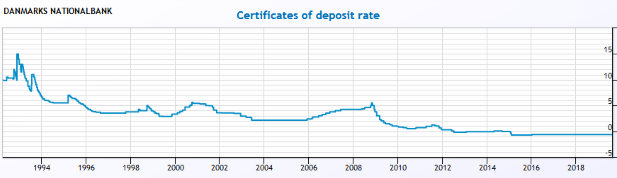

Sporitelia v Dánsku môžu byť zaskočení ponukou Jyske Bank, že jej budú musieť zaplatiť za to, že si u nej odložia svoje peniaze. Banka totiž prišla so zápornou úrokovou sadzbou pri hypotékach. Dlžník musí síce platiť mesačné splátky, ale nakoniec splatí menej, ako dlhoval. Ak teda dánski sporitelia v súčasnosti dostávajú úrok približne 0,1% za svoje peniaze v banke, už čoskoro by ich mohli "skásnuť" za to, že sa im starajú o nasporenú hotovosť.

Ak si mladí požičiavajú a starí sporia, musí tento vývoj určite ukázať, že medzigeneračné transfery fungujú smerom ku mladým a nie, ako sa čoraz častejšie argumentuje, v prospech dôchodcov. V tejto súvislosti by sa dôchodcovia mali búriť voči krokom centrálnych bánk pri zavádzaní nízkych depozitných sadzieb, ktoré majú za cieľ uprednostňovať mladých pred starými. Starší majitelia nehnuteľností ale na to nemajú dôvod.

Ako ilustruje situácia v Dánsku, ceny nehnuteľností neustále rastú už desaťročia, a podobne ako vo väčšine západoeurópskych krajín, sú na rekordne vysokých úrovniach. Neustále rástli, najmä v hlavnom meste Kodani, počas finančnej krízy a aj po nej. Minulý rok o viac ako 4 %. Nízke úrokové sadzby spôsobili, že napriek rastúcej cene, boli nehnuteľnosti dostupnejšie. Nižšie úrokové sadzby v Dánsku znamenajú, že hypotéky sú skutočne lacnejšie ako pred 12 rokmi.

Domino efekt spočíva v tom, že bez mimoriadne nízkych úrokových sadzieb by sa prehriaty dánsky trh s nehnuteľnosťami už dávno zrútil, čo by dlhodobým sporiteľom spôsobilo obrovské zníženie hodnoty aktív. Nasledovali by ceny akcií a banky, ako je to vždy v ekonomikách založených na nehnuteľnom bohatstve. Táto situácia sa zmení k lepšiemu iba vtedy, keď sa prestaneme spoliehať na domáci majetok ako investičný nástroj.

Joachim Fels z PIMCO tvrdí, že záporné úrokové sadzby by nemali byť prekvapujúce. Odvoláva sa na demografiu a technológie. Zvyšujúca sa dĺžka života zvyšuje požadované úspory, zatiaľ čo nové technológie šetria kapitál a sú lacnejšie – a tým znižujú dopyt po investíciách ex ante. Výsledná úspora má tendenciu tlačiť „prirodzenú“ úrokovú sadzbu nižšie a nižšie.To dáva zmysel, ale pri čítaní názorov na masívny pokles sadzieb na celom svete, opatrnosť nezaškodí.