oPeniazoch.sk, Fourpillarfreedom;thesimpledollar Foto: getty images

Pri pravidelnom investovaní majú na celkovej nasporenej sume svoj podiel sumy, ktoré investor pravidelne ukladá. Ale aj výnosy. Význam týchto dvoch položiek sa v čase vďaka zloženému úroku zásadne mení. Nielen vplyvom ubiehajúceho času, ale aj nasporenej sumy.

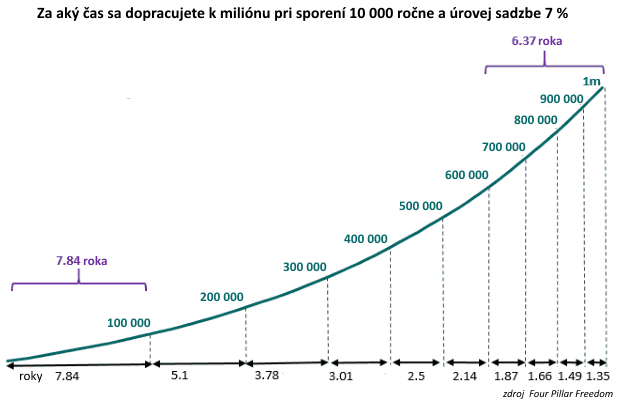

Pre jednoduchšie vysvetlenie použijeme príklad, v ktorom si investor ročne odkladá 10 000. Hneď z prvého grafu je zrejmé, že nasporiť 100 000 bude trvať dlhšie, než sa dostať z 600 000 na jeden milión, ak je ročný výnos v priemere 7 %.

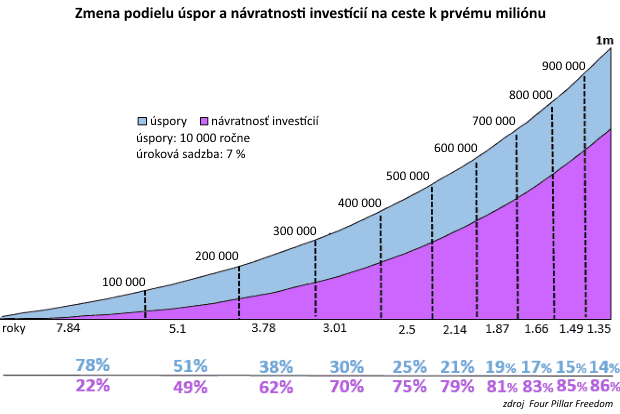

Koľko z celkovej sumy tvoria výnosy a koľko nasporené peniaze?

Odpoveď nájdete v druhom grafe. Pri dodržaní stratégie už po dosiahnutí sumy 200 000 začnú tvoriť väčšinu z celku výnosy z investície.

Pri dosiahnutí sumy 100 000, po takmer ôsmich rokoch, tvoria uložené peniaze 78 % z celkovej sumy a výnosy 22 %. Pri dosiahnutí sumy 200 000, za ďalších päť rokov, už tvoria výnosy 49 %. A keď sa dostanete na 900 000, z ďalších 100 000 potrebných na dosiahnutie milióna, bude 86 000 tvorených výnosmi.

Na začiatku dlhodobého sporenia by sa teda mal investor sústrediť najmä na vlastné úspory a na to, aby si odkladal čo možno najviac. S pribúdajúcim časom sa o veľkú časť výnosov v priemere postará trh.

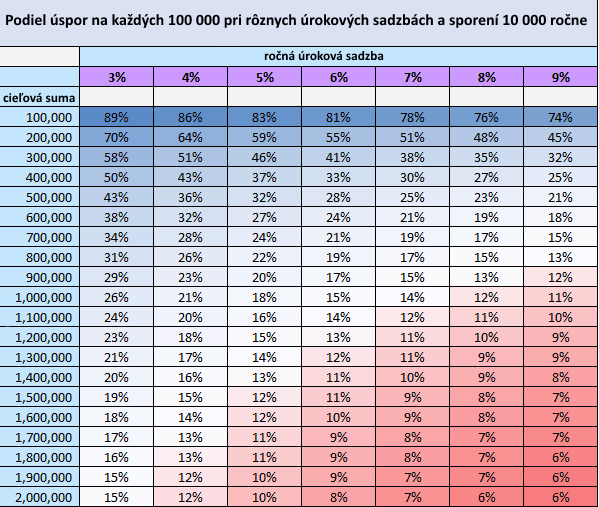

Nie vždy je ale priemerný výnos 7 %, priebeh investovania navyše môže zasiahnuť divoký vývoj na trhoch. Preto môže byť užitočná tabuľka zahŕňajúca rôzne priemerné ročné výnosy a tiež podiely výnosov a úspor na celkovej sume.

Pri 3 % zhodnotení budete musieť na prvých 100 000 sami nasporiť 89 %. Pri 8 % bude stačiť 74 %. Je teda takmer jedno, aký vysoký je ročný výnos, na prvých 100 000 musíte nasporiť veľa peňazí vlastnými silami.

Spomenutý príklad počíta s ročnou investíciou 10 000. Pri vyššej investovanej čiastke budú úspory pri každej stovke tisíc tvoriť väčšie percento. S pribúdajúcim časom však naďalej rastie vplyv výnosov.

Zhrnuté a podčiarknuté: ak chcete nasporiť veľa, musíte byť na začiatku trpezliví. Až po určitom čase sa budete môcť spoliehať na to, že za vás časť peňazí nasporia finančné trhy. Pokiaľ budú fungovať.

Nedarí sa vám ušetriť? Možno pomôže stratégia 70-10-10-10. Ide o rozdelenie zdaneného príjmu na štyri kôpky. Tá prvá je najväčšia, 70 percent by mali tvoriť náklady na živobytie. tie, teda na každodenné výdavky, platenie nájmu, atď. 70 % predstavuje výzvu, nutnosť prehodnotiť svoj životný štýl. Druhá kôpka je desatina príjmu určená na "aktívne investovanie". Peniaze si môžete vložiť na sporiaci účet alebo niekam, kde budú ľahko dostupné a budete ich môcť využiť v prípade investičnej príležitosti. Sú to úspory, na ktoré môžete v núdzi siahnuť. Ďalších desať percent budú "pasívne investície", peniaze na ktoré nesiahnete. Môžu poslúžiť napríklad ako šetrenie na dôchodok. Posledných desať percent by malo ísť na charitu, darovať na niečo, čo zlepší svet okolo vás.