oPeniazoch.sk, businessinsider;ritholtz.com Foto: getty images

Za všetko nemôže len zhoršujúca sa americko-čínsku obchodnú vojna. Mike Wilson, kapitálový stratég Morgan Stanley, hovorí, že sa mu podarilo identifikovať štyri ďalšie hlavné výzvy pre akciový trh.

Na prepady si nezvykneme. Psychológia investovania je fascinujúci fenomén. Stačí väčší výkyv trvajúci dlhšie ako deň, aby to na trhoch začalo žiť a v médiách sa rozmnožia katastrofické scenáre. S rastúcim počtom takýchto výkyvov by sa dalo očakávať, že si na to investori zvyknú a prestanú sa nimi zaoberať. Ale nie, ľudská psychika nič také nedokáže. Pojmy ako prepad, korekcia, spätný pohyb alebo zotavenie nie sú nijako formálne definované, a ide navyše o termíny vytvorené obchodníkmi a investormi. Všeobecne sa to berie asi tak, že pokles o 5 % je pullback, 10 % pokles je korekcia a 20 % smerom dole znamená medvedí trend.

Najnovšie boli americké akcie zrazené smerom dolu potom, ako sa vystupňovalo napätie medzi USA a Čínou. Mike Wilson je dlhodobý medveď, hovorí, že investori si musia byť vedomí štyroch ďalších významných rizík pre trh. Tie siahajú od technických faktorov až po potenciálne ohrozenia zdravia americkej ekonomiky. Wilson je stále pesimistickejší, pokiaľ ide o ziskovosť firiem a očakáva vyššiu volatilitu. Dodáva, že riziká recesie sa zvýšili, hoci nepredpovedá že by k nej došlo.

Prehnaný sentiment

Investori boli v uplynulom roku dosť nešťastní a ich nálada sa značne zmenila, keď sa akciám začalo dariť. Wilson hovorí, že sentiment je nezvyčajne vysoký, čo naznačuje, že je málo priestoru na zlepšenie. Pripomína, že faktory ako obchodný spor a neistý rast výnosov by mohli u investorov vyvoláva viac pesimizmu.

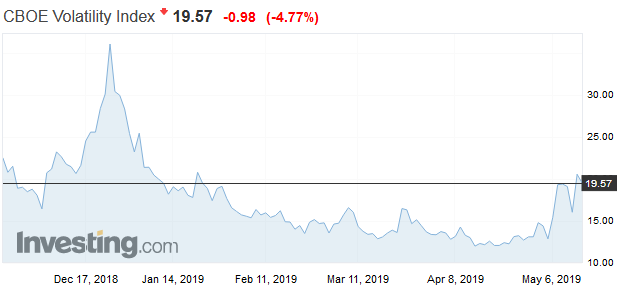

Rast volatility

Výkyvy na akciových trhoch sa počas posledných niekoľkých dní prudko zvýšili pri zhoršujúcej sa obchodnej rétorike a Wilson hovorí, že by to mohlo tak zostať aj v prípade, že sa dosiahla obchodná dohoda. Podľa jeho názoru volatilita zostane v priebehu budúceho roka alebo dvoch zvýšená. Dokazuje to index VIX na meranie očakávanej volatility trhu, ktorá sa často nazýva "meradlom strachu" na akciovom trhu. Wilson hovorí, že keď sa rozdiel medzi krátkodobými a dlhodobými sadzbami zmenší, VIX má tendenciu rásť až o tri roky neskôr. Tento rok sa už dvakrát časti výnosovej krivky obrátili, čo znamená, že krátkodobé výnosy boli vyššie ako dlhodobé. To je považované za varovný signál možnej recesie.

Neisté zisky

Obchodníci boli príjemne prekvapení ohlásenými finančnými výsledkami firiem. Wilson si však stále myslí, že prichádza recesia v zisku S&P 500 a že ostatní analytici budú musieť znížiť svoje prognózy, aby odrážali tieto slabšie výsledky. "Akcie by pravdepodobne vstúpili do obdobia slabej rizikovej odmeny v dôsledku veľmi nízkeho rastu výnosov, ktorý vidíme v priebehu budúceho roka a plného ocenenia," povedal. "Očakávania v blízkej budúcnosti zostávajú príliš vysoké, o 5 – 10 %."

Riziká recesie

Wilson nepredpovedá, že americká ekonomika sa dostane do recesie, ale hovorí, že riziká sa zvyšujú. Píše, že jeden z vnútorných ekonomických ukazovateľov spoločnosti Morgan Stanley ukazuje, že ekonomika je teraz v poklese. V takom prípade akcie zvyčajne neprekonávajú dlhopisy. Akcie sú vzhľadom na riziká, ktorým čelia, príliš drahé. Index S&P 500 skončil na konci apríla na rekordnej úrovni 2 945 a Wilson tvrdí, že by bolo lepšie, ak by sa obchodoval okolo 2 700. "Bude to mierny rast kým ceny neklesnú na rozumnejšie úrovne alebo sa tento ukazovateľ neobráti," povedal.

Keď sa vlani na konci roka začali množiť špekulácie o tom, že USA sú na ceste k japonskému scenáru, investori to nedokázali ignorovať. Čo na tom, že ocenenie japonských akcií v roku 1989, teda na cenovom vrchole, bolo oproti aktuálnemu oceneniu amerického trhu trojnásobné. "Nie, USA sa nestanú druhým Japonskom, pravdepodobnosť je skôr na strane pozitívneho vývoja. Trhy ukázali, že sa dokážu zotaviť. USA možno začnú riešiť problémy s rozpočtom a zahraničným obchodom, ale možno sa aj cez ne nakoniec prenesú bez ujmy. Podľa mňa je to oveľa rozumnejšia stávka než tá na dlhodobý pokles," myslí si Barry Ritholtz, zakladateľ spoločnosti Ritholtz Wealth Management.