oPeniazoch.sk, The Economist Foto: SITA/AP;TASR/AP

Tlak sa prejavuje na rôznych miestach rôzne. Strata nezávislosti centrálnych bánk má niekoľko príčin.

V 70. rokoch bolo pre politikov normálne, že kvôli zvýšeniu svojej popularity manipulovali s úrokovými sadzbami. To viedlo k epidémii inflácie. Bohaté krajiny a aj mnoho chudobnejších preto prešlo na systém, v ktorom politici nastavujú všeobecný cieľ (stále ceny), ale centrálni bankári budú v jeho prevedení nezávislí. Počas jednej generácie si miliardy ľudí na celom svete zvykli na nízku a stabilnú infláciu a na to, že úrokové sadzby na ich bankových vkladoch a hypotékach sú pod kontrolou. Dnes tento úspech ohrozuje súhra populizmu, nacionalizmu a ekonomických síl, ktoré menovú politiku opäť politizujú.

Prezident Donald Trump požaduje, aby úrokové sadzby klesli, špekuluje, že vyhodí šéfa Fedu a že do rady nominuje Stephena Moora a Hermana Caina, dvoch svojich verných stúpencov. Zástancovia brexitu zhadzujú kompetencii a motívy britskej centrálnej banky. Turecký prezident Recep Tayyip Erdogan sa preťahuje s centrálnou bankou. Indická vláda nahradila schopného šéfa centrálnej banky svojim verným stúpencom, ktorý pred voľbami znížil sadzby. Mnoho vrcholných postov v ECB, vrátane toho prezidentského, sa už čoskoro uvoľnia a môžu sa o ne začať politické súboje. Zuby si na en brúsia nebezpečné sily, čo by mohlo mať vážne dôsledky pre ekonomickú stabilitu. Do konca roka traja členovia z šesťčlennej výkonnej rady a 8 z 19 národných guvernérov, ktorí tiež hlasujú o sadzbách, odídu. Mandát šéfa ECB, Maria Draghiho, vyprší v októbri takmer súčasne s voľbami a so zmenou vo vedení ECB a Rady. K takejto výmene dôjde len raz za 40 rokov. V pozadí politickej hry o stoličky je boj medzi krajinami o to, kto bude politiku kontrolovať. Severania sú podozrievaví ohľadom nákupu dlhopisov zo strany ECB, čo vnímajú ako zásterku toho, že ustupujú južnej Európe. Skôr, než aby vyhrali hádku silou, hľadajú možnosť, ako dostať svojich ľudí na vrcholnej posty.

Strata nezávislosti centrálnych bánk má niekoľko príčin. Jednou z nich je populizmus. Lídri ako je Trump kombinujú svoje zaľúbenie do nízkych úrokových sadzieb s nebezpečným pudom inštitúcie podkopať. Ďalej je tu rozsah aktivít centrálnych bánk, ktorý sa po finančnej kríze rozšíril. Väčšina teraz drží obrovské portfólia vládnych dlhopisov, zatiaľ čo má dozor nad finančným sektorom. Reputácia centrálnych bánk má k dokonalosti ďaleko. Mali príliš jastrabovitý prístup a zotavenie z krízy tak bolo pomalé, čo narušilo dôveru voličov v technokratov, ktorých lojalita má byť údajne v záujme verejnosti. Tým skôr vyzerajú politicky. Medzitým spomienky na krízu, ktoré k nezávislosti viedli, časom vybledli.

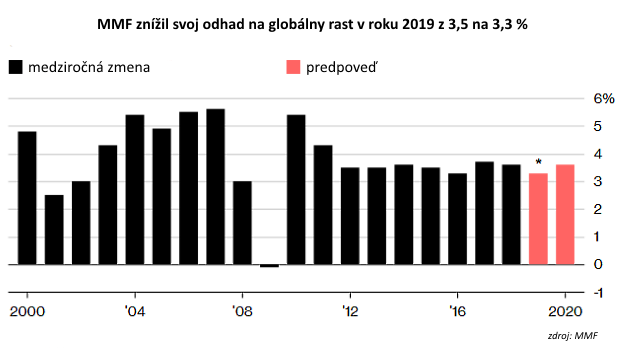

Globálne inflácia je mimo cieľu centrálnych bánk, v prípade rastu by mohli mať slabšie centrálne banky problém ju pridusiť. Pravdepodobnejší je ale hospodársky pokles. Svetová ekonomika tento rok spomalila. MMF 9. apríla znížila svoj výhľad. Centrálne banky by mohli mať pocit, že musia svoje ekonomiky oživiť. A kvôli tomu je práve dnešná politizácia natoľko nebezpečná.

Technokrati čelia náročnému problému. Bohatý svet má málo priestoru na znižovanie sadzieb, aby neklesli na nulu, takže centrálni bankári budú opäť musieť zaviesť nekonvenčné stimuly ako nákup dlhopisov. Fed a ďalšie centrálne banky by tiež mohli celosvetovo spolupracovať, ako tomu bolo po kríze. ECB bude musieť presvedčiť trhy, že urobí všetko možné, aby zastavila finančnú paniku na európskych perifériách. Prítomnosť politicky dosadených kandidátov, ktorí sú nedostatočne kvalifikovaní, alebo severských jastrabov, by túto úlohu sťažilo. Nie je to len o tom, že sa počítajú hlasy, ale aj o tom, že by tiež mohli narušiť verejnú diskusiu ohľadom toho, čo by centrálne banky mali a nemali robiť, aby sa s recesiami vyrovnali.

Je správne, že ciele a nástroje menovej politiky sú podrobené demokratickému dohľadu a že sa centrálni bankári zodpovedajú zákonodarcom. Fed prehodnocuje svoje ciele, aby bol pripravený na pokles. Ostatné centrálne banky by mali urobiť to isté. Z dlhodobého pohľadu im to zabezpečí ich legitimitu a tým aj ich nezávislosť.

Ak sa obzrieme o 40 rokov dozadu, potom, čo sa zrútil povojnový Brettonwoodsky menový systém, nezvládli centrálne banky skrotiť narastajúcu infláciu, pretože politici, ktorí ťahali za motúzy, zanedbali krátkodobé náklady vyššej nezamestnanosti. Dve dekády rastúcich cien a kríza viedli k novej ortodoxii, centrálne banky by mali mať prevádzkovú autonómiu, aby mohli splniť svoj inflačný cieľ. V eurozóne, Japonsku a Británii sa v 90. rokoch stali centrálnej banky zo zákona nezávislé. V Amerike sa Biely dom zdržal dokonca aj verejných diskusií o politike Fedu. Tento konsenzus prežil aj recesiu rokov 2007 a 2008 a je dôvodom, prečo bola v minulých dvadsiatich rokoch globálnej inflácie v priemere len 4 % ročne.

V dnešnom politickom prostredí by bolo naivné si myslieť, že politici skutočne chcú vážnu debatu. Namiesto toho, čím viac centrálnych bánk je stredobodom pozornosti, tým viac bude ich každomesačné rozhodovanie podrobené externému tlaku či vedeniu plného pochlebovačov. Ide presne o ten typ politizácie, ktorej sa chceli teoretici stojaci za nezávislosťou centrálnych bánk vyhnúť. História ukazuje, čo všetko by sa mohlo stať.