oPeniazoch.sk, Grant Thornton Foto: getty images

Dôvodom je chybné nastavenie zákona o dani z príjmov. Odborníčka na dane zo spoločnosti Grant Thornton Jana Kyselová radí dať konateľom aspoň minimálny majetkový podiel a presunúť časť príjmov do dividend. Výsledkom bude výrazne nižšie zdanenie, vyšší čistý príjem konateľov, ako aj nižšie náklady pre firmu.

Rovnaká pozícia, avšak rozdielna daň

Konatelia spoločností s ručením obmedzeným sú v porovnaní s konateľmi akciových spoločností daňovo diskriminovaní. Rozdiel v daniach a odvodoch je však aj medzi samotnými konateľmi s.r.o., a to v závislosti od toho, či majú majetkový podiel. Podľa zákona č. 595/2003 Z. z. o dani z príjmov sa totiž dividendy, vyplatené osobám s podielom na základnom imaní spoločnosti alebo členom štatutárneho orgánu, zdaňujú sadzbou 7 %. Problém teda nastáva pri zdanení dividend pre konateľov spoločností s ručením obmedzeným, ktorí nemajú podiel na základnom imaní spoločnosti, pretože podľa stanoviska Finančného riaditeľstva SR sa dividenda vyplatená konateľovi s.r.o., ktorý nemá účasť na základnom imaní, považuje za príjem zo závislej činnosti. „Takýto príjem sa zdaňuje sadzbou dane z príjmov vo výške 19 alebo 25 %. Pritom jediný faktický rozdiel medzi týmito konateľmi je, či majú majetkový podiel. Z hľadiska odmeňovania je to nezmyselná diskriminácia,“ vysvetľuje Jana Kyselová, daňová poradkyňa Grant Thornton.

Náprava cez jednoduché doplnenie zákona o dani z príjmov

Celý problém pramení z toho, že štatutárnym orgánom pri a.s. je predstavenstvo s viacerými členmi, zatiaľ čo viacerí konatelia s.r.o. nie sú členmi orgánu, ale každý konateľ je štatutárny orgán. Na tento rozdiel však „pozabudol“ zákon o dani z príjmov definujúci zdaňovanie dividend.

V konečnom dôsledku teda konateľ spoločnosti s ručením obmedzeným bez podielu zaplatí štátu viac ako predstavenstvo a.s. či konateľ s.r.o. s podielom na spoločnosti, ktorým sa pri výplate dividendy zrazí len daň 7 %. „Ministerstvo financií by podľa nášho názoru malo upraviť zákon o dani z príjmov tak, aby konatelia akciových spoločností a spoločností s ručením obmedzeným boli daňovo rovnako zaťažení. Najjednoduchším riešením by bolo doplnenie zákona tak, aby zahŕňal aj štatutárne orgány s.r.o. Táto diskriminácia ide totiž proti princípu rovnakého zaobchádza s daňovníkom,“ navrhuje Jana Kyselová.

Dve opatrenia na obídenie diskriminácie a zlepšenie pozície na trhu práce

Kým dôjde k zmene zákona, radia daňoví odborníci Grant Thornton väčším spoločnostiam s ručením obmedzeným poskytnúť svojim konateľom aspoň minimálny majetkový podiel. A zároveň presunúť časť platu či odmien do dividend. „Pri súčasnom tvrdom zápase na trhu práce je zásadnou nevýhodou, ak je konateľ v spoločnosti s ručením obmedzeným výrazne vyššie zdanený ako konateľ inej eseročky či akciovej spoločnosti. Rýchlym riešením je dať konateľovi minimálny majetkový podiel a presunúť časť platu do dividend. Firmy tak môžu ponúknuť vyšší čistý príjem a zároveň si znížia náklady, pretože dividendy sú na rozdiel od platu oslobodené od odvodov a zdanené nižšou sadzbou,“ radí. Jana Kyselová.

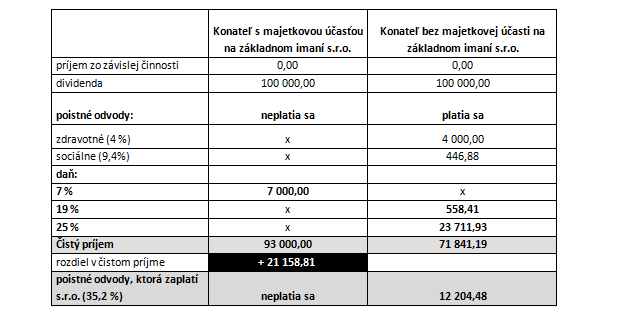

Modelový príklad: Porovnanie daňového a odvodového zaťaženia konateľov

Spoločnosť s.r.o. má dvoch konateľov, ktorí nie sú v pracovno-právnom vzťahu k spoločnosti. Obaja dosiahli za rok 2018 rovnaký hrubý príjem – 100 000 eur za zisk v roku 2017, ktorý bol vyplatený vo forme jednorazovej dividendy. Jediný rozdiel medzi obomi konateľmi je, že jeden z nich má účasť na základnom imaní a druhý nie. Čo bude tento rozdiel znamenať pre daňové a odvodové zaťaženie za rok 2018?

Dividenda u konateľa s účasťou na základnom imaní s.r.o. sa zdaní zvýhodnenou sadzbou dane z príjmov

7 % a zároveň tento príjem nebude podliehať žiadnym poistným odvodom na strane platiteľa dividendy tzn. vyplácajúcej spoločnosti s.r.o.

Dividenda u konateľa bez účasti na základnom imaní s.r.o. sa považuje za príjem zo závislej činnosti, keďže konateľ nemá majetkovú časť na základnom imaní. To znamená, že sa dividenda zdaní štandardnými sadzbami dane z príjmov – 19 % alebo 25 %. Navyše tento príjem bude podliehať poistným odvodom na strane konateľa, ale aj na strane platiteľa dividendy (s.r.o.).

Výsledok: Obaja konatelia dosiahli u rovnakej spoločnosti síce rovnaký ročný príjem, avšak ich daňové a odvodové zaťaženie je výrazne rozdielne. Konateľ bez majetkovej účasti platí niekoľkonásobne vyššie dane a odvody ako konateľ s majetkovou účasťou. Rozdiel v čistom príjme je vyše 21-tisíc eur, t.j. 29 % čistého príjmu. Navyše, firma s konateľom bez majetkovej účasti je dodatočne zaťažená odvodmi.