oPeniazoch.sk, morningstar Foto: getty images

Laureát Nobelovej ceny za ekonómiu, Daniel Kahneman, venoval desiatky rokov svojej práce tomu, aby dokázal lepšie pochopiť spôsob, ako rozmýšľame. Vo svojej práci odkazuje na dve rýchlosti našej mysle, či skôr dva systémy. Systém rýchly a systém pomalý.

Systém rýchly nám umožňuje rýchlo reagovať na vonkajšie podnety pri obmedzených informáciách. Systém pomalý je viac premyslený a vypočítavý. Každý z nich má svoje vlastné výhody a nevýhody a spolu dokážu vysvetliť rôzne kognitívne predsudky, ktoré zdokumentoval Kahneman a jeho blízky spolupracovník Amos Tversky.

Rýchlemu systému vďačíme za veľa. Keby sme neboli schopní reagovať rýchlo, asi by sme tu ani neboli, naši dávni predkovia, by asi ani nedokázali prežiť. A zatiaľ, čo systém rýchly je pre nás stále veľmi užitočný, existuje veľa moderných využití, v ktorých dokáže urobiť viac škody než osohu. Jednou takouto oblasťou je aj investovanie.

Po nezvyčajne pokojnom roku 2017 boli trhy vlani na horskej dráhe. Všetci nariekali. V roku 2018 až 79 % kategórií fondov americkej banky Morningstar dosiahlo negatívne výnosy. Bolo to najvyššie percento od roku 2008. V tejto súvislosti je dôležité si uvedomiť, ako dokážeme reagovať na takéto situácie a premýšľať o spôsoboch, ktorými sa môžeme vyhnúť vlastným inštinktom. Tu sa dostávame k jednej z najdôležitejších prác z oblasti behaviorálnej ekonómie, ktorá skúma, ako investori reagujú na dopyt a potrebujú kompenzáciu rizika.

Vo svojom príspevku "Myopic Loss Aversion a Equity Premium Puzzle" predstavili Shlomo Benartzi a Richard Thaler koncept, ktorý nazvali myopická strata averzie. Svoj výskum rozdelili do dvoch línií. Prvou je prémiový bonus. Vieme, že počas veľmi dlhého obdobia (americké) akcie prekonávali dlhopisy. O dosť. Podľa údajov Ibbotson SBBI by dolár investovaný v roku 1926 do amerických akcií firiem s veľkou kapitalizáciou, narástol na konci roku 2017 na 7 353 USD. Ak by ste investovali ten istý dolár do štátnych pokladničných poukážok, získali by ste 21 dolárov. Akcie by mali ponúkať vyššie výnosy ako dlhopisy, pretože sú rizikovejšie, ale veľkosť tejto mimoriadnej výkonnosti, je zahalená rúškom tajnosti. Druhou líniou je strata averzie. Investori cítia viac bolesti pri strate, než radosti pri zárobku. Preto vyžadujú vysokú kompenzáciu za to, že tomu dávajú šancu. Strata averzie tiež vedie investorov, aby pravidelne kontrolovali svoje portfóliá.

Benartzi a Thaler tvrdia, že tieto dva efekty môžu pomôcť pri riešení problému s akciovým rizikom. Zistili, že investori, ktorí sa každý rok kontrolujú svoje portfóliá, sa správajú tak, ako keby mali plánovací horizont jedného roka. Ale v skutočnosti je ich plánovací horizont vzdialenosťou od ich dlhodobého cieľa, čo môže byť aj horizont niekoľkých desaťročí. Šanca na stratu peňazí v rizikových aktívach s pozitívnymi očakávanými výnosmi, ako sú akcie, časom klesajú. Benartzi a Thaler tvrdia, že vnímanie rizík investormi sa zvyšuje tým, čím častejšie kontrolujú svoje portfóliá. Požadujú veľkú prémiu za riziko, aby kompenzovali väčšiu variabilitu výnosov.

"Čím dlhšie má investor v úmysle držať aktíva, tým atraktívnejšie sa budú javiť, pokiaľ sa investícia často nezhodnocuje," píšu autori.

Inými slovami, čím viac sa nám podarí ignorovať nevysvetliteľné každodenné sledovanie obratov trhu, tým menej rizikovo budeme vnímať naše investície. Teoreticky by nám to malo pomôcť udržať si nastolený kurz.

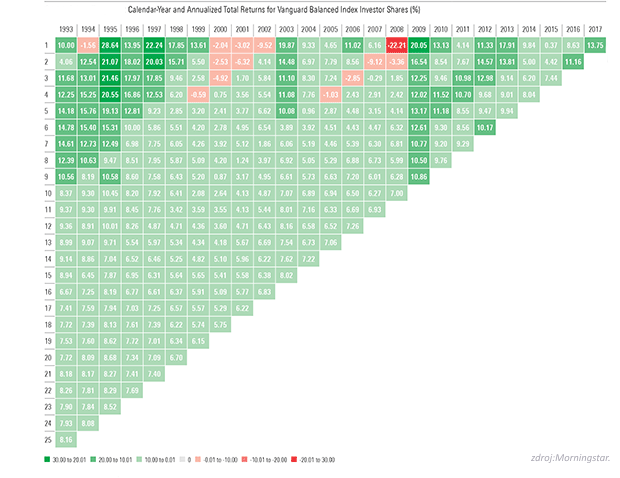

Lepšie raz vidieť ako stokrát počuť. Nasledujúci obrázok by mal pomôcť pri zostavovaní potenciálnych výnosov za dlhšie časové obdobia. V hornom riadku sú zobrazené výnosy za kalendárny rok pre triedu akcií Vanguard Balanced Index (VBINX), čo je zástupca široko diverzifikovaného portfólia. Nasledujúce riadky zobrazujú ročné výnosy v nasledujúcich dvoch až 25 rokoch.

Vidíme zopár zlých rokov, počas ktorých investori utrpeli veľké straty. Ale bolesť z týchto strát je len dočasná. Návratnosť fondu Vanguard bola negatívna len v piatich z 25 kalendárnych rokov, ktoré obrázok zahŕňa. Výnosy boli pozitívne v každom z viacročných období, ktoré presahujú štyri roky. Čím je toto obdobie dlhšie, tým je užší rozsah výnosov a tým vyššia mediánová návratnosť. Trhy odmenili investorov, ktorí dokázali tolerovať dočasné nepohodlie. Ale ten, kto už raz utrpel straty, nebude veriť ničomu, ani grafom, či obrázkom. Mnohí majú negatívne skúsenosti a trvalé jazvy po globálnej finančnej kríze. Ich spomienka na tieto udalosti môže mať trvalý vplyv na ochotu riskovať.

Ako by sme teda dokázali využiť to, čo vieme o averzii k strate, aby sme obišli pomalý systém? Aby sme sa vyhli reakcii na problémy na trhoch spôsobom, ktorý neskôr budeme ľutovať? Asi najjednoduchší spôsob je prestať trhy sledovať. Ako často kontrolujete svoje portfólio? Raz za mesiac? Častejšie? Menej často? Vedzte, že čím častejšie sledujete svoje portfólio, tým skôr budete klamaní tým, čo uvidíte. Naopak, čím menej často budete sledovať svoje portfólio, tým menšia bude pravdepodobnosť, že budete rozrušení a budete sa pokúšať aktívne zasiahnuť. Málokedy takéto kroky, ak vôbec niekedy, nám pomôžu naplniť naše dlhodobé ciele. Skôr to väčšinou vedie k nákladom, ktoré sú priamo merateľné a implicitné. Merateľné náklady zahŕňajú provízie a dane. Najväčšie implicitné náklady sú náklady na príležitosti. Keď prídete o obrovské výnosy, pretože ste boli zaparkovaní v hotovosti za posledných 10 rokov, kvôli šokom z posledného medvedieho trhu. Z dlhodobého hľadiska sa trh postará o rast, za predpokladu, že ste nezutekali.

Zhrnuté a podčiarknuté: ak máte dostatočne dlhý časový horizont, prestaňte sledovať finančné správy. Zabudnite na časté prihlasovanie sa do svojho účtu. Vaša nevedomosť o každodenných výkyvoch vášho portfólia pravdepodobne prinesie vytúžené výsledky. Pre tých, ktorí majú viac okamžitých potrieb na strane výdavkov (financovanie väčšieho nákupu, vzdelávania, či odchod do dôchodku a pod.), bude asi situácia ťažšia. Možno by mohlo pomôcť konzervatívnejšie portfólio. Na jednej strane zvýši šance na splnenie výdavkových potrieb, na strane druhej, čo je možno rovnako dôležité, menšia volatilita obmedzí túžbu častého sledovania pohybov.

Autorom je Ben Johnson, šéf globálneho výskumu v Morningstar.