oPeniazoch.sk, saxo bank Foto: SITA/AP

Trhy sú nevypočítateľné. Dôkazom je aj ich decembrový výplach. Pochmúrny zostáva aj výhľad na rok 2019. Je tu však Čína, ktorá aj napriek tomu, že dnes je zdrojom neistoty, môže priniesť semienko nádeje.

Čína má možnosť zvrátiť súčasný negatívny sentiment. Ak by došlo k dohode s USA, trhy by sa upokojili a dôvera trhov by sa obnovila. Najdôležitejším faktorom však sú čínske podporné stimuly, najmä daňové úľavy a vládne investície. Ak sa Číne podarí dosiahnuť pokrok v oboch oblastiach, teda v obchodnej dohode s USA, ako aj pri stimuloch, vývoj v druhom kvartáli môže byť úplne iný, ako v súčasnosti.

Strata dôvery

Decembrový pokles indexu S&P 500 o deväť percent znamenal druhý najhorší posledný kalendárny mesiac od roku 1928. Je to znakom veľmi citlivých trhov. Akcie boli totiž v decembri pod silným tlakom, keď sa globálni investori utiekali k bezpečným aktívam, najmä vládnym dlhopisom. Jedným z dôvodom bola horšia rastová predpoveď pre tento rok. Rozhodnutie Fedu zachovať „jastrabie“ tempo rastu sadzieb situáciu ešte viac zhoršilo. Výpredaj sa zintenzívnil.

Nie je sa však čo čudovať. Sme v poslednej fáze ekonomického cyklu a vzťah rizika a výnosu sa pri globálnych akciách neustále zhoršuje. Americkí investori sa pri bezpečných investíciách môžu dopracovať k výnosu dve až tri percentá, kým pri akciách to môže byť päť až sedem percent, no s 30 percentnou odchýlkou.

Investori sa cítia veľmi neisto aj pri výhľade na tento rok. Tí, ktorí majú veľkú expozíciu voči akciám, vystavujú portfólio vysokému riziku. Naše odporúčanie je preto byť pri akciách defenzívny. Keď sa očakávania nižšieho ekonomického rastu a celková neistota ešte viac prenesú do cien akcií, môžeme byť svedkami ďalšieho poklesu. Tento rok tak môže byť prestupným rokom smerom k recesii.

Všetko je to o Číne

Ázijský Hang Seng futures index je aktuálne nižšie o 3,4 percenta. Čínsky PMI index Caixin klesol pod úroveň 50 (49,7), čo naznačuje negatívne momentum v čínskom súkromnom sektore. Priznávam, že v predikcií na prvý kvartál som bol pri výhľade na Čínu optimistom. S novými informáciami však svoj postoj mením.

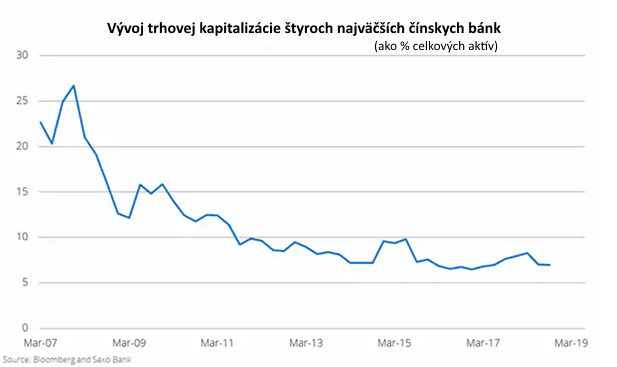

Zdá sa, že čínska vláda podcenila dopad obchodnej vojny s USA. Hoci má v zásobe ešte niekoľko fiškálnych opatrení, našou najväčšou obavou je to, že úverový cyklus v Číne sa, podobne ako v Japonsku a Európe, už narušil. Pozrime sa na hodnotu trhovej kapitalizácie štyroch najväčších čínskych bánk.

Ak by bol úverový cyklus nenarušený, znamenalo by to pre ne rast hodnoty. Pri pozitívnom vývoji by sa totiž mala trhová hodnota bánk s rastom úverom zvyšovať. Investori by totiž mali očakávať, že viac úverov prinesie bankám vyššie zisky. No vidíme, že sa to nedeje a investori nemajú o akcie čínskych bánk veľký záujem. Toto nie je pozitívnym znakom.

Autorom je Peter Garnry, akciový stratég Saxo bank