oPeniazoch.sk, patria;macrotrends Foto: SITA/AP

Zlato ako alternatíva k súčasnému dominantnému menovému systému. Alternatíva, ktorá snáď dáva zmysel len v prípade kolapsu systému a technologickom návrate civilizácie o niekoľko storočí späť. Čo by si tak mohol rozumný človek vo vzťahu k tomuto aktívu pre rok 2019 želať?

V prípade zlata je to želanie jediné. Úplný úpadok záujmu o drahý kov, čo by neznamenalo nič iné, než absenciu domnelých aj skutočných hrozieb globálnej ekonomike a spoločnosti. Oboje už sme si koniec koncov užili dosť. Navyše tých vyložene domnelých hrozieb sú tu ešte napríklad tie doznievajúce, históriu aj teóriu ignorujúce hlasy. Hlasy o tom, že pokrízové monetárna uvoľňovanie vyvolá vysokú infláciu. Ak by ju aj niečo vyvolalo, potom by to bol skôr kolaps, ktorému toto uvoľňovanie pomohlo zabrániť.

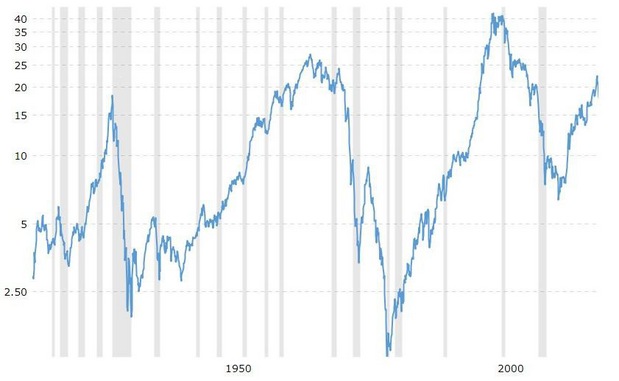

Ale investorov najviac zaujímajú čísla. Nasledujúci graf ukazuje vývoj toho, čomu môžeme hovoriť zlatá cena akciového indexu DJIA. Čísla konkrétne ukazujú, koľko uncí zlata by ste v konkrétnom čase potrebovali, aby ste si tento index "kúpili". Dlhodobo sa nám celkom jasne rysujú cykly, ktorých dná dosiahli hodnôt okolo dvoch uncí v roku 1933, potom takmer jednej unce v roku 1980 a zatiaľ posledné dno prišlo v roku 2011. Avšak vtedy znateľne vyššie (okolo 7 uncí). Inak povedané, akcie na tom boli relatívne najhoršie k zlatu práve v týchto rokoch a naopak najlepšie sa im darilo v rokoch 1930, 1965 a na prelome tisícročí, kedy sa index dal zaobstarať až za viac ako 40 uncí zlata.

Na graf sa môžeme pozerať ako na indikátor toho, ako sa v očiach investorov mení relatívna atraktivita tvrdých a mäkkých (teda finančných) aktív. Ak budeme ešte trochu túto myšlienku extrapolovať, môže ísť o akýsi cyklus strachu. Čím väčšie fundamentálne obavy v spoločnosti, tým väčšia je atraktivita zlata a menšie atraktivita akcií a za uncu žltého kovu si teda kúpime viac aktív finančných. A naopak, ak vládne nálada dobrá, nie je dôvod uchyľovať sa k zlatu ako bezpečnému prístavu.

Na graf sa môžeme pozerať ako na indikátor toho, ako sa v očiach investorov mení relatívna atraktivita tvrdých a mäkkých (teda finančných) aktív. Ak budeme ešte trochu túto myšlienku extrapolovať, môže ísť o akýsi cyklus strachu. Čím väčšie fundamentálne obavy v spoločnosti, tým väčšia je atraktivita zlata a menšie atraktivita akcií a za uncu žltého kovu si teda kúpime viac aktív finančných. A naopak, ak vládne nálada dobrá, nie je dôvod uchyľovať sa k zlatu ako bezpečnému prístavu.

Ak chceme hodnotiť aktuálny vývoj, je pozoruhodné, že posledné dno bolo dosiahnuté na oveľa vyšších úrovniach, než pri predchádzajúcich cykloch. To znamená, že averzia k finančným aktívam a náklonnosť k aktívam reálnym nedosiahli takú výšku ako na začiatku tridsiatych rokov počas Veľkej depresie, či na začiatku rokov osemdesiatych, kedy krátko po sebe prišli dve recesie.

Ideálnym scenárom pre rok 2019 by teda bolo pokračovanie rastúceho trendu naznačeného v grafe, či aspoň stagnácia daná klesajúcim záujmom o mýty a opradený kov. Pokiaľ sa ale budeme "snažiť", rýchlo môžeme otestovať nové dno.