oPeniazoch.sk, HOR Foto: TASR/AP;SITA/AP

Zdá sa, že slová manažéra Jacka Welcha v biznise neplatia. Nové podmienky v ekonomike prinášajú potrebu zmien aj do firiem, ktoré boli dlhé desaťročia ikonami priemyslu. Výroba a služby sa dostávajú do turbulencií, ich definície sa tvoria nanovo, a to čo platilo včera už dnes neplatí. Príkladom je už 126 ročná megafirma General Electric (GE), ktorej zrejme, aj napriek plánovaniu, hrozí rozpad na menšie časti.

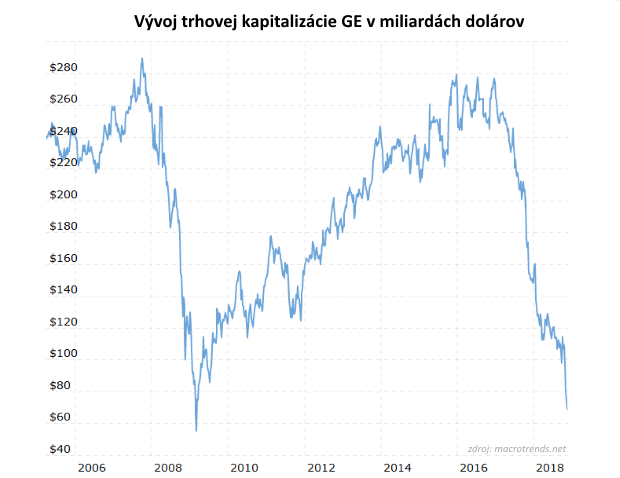

Firma, ktorá v decembri 2015 ešte mala trhovú kapitalizáciu 279 miliárd USD sa dnes na burze oceňuje na približne 72 miliárd dolárov. V júni tohto roku jej akcie vypadli z indexu Dow Jones – po viac ako 100 ročnej účasti v tomto ukazovateli. Po desaťročiach rastu a úspechov sa situácia dramaticky komplikuje. Viaceré divízie si so sebou nesú záťaž z minulosti a iné sú konfrontované s klesajúcim dopytom po ich produktoch, s nástupom nových technológií v energetike a vo vývoji spotreby.

Po tom, čo finančná kríza v 2007 dostala GE a najmä jej kapitálovú divíziu na pokraj priepasti, zachraňoval ju v roku 2008 Warren Buffett so svojou injekciou 3 miliárd dolárov. Finančná odnož GE Capital sa následne rozdelila na niekoľko častí a v roku 2015 prešla postupne veľkou reštrukturalizáciou a odpredajmi jednotlivých častí iným investorom. To však už GE zápasilo s problémami aj na inom bojisku pretože investícia do francúzskeho Alstomu a jeho energetického biznisu sa neukázala ako úspešná.

Firma, ktorej aktivity presahovali rozpätie niekoľkých odvetví tak musela ísť na odtučňovaciu kúru. Predané boli štúdiá NBC Universal, GE Plastics a aj divízia domácich elektrospotrebičov, ktorú kúpila čínska skupina Haier.

Žiaľ, zdá sa, že ani tieto opatrenia nezaberajú. Napriek tomu, že do októbra tohto roku sa o zmenu kurzu snažil bývalý šéf divízie Health Care – John Flannery, ktorý má za sebou úspechy s oživením zdravotníckeho biznisu firmy, výzvy pred konglomerátom sú zrejme náročnejšie. Dnes má GE pod palcom Lawrence Culp, ktorý do roku 2018 pracoval ako CEO spoločnosti Danaher. Doterajšie verejné a televízne vystúpenia Culpa však vždy znamenali pokles akcií GE, takže jeho krátke pôsobenie na čele GE sa ešte nedá úplne spoľahlivo hodnotiť. V rozhovoroch vždy hovorí o urgentnej potrebe konať, no zatiaľ sa v médiách objavilo veľmi málo konkrétnych opatrení, ktoré hodlá prijať.

Za 9 mesiacov tohto roka sa najviac darilo divízii Aviation, ktorá do spoločného koša prispela tržbami 22 miliárd dolárov. Svoj význam mierne stráca divízia GE Power, ktorej tržby boli na úrovni 20,5 miliardy a tretím najvýznamnejším biznisom sú aktivity v odvetviach ropy a plynárenstva. Na štvrtom mieste je odvetvie zdravotníckej techniky, ktoré podľa informácií z júna tohto roka bude ponúknuté na odpredaj či uvedené na burzu ako samostatný subjekt. Podobný osud má mať spoločnosť Baker Hughes, ktorú z 62 % vlastní GE a podniká v oblasti obsluhy ropných polí a ťažiacich zariadení.

Príťažou pre GE sú aj nekryté záväzky voči penzijným fondom niekde na úrovni 30 miliárd dolárov, ktoré sú najväčšie spomedzi všetkých veľkých amerických firiem. Jednou z ciest, ako sa takéhoto záväzku zbaviť je aj odčlenenie divízií a ich uvedenie na burzu ako samostatných subjektov, ktoré sa následne musia postarať aj o naplnenie penzijných fondov prislúchajúcich k ich aktivite.

Dlhodobé úvery a záväzky GE sú niekde na hodnote 110 miliárd USD a vzhľadom na nižší dopyt po energetických zariadeniach, na prebiehajúcu obchodnú vojnu a colné bariéry sa firme nedarí generovať toľko hotovosti, aby vedela plynule svoje záväzky plniť. S cieľom ušetriť hotovosť, boli tiež niekoľko krát znížené dividendy z 24 na 12 centov a 30. októbra 2018 dokonca len na 1 cent na 1 akciu.

Analytici odhadujú, že rozdelenie GE na niekoľko separátnych spoločností môže zvýšiť hodnotu celku z dnešných 7 – 8 dolárov za akciu na 20 dolárov. Zatiaľ sa zdá, že manažment sa usiluje o opätovné rozbehnutie divízie elektrických turbín a generátorov, kde sú do budúcnosti potenciálne objednávky v hodnote viac ako 90 miliárd dolárov. Táto divízia zaznamenala medziročne 33 %-ný pokles tržieb a je predmetom pozornosti trhov. Popri tom musí vedenie GE znížiť zadlženosť firmy a uvoľniť trocha tlak na hotovostné toky.

Príčiny súčasnej komplikovanej situácie sú samozrejme viaceré. Mohli by sme povedať, že ikonický manažér Jack Welch zanechal svojim nasledovníkom komplikovanú a „naboptnalú“ megafirmu, ktorá trpí nadváhou. Nákupy nových firiem a rozširovanie aktivít si vyžiadalo nové dlhy, čo v prostredí nízkych úrokov mohlo byť vcelku jednoduché a lákavé. Dnes aj samotné GE deklaruje, že rozmach obnoviteľných zdrojov energií a trvalo znižujúca sa spotreba elektriny vyvoláva potrebu znižovania odhadov výroby ich zariadení do budúcnosti.

Jeden z amerických televíznych ekonomických komentátorov prirovnal hroziaci rozpad GE k rozpadu menšej krajiny a podobné môžu byť podľa jeho názoru aj dopady na svetovú ekonomiku. Zároveň však hovoril o podobnej situácii, ktorej v 90 rokoch čelil iný americký konglomerát, IBM, keď v tom čase dosiahol za rok 1993 rekordnú stratu 8,3 miliárd dolárov a dokázal ju ustáť aj vďaka neskoršiemu odpredaju svojich divízií. O úspechu a neúspechu reštrukturalizácií by mohli zrejme dlho hovoriť aj prezidenti takých stálic „svojej doby“ ako boli NOKIA či Kodak. Svoje miesto v džungli biznisu nemá nikto zaručené naveky a dlhodobo prežije ten, kto sa dokáže prispôsobiť.