oPeniazoch.sk, QZ Foto: SITA/AP

Klasická ekonomická teória tvrdí, že keď klesne hodnota meny krajiny, jej ekonomika by mala expandovať. Takže, ak turecká líra prišla o 40 % voči doláru od začiatku tohto roka, malo by to byť znamením blížiaceho sa rastu.

Ale bez ohľadu na to, čo by sme mali na základe ekonomických teórií očakávať, história predpovedá Turecku omnoho krutejšiu budúcnosť. Len v deväťdesiatych rokoch prudký pokles meny v Ázii, Latinskej Amerike a Rusku zapríčinil niekoľko bankových kríz a ekonomických pádov. To je dôvod, prečo sa investori v súčasnosti pozerajú na Turecko s obavami. Dnešnú situáciu dávajú do súvislostí s nedávnym prepadom v Južnej Afrike, Kolumbii, Indonézii, Libanone a množstve ďalších krajín. Argentína, ktorej peso v tomto roku stratilo voči doláru takmer toľko ako turecká líra, je už po uši v problémoch a žiada o pomoc Medzinárodný menový fond.

Turecko, Argentína, Južná Afrika a Indonézia majú len pramálo spoločného. Rozdiely sú vo veľkosti obyvateľstva, ekonomickej štruktúre, bankovom systéme aj v politickom zriadení. Tak prečo sú tieto a ďalšie krajiny z rozvíjajúceho sa trhom náhle v nebezpečenstve?

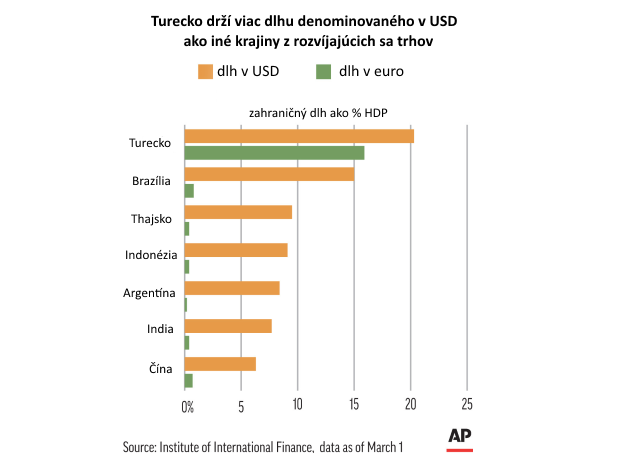

Dôvodom je to, čo majú spoločné: menové systémy, ktoré stále viac využívajú špekulatívne finančné toky, z ktorých väčšina je v dolároch. Na konci roka 2017, mali rozvíjajúce sa trhy ako celok, požičané 3,7 bilióna dolárov cez firemné dlhopisy emitované v amerických dolároch. Uvádza sa to v pracovnom dokumente ekonómov Banky pre medzinárodné zúčtovanie. To je zhruba dvojnásobok toho, čo dlžili v roku 2008.

Aj iné veci sa zmenili. Firmy z rozvíjajúcich sa trhov sa čoraz častejšie dostávajú k svojim dolárom práve prostredníctvom dlhopisov, a nie bankových úverov. Zatiaľ čo pôžičky spôsobili nárast úveru v dolároch v období pred globálnou finančnou krízou, od roku 2011 rástol rýchlejšie trh s emisiami dolárových dlhopisov. Akcie firiem, ktoré vydali dlhopis v amerických dolároch, podľa údajov BIS, stúpli od konca roka 2016 o približne 17 % ročne.

Vydanie zahraničných dlhopisov je definované ako nevyrovnaný dlh denominovaný v amerických dolároch vydaný v zahraničí nebankovými subjektmi s domácou štátnou príslušnosťou. Bola to výhoda nielen pre spoločnosti z rozvíjajúceho sa trhu, ale aj pre ich miestne ekonomiky. Dlžníci konvertovali svoje nové doláre na bankové vklady v miestnej mene alebo na pôžičky iným subjektom, efektívne tým vytvorili nové peniaze v domácom hospodárstve. Dokázali tak zmierňovať celkové úverové podmienky v celom procese. Ale má to jeden dosť podstatný háčik. Keď sa tento cyklus ľahkej prosperity obráti, môže sa situácia ľahko vymknúť kontrole.

Ak sa ponuka nových dolárov v krajine zastaví alebo dokonca stačí, že sa spomalí, domáce menové podmienky sa sprísnia. Keďže dlhopisy dumpujú globálni investori, výnosy začínajú rásť a hodnota meny klesá. Veci sa na seba nabaľujú ako v prípade snehovej gule. Odpisy hodnoty meny spôsobujú, že doláre, ktoré dlhujú korporácie, najmä tie, ktoré pôsobia v miestnej mene, začína byť oveľa drahšie splácať. Miestne firmy napokon začnú hromadiť doláre, aby pokryli svoje dlhy, čím znižujú hodnotu vlastnej domácej meny ešte viac. Medzitým, aby sa predišlo pádu meny, centrálna banka čelí tlaku na zvýšenie sadzieb. Tým sa ešte viac predražujú pôžičky. Čo sa začalo ako finančný šok, sa už pretavuje do reálnej ekonomiky. Investície klesajú, nezamestnanosť stúpa. Zmení sa dopyt. Ceny akcií, nehnuteľností a iných aktív klesajú hlboko pod ich reálnu hodnotu. Vypukne banková kríza. Hoci existuje niekoľko výnimiek, ak tento cyklus nastane, zvyčajne trvá roky, dokonca desaťročia, kým sa ekonomiky zotavia.

Takže čo treba vidieť za súčasnou panikou?

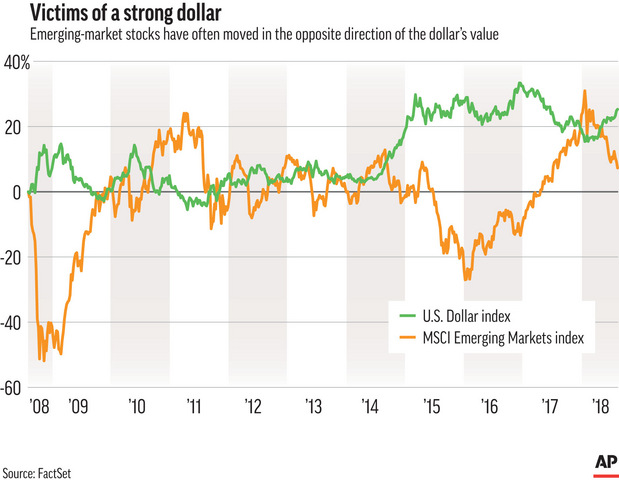

Od globálnej finančnej krízy sme svedkami veľmi nízkych výnosov vo vyspelých ekonomikách, ako sú USA, Európa a Japonsko, investori vyhľadávali stále rizikovejšie aktíva s vyšším výnosom. Ale príliv jednoduchých peňazí začína slabnúť, keďže Fed uťahuje svoju ultrauvoľnenú monetárnu politiku. Kroky Fedu však boli doteraz pomerne slabé a kompenzujú sa pokračujúcim kvantitatívnym uvoľňovaním zo strany centrálnych bánk eurozóny a Japonska. To, čo dnes vidíme v Turecku a Argentíne, nepredpovedá nič dobré pre ďalšie ostatné ekonomiky závislé na dolároch po celom svete.

Nie je to ale nič prekvapujúce, za posledné dve storočia sa tento vzorec vzostupu a pádu investícií do rozvíjajúcich sa trhov odohral niekoľkokrát. Ako to tvrdí Michael Pettis, profesor financií na Pekinskej univerzite, vo svojej knihe The Volatility Machine, tieto investičné vlny nemajú nič spoločné s miestnym rastovým potenciálom, hoci dokážu náhodne ovplyvniť rozmach tej ktorej krajiny. Namiesto toho majú zvyčajne funkciu jednoduchých peňazí v bohatých krajinách. To nám pomáha pochopiť, prečo sa ekonomické učebnice tak často mýlia, pokiaľ ide o odpisy hodnoty meny na rozvíjajúcich sa trhoch s otvorenými finančnými systémami. Kľúčové krivky ponuky a dopytu ovplyvňujú ich ekonomické vyhliadky, záleží však na tom, ako sa ich súvahy zhodujú s bilanciami iných, bohatších krajín. Keďže finančná globalizácia je väčšia, než kedykoľvek v histórii, osudy malých, chudobnejších krajín, závisia oveľa menej na domácich politikách alebo trhových reformách, než na rozmaroch vzdialených finančníkov a centrálnych bankárov.