oPeniazoch.sk, Fincentrum Foto: getty iamges

Záujem o úvery na bývanie kulminoval pred tým, ako 1. júla vstúpili do platnosti nové opatrenia Národnej banky Slovenska. Sprísňovať sa bude postupne a naplno sa opatrenia NBS prejavia až v druhej polovici budúceho roka. Záujemcovia o hypotéky by mali nájsť zaujímavé ponuky ešte aj v súčasnosti.

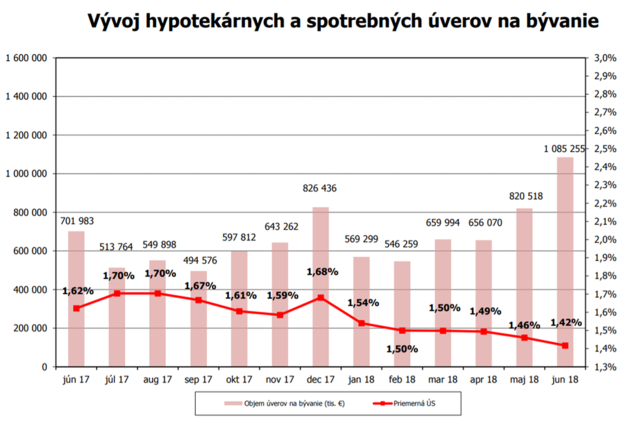

Štatistiky NBS potvrdili horúčkovitý záujem o hypotéky v júni, teda pred vstupom nových opatrení do platnosti. Banky poskytli v šiestom mesiaci úvery na bývanie v objeme 1 085 mil. eur, čo je druhá najvyššia hodnota v histórii. Úroková sadzba poklesla na 1,42 percenta, čo dostalo cenu hypoték na doteraz najnižšiu úroveň.

„Objem poskytnutých úverov na bývanie bol druhý najsilnejší v histórii po máji 2016. Vtedy sa pod rekordné výsledky podpísal nový zákon o úveroch na bývanie, ktorý obmedzil poplatok za predčasné splatenie hypotéky na maximálne jedno percento aj mimo výročia fixácie, a spustil tak vlnu refinancovania. Podobné predzásobenie sme zažili aj pred zmenou hypotekárnych úverov so štátnym príspevkom pre mladých na daňovo odpočítateľnú položku koncom minulého roka, alebo pri prijatí prvých odporúčaní NBS koncom roka 2014,“ uvádza analytik Fincentra Peter Világi.

Cieľom opatrení NBS je obmedziť tempo rastu zadlžovania slovenských domácností a tým aj záujem o hypotéky. Slováci sa totiž zadlžujú najrýchlejšie v Európe. Situáciu si už všíma aj Európska komisia a ratingové agentúry, ktoré na problém rastúceho zadlženia domácnosti opakovane upozorňujú. „Krokom Národnej banky Slovenska sa nedá nič vyčítať. Sú potrebné na udržanie finančnej stability bankového sektora,“ konštatuje P. Világi. Zaujímavé bude teraz podľa neho sledovať ako banky zareagujú na nové pravidlá. „Predpokladáme, že financovanie od 80 percent hodnoty zakladanej nehnuteľnosti budú banky postupne zdražovať,“ komentuje.

NBS uvádza, že hneď po 1. júli by sa pri hypotékach ešte nič zásadne zmeniť nemalo. Opatrenia totiž budú nabiehať len postupne. Banky majú napríklad pri DTI (pomer dlhu k ročnému príjmu) dnes výnimku vo výške 20 percent zo všetkých úverov. Takýto podiel nových úverov teda ešte novú podmienku nemusí spĺňať, čo zhruba zodpovedá súčasnému stavu trhu. Od 1. októbra potom klesne výnimka na 15 percent a od januára budúceho roku na len desať percent. Podobne sa bude znižovať i nastavenie LTV (podiel hodnoty nehnuteľnosti financovanej úverom).