oPeniazoch.sk, BI Foto: getty images;YT/Larry Blasko

Jeden z najväčších problémov súčasnosti je nefunkčný hospodársky systém, ktorý vedie k vytváraniu nadmerného dlhu. Dnes to síce ešte nevidíme, ale akciový trh na tieto problémy zareaguje po svojom.

John Hussman je bývalý profesor ekonómie, dnes prezident Hussman Investment Trust. Je to človek, ktorý dokázal predpovedať pád akciového trhu. V jeho aktuálnom slovníku sa objavuje nový pojem, "ekonomická Ponziho schéma".

Všetko súvisí s ekonomikou. To je dôvod, prečo tak často počujeme, že súčasný hospodársky systém je "nefunkčný" aj z úst investorov a obchodníkov. Upozorňuje na to aj svetovo preslávený trhový skeptik John Hussman, odborník známy schopnosťami odhadnúť presný nástup medvedieho trendu vo svojich predikciách. Dokázal presne predpovedať opakovaný poklesu akciového trhu o viac ako 60 % ako aj desaťročie záporných akciových výnosov. Teraz sa aj on zameral na ekonomiku, ktorá podľa neho spôsobí na trhu nevídané neúspechy.

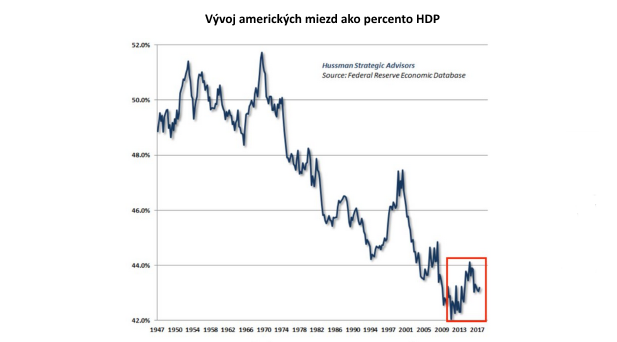

Husssman vo svojom nedávnom blogu vykresľuje krutý ekonomický obraz. Popisuje slabé čísla z amerického trhu práce, ktoré tlačia dole mzdy, masívne deficity na trhu a klesajúce korporátne zisky, ktoré podľa neho len podporujú bohatnutie jednotlivcov. Hussman dokonca zostrojil graf, aby ukázal, nakoľko sa platy znižujú v porovnaní s hrubým domácim produktom.

Hussmana ale najviac znepokojuje niečo iné, hoci to priamo súvisí príjmami. Zadlženosť. Či už sú to spotrebitelia alebo firmy, ich zadlženosť vyústi do ekonomických ťažkostí celej krajiny. Podľa Hussmanových skúseností môže táto nestabilita skončiť len jedným spôsobom: masovým nesplácaním a výpadkami. A slzami zarmútených investorov.

"Charakteristickým rysom ekonomickej Ponziho schémy je, že fungovanie ekonomiky závisí od neustáleho vytvárania nízkych dlhov, aby sa financovala spotreba a výpadky príjmov v niektorých častiach ekonomiky s využitím masívnych prebytkov získaných v iných častiach ekonomiky," napísal Hussman. "Dlhové zaťaženie, špekulácie a skreslené ocenenia, to všetko nesie najväčšiu zodpovednosť za dnešnú nesúrodnú prosperitu. To sú presne semená z ktorých vzíde ďalšia kríza."

Ak by sme tieto slová pridali k nedávnym argumentom, že investori sú príliš spokojní a že nesprávne podmienky oceňovania a pozitívny sentiment len maskujú situáciu pred kolapsom, potom by sme mali získať komplexnejší pohľad na prekážky, ktorým čelí deväťročný akciový býčí trh. Hussman ale tvrdí, že investori tentoraz vnímajú veci inak.

Aj keď investori majú za sebou dva relatívne čerstvé trhové prepady, na ktorých sa mohli dostatočne poučiť, Hussman htvrdí, že z veľkej časti ignorujú tento užitočný historický precedens. Namiesto toho si nahovárajú, ako rovnaké excesy a očividné problémy, ktoré už dokázali v minulosti zlikvidovať trh, tentoraz nespôsobia vôbec nič. Jeho záver by sa možno dal jednou vetou zhrnúť nasledovne. "Nikto sa nedokázal poučiť z globálnej finančnej krízy."

Hussman tentoraz rozšíril svoje doterajšie argumenty, podľa ktorých uspokojenie a pohodlie dokážu dokonalo oslepiť investorov pri pohľade na rastúce riziká. Vo svojej najnovšej poznámke tvrdí, že odolnosť trhu a neuveriteľný vietor do plachiet, povzbudzuje investorov k akceptovaniu určitého vyyšieho stupňa rizika. Dáva to zmysel keď si uvedomíte, že už dokázali prežiť problémy, ktoré ich v minulosti vykoľajili. Ale to je práve ten nový problém. Teraz sa obchodníci cítia, ako by sa dokázali vyhýbať guľkám a nepotrebujú mať pred sebopu žiadnu ochranu. Je to omyl, ktorý nainfikoval investorovu psychiku.

"Spoliehať sa na tieto syndrómy spôsobuje, že vidíme niečo, čo tam v skutočnosti nie je. Mnohí investori dospeli jednoducho k záveru, že všetky zrejmé riziká nepredstavujú žiaden problém. Vyvodzovanie takéhoto záveru sa pravdepodobne ukáže ako fatálne, pretože implicitne predpokladá, že ak sa jedna mierka ukáže ako nespoľahlivá (konkrétne tie nadhodnotené, prekúpené, príliš býčie syndrómy) potom žiadne mierka už nie je spoľahlivá." Takže keď Hussman hovorí že "tentoraz to investori vnímajú inak," znamená to, že to vnímajú dvoma spôsobmi.

Do prvej kategórie, ako poznamenáva, patria investori, ktorí interpretujú staré medvedie signály novým, bezstarostným spôsobom, pretože veria, že nepovedú k rovnakej katastrofe ako v minulosti. V druhej kategórii sú ľudia ako Hussman, s úplne odlišnými pocitmi. Vidia vôkol seba spokojných investorov a tým ich obavy ešte viac rastú.

V konečnom dôsledku nikto skutočne nevie, čo nakoniec spôsobí, že táto historická býčia krivka sa jedného dňa zlomí a nastane medvedí trend. Ale keď k tomu dôjde, je pravdepodobné, že sa budete môcť pozrieť na Hussmanove varovania a veľmi rýchlo dokážete lokalizovať zdroj, ktorý to spôsobil.