oPeniazoch.sk, QZ Foto: SITA/AP

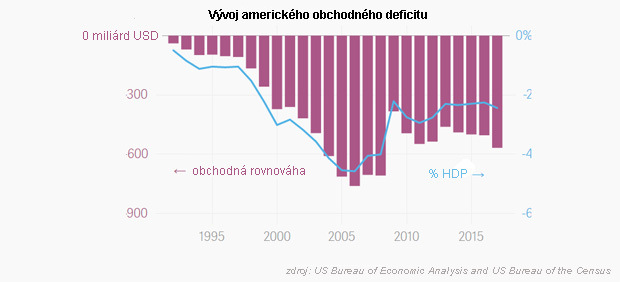

Zníženie amerického obchodného deficitu je oveľa ťažšie ako len jednoduché zablokovanie dovozu a posilnenie vývozu. Znamená to akceptovanie tvrdých kompromisov.

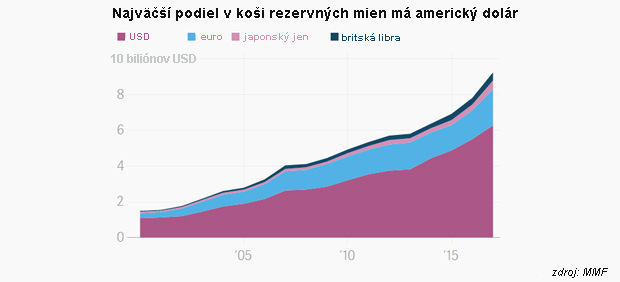

"Dôvod, prečo majú Spojené štáty štrukturálny obchodný deficit je, že svet chce držať dolár ako rezervnú menu," povedal Scott Minerd, správca aktív v Guggenheim Partners’. "Ak budeme trvať na tom, aby sme odstránili obchodnú nerovnováhu, hovoríme vlastne o tom, že už nechceme mať rezervnú menu."

Minerd tvrdí, že USA v rámci rezervnej meny v podstate poskytujú zvyšku sveta likviditu a bezpečné miesto na ukladanie svojich aktív. Ale ako s tým súvisí obchodný deficit?

Krajina, ktorá má deficit obchodnej bilancie, čo znamená, že dováža viac ako vyváža, podľa definície spotrebúva viac ako produkuje. To ale neznamená, že Američania sú na tom zle čo sa týka sporenia. Znamená to, že USA sú nútené požičať si na financovanie svojich nákupov. Krajiny, ktoré majú obchodné deficity, si od zvyšku sveta požičiavajú, aby udržali svoje výdavky. Naopak tí, ktorí majú prebytky, sú čistými veriteľmi. A v tomto bode do celkového obrazu vstupuje mena.

Keď Američania kupujú vývozy z iných krajín alebo investujú do zahraničia, potrebujú na to viac dolárov. Zahraniční príjemcovia potom môžu tieto doláre použiť na nákup amerického vývozu alebo investovať do amerických aktív (okrem iného). Ak by zvyšok sveta vzal doláre, ktoré získali z predaja svojho tovaru americkým spotrebiteľom a použil ich na nákup tovarov a služieb dovezených z USA, systém by sa vyrovnal. USA by nemali viac obchodný deficit. Ale aby sa to udialo, cudzinci by si nesmeli ponechať žiadne doláre ako rezervu, alebo by ich nesmeli použiť na iné účely. Navyše Spojené štáty nemusia byť schopné vyvážať dostatok na uspokojenie dopytu. Takže nakoniec, aby sa zabezpečilo, že globálny obchodný a finančný systém zostane zaplavený dolármi, musia USA spravovať obchodný deficit.

Nie je to však len prípad USA. Každá krajina bude spravovať chronický obchodný deficit, ak má za cieľ svoju menu používať ako globálnu rezervnú menu. A teraz prečo je tento dlh "štrukturálny". Pokiaľ zvyšok sveta rastie rýchlejšie ako USA, rastúci dopyt po amerických dolároch prinúti Ameriku k vytvoreniu stále väčšieho a dlhodobejšieho dlhu. Alebo budú musieť predávať čoraz viac aktív. Medzi prvými, ktorí identifikovali spojitosť medzi obchodným deficitom a rezervnou menou bol Robert Triffin, belgicko-americký ekonóm z Yale. Preto sa často používa výraz "Triffinova dilema".

Okrem hrdosti, že vašu menu používajú štáty po celom svete, existujú aj hospodárske výhody plynúce z dominantnej globálnej rezervnej meny. Dopyt po aktívach denominovaných v dolároch, napríklad po štátnych dlhopisoch USA, udržuje nízke úrokové sadzby. Zatiaľ čo zahraniční investori nakupujú krátkodobé americké aktíva s nízkym výnosom, Američania môžu investovať v zahraničí do dlhodobejších a vyšších výnosových aktív. Spojené štáty zvyčajne získavajú vyššie výnosy z týchto investícií, než koľko musia zaplatiť za svoje dlhy. Toto sa niekedy nazýva americkým "exorbitantným privilégiom".

Vráťme sa ale k Minerdovi a jeho myšlienkam. Zrušenie dolára ako globálnej rezervnej meny by malo "veľké dôsledky na obranu a úroveň kvality života", povedal. "Ak chceme pokračovať touto cestou, Američania sa pomaly vzdajú svojej životnej úrovne. Nakoniec stratíme status veľmoci a svoju pozíciu vojenskej nadradenosti prenecháme ostatným národom." Argumentuje vzťahom medzi diplomatickými alianciami a rezervami v cudzej mene. Barry Eichengreen, profesor ekonómie v Berkeley a jeden z popredných vedcov menovej politiky, poznamenáva, že krajiny vo vojenských alianciách s krajinami vydávajúcimi rezervné meny, držia približne o 30 % viac meny partnera vo svojich devízových rezervách ako krajiny mimo aliancie. Ak by USA ustúpili z globálnej diplomatickej pozície, podľa Eichengreena by na ich miesto vstúpila Čína, ktorá by získala geopolitickú výhodu aj nárast objemu svojej meny držanej v zahraničí. Následný globálny ekonomický posun by poškodil výmennému kurzu dolára a vzrástli by americké výpožičné náklady.

Avšak "privilégium" lacných pôžičiek nemusí nutne prevažovať nad nákladmi na poskytovanie toho, čo je vo všeobecnosti verejnou službou pre globálnu ekonomiku. Americký príklad dokazuje, že je to vlastne viac "neúmerného zaťaženia", tvrdí Michael Pettis, profesor financií na Pekinskej univerzite.

Lacné financovanie by mohlo byť príjemné, ak by USA nemali úspory na financovanie svojich investícií. Keďže to nie je problém, všetky ďalšie peniaze, ktoré sa dostanú do dolárových aktív, neplynú do produktívnych investícií, ako sú nové továrne a pracovné miesta ale sa nimi nafukujú spotrebiteľské bubliny podporované pôžičkami. Ako ukázala americká realitná kríza, veci nejdú hladko v krajine, ktorá si vypožičiava oveľa viac, než dokáže produktívne absorbovať.

Na druhej strane, chronické prebytky zahraničného kapitálu spôsobujú, že dolár, a teda aj americký vývoz, je umelo lacný. To likviduje americkú výrobu. Napríklad štúdia z roku 2017, ktorú vypracoval ekonóm Douglas Campbell, spája príliš silný dolár so stratou približne 1,5 milióna pracovných miest vo výrobe v rokoch 1995 až 2008.

Súčasťou problému je merkantilistické morálne riziko podporované neobmedzeným prístupom k aktívam denominovaným v dolároch. Centrálne banky v krajinách ako je Singapur a Švajčiarsko, ale hlavne od roku 2000 Čína, kupujú americké aktíva, aby tým pomohli svojej vlastnej mene, byť lacnejšou. Neraz sa označujú za menových manipulátorov.

Existuje tiež teoretický náznak, ktorý opísal Triffin, že rast zadlženosti v dôsledku poskytnutia svetovej likvidity spôsobí paniku a pochybnosti o schopnosti splácať. Výpredaje aktív, ktoré zvyšujú sadzby, by zničili ekonomiku dlžníka. Mnohí analytici očakávali, že k tomu dôjde v roku 2008, kedy zasiahla globálna finančná kríza a investori sa zbavili všetkých toxických amerických aktív. Ale namiesto toho, aby vytiahli svoje peniaze z USA úplne, svet recykloval svoje finančné prostriedky do najbezpečnejších a najlikvidnejších dolárových aktív. Triffinov scenár sa nenaplnil, čo ale neznamená, že sa to nikdy nestane.