oPeniazoch.sk, Saxo;A Wealth of Common Sense;CNBC;Across Foto: getty images

Niektoré z technologických titulov sa dostali na astronomické úrovne, ktoré v reálnom svete nemajú obdobu. Sú trochu ako britská kráľovská rodina jedného dňa ich s oslavou umiestnite na piedestál a na druhý deň ich zvrhnete. Táto skutočnosť a blížiace sa uťahovanie menovej politiky v USA by mohli stáť za ďaľšou významnejšou korekciou na akciových trhoch.

Zdrojom znepokojenia na akciových trhoch sú podľa analytikov negatívne správy, ako napríklad útok amerického prezidenta Donalda Trumpa na Amazon alebo rozhodnutie spoločnosti Apple nahradiť čipy spoločnosti Intel svojimi vlastnými. Európske akciové trhy sa včera odrazili po tom, ako napätie okolo obchodnej vojny opätovne ustúpilo. Wall Street dokonca robustne rástla z rovnakého dôvodu, no v samom závere obchodovania väčšinu ziskov vymazala, keď sa na trhu objavili správy, že FBI urobila raziu u Michaela Cohena, osobného právnika amerického prezidenta Donalda Trumpa.

„Nebezpečenstvo nie je zažehnané,“ hovorí Peter Garnry, akciový stratég Saxo Bank, podľa ktorého sú akcie vzhľadom na množstvo neistoty stále zraniteľné. „Existuje stále množstvo faktorov, ktoré by mohli na akciový trh vplývať negatívne,“ konštatuje. Skutočnou obavou pre investorov by však mala byť recesia. Tá dokáže zapríčiniť pokles akcií aj o 30 percent. „Toto je skutočné riziko. Dôležité je preto včas zistiť, kedy recesia prichádza,“ hovorí Garnry. „Je pravdou, že ekonomika sa v súčasnosti nachádza až na príliš vysokej úrovni, aby nám hrozila recesia.“ Hovoríme o nej totiž zvyčajne vtedy, keď dva po sebe idúce kvartály HDP poklesne. Rastie pravdepodobnosť recesie v budúcom roku a je pravdepodobné, že práve toto riziko sa dnes započítava do cien akcií.

Pod výrazným tlakom sú už dlhší čas akcie technologických firiem. Je za tým napríklad hrozba trojpercentnej dane na tento sektor v Európe, ale aj škandál okolo Facebooku, či útoky amerického prezidenta na Amazon.

Okrem toho Tesla opäť nedosiahla výrobný cieľ a spoločnosť Apple plánuje do roku 2020 nahradiť čipy Intel svojimi vlastnými. Celková nálada voči akciám technologických spoločností sa postupne mení aj preto, že tento sektor bude v budúcnosti oveľa viac regulovaný, čo prinesie nižšie výnosy pre akcionárov

Klesajú aj globálne akciové tituly. Sú za tým makroekonomické dáta krajín G10, ktoré zaostávajú za očakávaniami a trenice medzi USA a Čínou. „Oba faktory nútia investorov zásadne zmeniť ich doterajší výhľad na ekonomiku roku 2018, ako na ideálne ekonomické prostredie. Očakávame, že volatilita a finančné turbulencie počas tohto roka vzrastú a budú sa objavovať až do konca tohto hospodárskeho cyklu,“ uzatvára analytik Garnry.

Predznamenáva tento chaos, že je akciový trh na prahu medvedieho trendu? Nadišiel čas utekať, alebo naopak investovať?

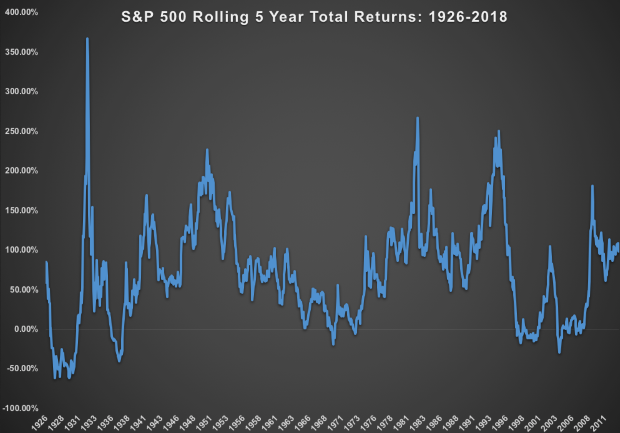

Na takúto otázku nie je možné jednoznačne odpovedať. Je však jasné, že načasovanie správneho vstupu na trh nemusí byť vždy dobrý nápad. Pozrime sa na priemerný ročný výnos indexu S & P 500. Od roku 1928 zaznamenal rast 9,6 %, od roku 2009 dokonca 15,1 %.

Ako dlho sú podobné čísla udržateľné? Keby index S&P 500 v najbližších piatich rokoch dosiahol nulový výnos, priemerný ročný výnos od roku 2009 by bol stále 9,5 %. Tí, ktorí by zainvestovali teraz, by mali trochu iné skúsenosti ako tí, ktorí investujú od roku 2009, ale dlhodobo by to bolo stále "v poriadku".

Priemerné hodnoty rastu sú zavádzajúce, ako to dokazuje aj graf kĺzavých päťročných výnosov indexu S&P 500 od roku 1926. V období po druhej svetovej vojne bola najhorším výsledkom v päťročnom horizonte strata približne 29 % (ročná strata okolo 6,6%) medzi letom 2004 a jarou 2009. Ak by sme so stratou okolo 30 % počítali aj v najbližších piatich rokoch, dostal by sa priemerný ročný výnos medzi rokmi 2009 a 2022 na 6,8 %. To je pre dlhodobých investorov stále celkom potešujúci výsledok, noví investori by si však pravdepodobne trhali vlasy.

Prepásť býčí trend môže byť horšie než byť súčasťou medvedieho trhu

Dva veľké medvedie trendy prinútili investorov myslieť viac na zadné vrátka a riešiť ochranu pred stratami, než aby sa pokúšali získať čo najviac na rastúcom trhu. Riziko síce neradno podceňovať, ale tento strach zo strát bol príliš veľký. "Vynechanie veľkých výnosov na býčom trhu drží celkovú výkonnosť výrazne nižšie, pretože investor musí čakať na ďalší prepad a mať odvahu vstúpiť na trh v pravý čas. A podľa mňa nie je veľa tých, ktorí prepásli súčasný býčí trend, a zároveň budú mať odvahu investovať, keď budú akcie strácať, "myslí si Ben Carlson z Ritholtz Wealth Management.

Výkonnosť akciových trhov je neistá

Carlson uvádza ako príklad akcie na rozvíjajúcich sa trhoch. Priemerný ročný výnos indexu MSCI Emerging Markets za posledných desať rokov je len 1,7 %, ale za posledných 15 rokov je to 12,3 %, pretože medzi rokmi 2003 a 2007 tieto trhy zarábali priemerne 37 % ročne. Je to samozrejme extrém, ale ako ukážka výkyvov na trhoch poslúži výborne. Tí, ktorí investovali na mladých trhoch v druhej polovici prvého desaťročia nového milénia, asi týmto trhom nedokážu prísť na meno, ale dlhodobí investori sú aj napriek ostatným chudobnejším rokom celkom pokojní.

Všetky podobné argumenty môžu byť zavádzajúce

Keď chce niekto dobrú dlhodobú výkonnosť, nájde si vhodnú počiatočnú pozíciu a naopak. "Chýbať na býčom trhu je oveľa horšie než byť dlhodobým investorom, ktorý prežije aj výrazné prepady," hovorí Carlson. "Investori by si mali uvedomiť, že dlhodobé zisky zahŕňajú ako dobré, tak aj zlé obdobia. Je to jasné na prvý pohľad, ale tiež je pravda, že je oveľa jednoduchšie byť dlhodobým investorom držiacim akcie v časoch, keď sa trhu darí. Držanie sa stáva veľkou výzvou práve v časoch, keď sa akcie prestanú pohybovať výhradne smerom hore," uzatvára Carlson.

Pozitívne sa o investícii do akcií vyjadruje aj Maroš Ďurik, CEO Across Private Investments. „V akciách je zakódovaná participácia na raste sveta. Svet rastie navzdory finančným krízam, vojnovým konfliktom a prírodným katastrofám. V cenách akcií je zakomponovaná prémia za podnikanie a podnikavosť, hľadanie úspor v nákladoch, zvyšovanie výnosov prostredníctvom inovácií, vývoja nových technológií, produktov a služieb.“ V tržbách mnohých akciových spoločností je prítomný aj automatický protiinflačný systém, keďže sú nastavené tak, aby rástli aspoň o mieru inflácie. Z tohto dôvodu by mali mať akcie zastúpenie v každom portfóliu investora v závislosti od jeho investičného horizontu, od výšky investície a takzvanej rizikovej tolerancie.

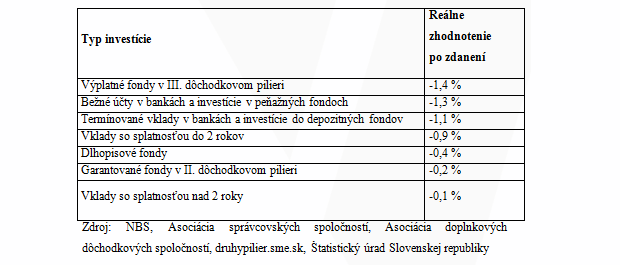

Vlani dosiahla úroveň inflácie na Slovensku 1,3 %. To znamená, že investície, ktoré mali vlani po zdanení nižšie zhodnotenie ako bola miera inflácie, stratili na svojej reálnej hodnote. Podľa oficiálnych štatistík sa ceny tovarov a služieb na Slovensku za ostatných 15 rokov zvýšili takmer o polovicu.

„Smutné na uvedených číslach nie je ani tak to, že sú v mínuse, ale to, že v týchto investíciách majú Slováci dlhodobo uložených viac než 85 % svojich úspor. Vo vidine vyšších ziskov sú síce ľudia ochotní sem-tam zariskovať, no často so zlým koncom,“ tvrdí Ďurik a pridáva zopár príkladov, do nebankových subjektov, do investičného zlata, forexových robotov alebo najvýkonnejších podielových fondov uplynulého roka. „Logickým vyústením investičných excesov je potom skutočnosť, že svoje peniaze radšej nechajú ležať v banke.“

Býčí trh trvá už dlhých deväť rokov, ale samotná dĺžka rastúceho trhu nie je dôvodom pre jeho koniec. Ako sa hovorí "Bull markets do not die of old age", býčie trhy neumierajú na starobu. Väčšina svetových ekonomík sa nachádza vo veľmi dobrej kondícii, a hoci dochádza k väčším cenovým výkyvom v oboch smeroch, v prípade amerického akciového trhu sa to nedá považovať za signál, že sa nachádza na svojom vrchole.Ak však nedokážete udržať emócie na uzde a v noci nedokážete spať kvôli tomu, že sa hodnota vášho portfólia prepadne o jediné percento, asi by ste mali zvoliť iný investičný nástroj. Akcie pre vás jednoducho nie sú to pravé.