oPeniazoch.sk, collaborativefinance Foto: thinkstock

Technologické firmy expandujú do pre nich doteraz nepoznaných oblastí. Dokázali zásadne zmeniť niektoré zabehnuté sektory, ako je napríklad prepravný a hotelový priemysel. Prvky zdieľanej ekonomiky už začali využívať aj v oblasti financií.

Len nedávno uviedol Yahoo Finance na trh svoju aplikáciu nazvanú Tanda. Je to fond elektronických peňazí, kde sa používatelia môžu pripojiť k skupine piatich alebo deviatich ľudí pre naplnenie svojich krátkodobých úsporných cieľov. Môžu si takto odkladať napríklad na dovolenku alebo si vytvoriť balík núdzového fondu. Používatelia pravidelne platia splátky do spoločného banku po stanovený čas, pričom si môžu určiť, kedy si tieto peniaze vyberú. Prví dvaja, ktorí najskôr peniaze z banku vytiahnu, to budú mať spoplatnené. Naopak posledný člen skupiny, kto vydrží najdlhšie, získava malý bonus.

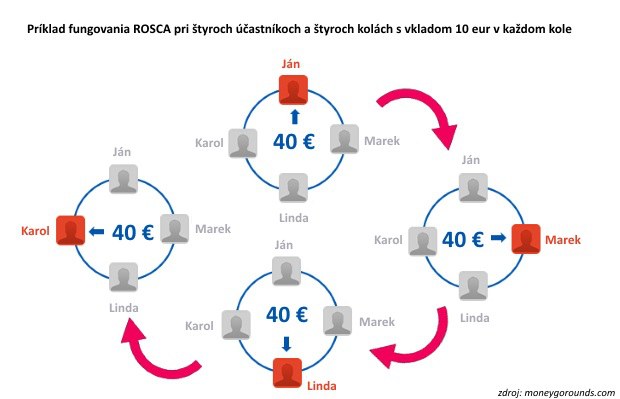

Koncepcia, ktorú Tandan používa, sa nazýva rotácia úspor a úverov v rámci združenia (ROSCA). Nie je to nič nové, funguje to už po stáročia. ROSCA zohráva dôležitú úlohu pri mobilizácii úspor v mnohých rozvojových ekonomikách. Ide o miestne organizované skupiny, ktoré sa stretávajú v pravidelných intervaloch a na každom zasadnutí členovia prispievajú finančnými prostriedkami do banku, ktoré sa postupne poskytujú jednému alebo viacerým členom. V momente keď už každý účastník dostal finančné prostriedky, združenie sa rozpustí alebo sa spustí ďalšie kolo.

Prečo by sa niekto pridal do takého združenia namiesto toho, aby si postupne nasporil sám?

Ekonomické teórie naznačujú, že jednotlivci sa pripájajú do takýchto spolkov na financovanie nákupu kvôli konflikty preferencií v rámci domácností . Iné vysvetlenie hovorí o tom, že šetrenie vyžaduje sebadisciplínu a ROSCA poskytuje kolektívny mechanizmus individuálnej sebakontroly za prítomnosti časovo nekonzistentných preferencií. Ukázalo sa, že tieto združenia a ich opakovaná interakcia dokáže spoľahlivo fungovať aj bez použitia spoločenských sankcií na úrovni komunity. Väčšina účastníkov totiž deklaruje, že sa pridali k skupine kvôli tomu, aby mali silu šetriť. Kľúčovým prvkom je verejná povaha vkladov a neschopnosť vytiahnuť finančné prostriedky po ich vložení. Zaujímavé je, že účastníci nie vždy oceňujú skoršie pozície pri rozdelení finančných prostriedkov. To znamená, že úver nie je dôvod, pre ktorý sa rozhodli do združenia vstúpiť. Mnohí účastníci sa už vopred dohodnú na tom, ako budú využívať svoje finančné prostriedky a skupina monitoruje jednotlivca, aby zabezpečila, že svoj záväzok aj splní.

Pri vstupe do združenia musí každý jednotlivec súhlasiť s programom pravidelných platieb, z ktorých sa v budúcnosti budú vyplácať paušálne platby. V takomto systéme nedokáže nikto presadzovať svoj záujem a účastníci nemajú ani kontrolu nad tým, kedy získajú finančné prostriedky. Navyše musia znášať riziko, že ostatní účastníci nemusia plniť svoje povinnosti.

Tanda je verzia ROSCA pre 21. storočie. Yahoo Finance do projektu nevkladá kapitál a nevytvára rezervy, ak niekto prestane platiť. Preto je podstatná metrika hodnotenia dôvery používateľov, ako predpovedať túto pravdepodobnosť. Vyššie skóre umožňuje používateľom účasť vo väčších peňažných fondoch. "Namiesto toho, aby sa Yahoo Finance stala bankou, vybrala si radšej technológiu typu Uber, ktorá uľahčuje poskytovanie služieb," vysvetľuje Simon Khalif, vedúci oddelenia médií a produktov v Yahoo Finance. Tanda má tiež informačný kanál o prebiehajúcej aktivite typu Venmo s funkciu hovoru.

Takéto aktivity by mohli otvoriť technologickým spoločnostiam, ako je Yahoo Finance, dvere do oblasti finančných služieb. Mladšie ročníky sú oveľa ochotnejšie dôverovať technologickým firmám pri nakladaní s ich peniazmi než ich rodičia a starí rodičia. Spotrebitelia v Spojenom kráľovstve a USA umiestnili v rebríčku hodnotenia PayPal a Amazon takmer tak vysoko, ako banky, keď sa ich pýtali na dôveryhodnosť.

Mnohí Američania akceptujú dlh na kreditnej karte, pričom sú ochotní platiť úroky vo výške 19 a viac percent. "Sme prosperujúcou krajinou," povedal Khalif. "Musíme vyriešiť problém s úsporami."

Veľké finančné firmy sú obozretné, vidia ako sa technologické spoločnosti začali roťahovať na ich piesočku. Prezident spoločnosti BlackRock, čo je najväčší svetový správca aktív, vlani vyhlásil, že sa obáva technologických spoločností, ktoré prenášajú svoj obchodný model do finančného sektora. Nevedno či myslel pri tom na Amazon, ktorý bežne počíta so stratou, ak sa chce presadiť v nových oblastiach. Obchodný model spoločnosti Facebook, zhromažďovanie a predaj spotrebiteľských údajov inzerentom, je veľmi odlišný od tradičného bankového modelu prijímania vkladov a požičiavania peňazí, ale aj takáto stratégia by mohli narušiť ekonomiku, na ktorej stoja veľké finančné firmy. Khalif tvrdí, že Yahoo Finance nechce zájsť tak ďaleko. Peniaze plánuje zarobiť prostredníctvom poplatkov a budovaním vlastnej komunity mobilných používateľov. Ale napriek vyhláseniu, je to ďalší dôkaz o tom, ako sa technologické spoločnosti tlačia do oblasti biznisu s peniazmi.