oPeniazoch.sk, OVB Foto: thinkstock

Ľudia, ktorí si berú hypotéku ako dlhodobý záväzok, sú ochotní zamyslieť sa nad sporením na dôchodok v priemere až po 2 rokoch splácania. Vyplýva to zo skúsenosti OVB Allfinanz Slovensko.

Mladší ľudia, ktorí necítia urgenciu prípravy na dôchodok, si potrebujú zvyknúť na pravidelné splátky, aby boli ochotní rovnako pravidelne začať sporiť na dôchodok. Silvia Zemaníková, okresná vedúca OVB Allfinanz Slovensko, hovorí, že je to neskoro. Napríklad za 2 roky „nesporenia“ 50 eur mesačne, pri ročnom výnose 5 % človek príde o viac ako 8-tisíc eur.

Druhý pilier: 8 z 10 ľudí v ňom sporí zle

Zodpovedný človek by si mal na dôchodok sporiť ideálne v štyroch pilieroch. 1. pilier – štátny starobný dôchodkový systém – je povinný a keďže podlieha zásahom politikov, je veľmi neistou časťou budúceho dôchodku. „Dnešná miera náhrady príjmu v blízkosti 50 percent je dlhodobo neudržateľná. Je reálne možné, že štátny dôchodok sa o pár desiatok rokov zmení na minimálnu sociálnu dávku na úrovni životného minima,“ hovorí Silvia Zemaníková.

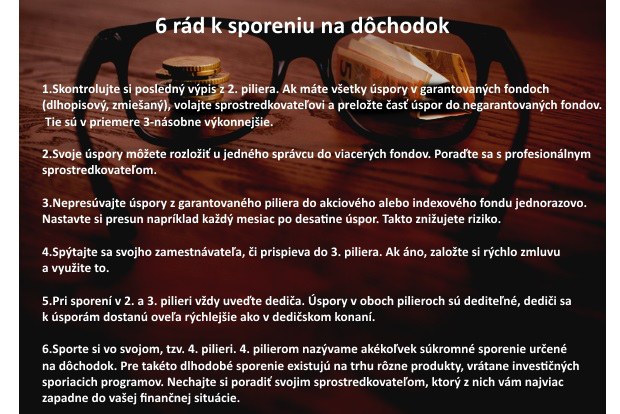

Do druhého piliera môžu dobrovoľne vstúpiť mladí ľudia do 35 rokov. Tým, že vláda zrušila povinný vstup, záujem mladých ľudí o sporenie v 2. pilieri klesol. „Druhý pilier má dva zásadné problémy. Vstupuje doň len necelá tretina mladých ľudí a aj tí, ktorí v ňom sú, majú peniaze v málo výkonných garantovaných fondoch,“ upozorňuje S. Zemaníková. Zmeniť „nastavenie“ mladých ľudí je vec finančnej gramotnosti a kampane zo strany štátu aj bankového sektora a finančných poradcov, ktorí pracujú s klientmi.

Jednoduchším krokom je presunúť časť úspor z garantovaných do akciových či indexových fondov (označované ako negarantované). „Názov „garantovaný“ navodzuje klamlivý dojem, že sporenie v dlhopisovom fonde prinesie ľuďom dobré a zároveň stabilné zhodnotenie. Akciové a indexové fondy 2. piliera sú v dlhodobom priemere 3-násobne výkonnejšie. Dnes sú dokonca najväčšie rozdiely až desaťnásobné. Sporitelia v 2. pilieri mladší ako 50 rokov by si mali aspoň časť úspor presunúť do negarantovaných fondov.“ V súčasnosti má úspory v garantovaných fondoch až 80 percent ľudí v 2. pilieri. Tým pádom z rekordného rastu indexových fondov, ktoré v posledných dvoch rokoch rastú tempom aj cez dvadsať percent ročne, neprofitoval zo slovenských sporiteľov takmer nik.

Silvia Zemaníková radí nepresúvať úspory jednorazovo, ale postupne. „Tým zmiernite riziko, že by ste jednorazovým presunom pri poklese trhu stratili časť úspor. My v spolupráci s Allianz DSS pracujeme na procese, ktorý umožní ľuďom presunúť časť úspor po 10 percentách z jedného do druhého fondu. Táto stratégia je ideálne pre dnešnú situáciu, kedy sú akciové trhy vysoko,“ odporúča S. Zemaníková z OVB.

Dobrou správou je, že svoje úspory môžete u jedného správcu rozložiť aj do dvoch fondov. Rozloženie úspor je pre každého človeka individuálne v závislosti od veku, „odolnosti voči riziku“ a ďalších nástrojov sporenia na dôchodok. Na stretnutí s profesionálnym finančným sprostredkovateľom si pýtajte nielen aktuálne porovnanie garantovaných fondov s akciovými a indexovanými, ale aj historické dáta. „Investovanie v akciovom fonde síce so sebou nesie isté riziko, avšak v dlhodobom horizonte, ktorý je treba bezpodmienečne dodržať, je v drvivej väčšine prípadov výhodnejšie ako kupovanie dlhopisov,“ hodnotí S. Zemaníková.

3. pilier: Využite príležitosť zvýšiť si úspory o 100 %

Najväčšou výhodou 3. piliera je stále príspevok zamestnávateľa a daňové zvýhodnenie. „Často sa stretávam s tým, že veľké firmy ponúkajú túto možnosť, ale zamestnanec ju nevyužije. To je veľká chyba. Ak vám totiž firma prispeje rovnakou sumou, akú vkladáte vy sami, dostanete okamžite 100-percentné zhodnotenie.“ Štvrtý, plne súkromný pilier, je vhodné postaviť na dlhodobých investíciách.

Slováci sa v posledných rokoch zadlžujú dvojciferným tempom, avšak záujem o dôchodkové sporenie nestúpa vôbec. Pozitívnou zmenou posledného obdobia je, že banky dotlačili ľudí uzatvárať si aspoň rizikové životné poistenie. To síce rieši nečakané situácie, ale nepomáha pri dôchodku. „Až keď si ľudia za niekoľko rokov zvyknú pravidelne splácať úver, sú ochotní rovnako pravidelne investovať do dôchodkového sporenia.“

Prečo riešiť dôchodok „tu a teraz“ aj v mladom veku

Zamestnaní ľudia platia na penzie súčasným dôchodcom a dúfajú, že raz bude na ich dôchodok prispievať niekto iný. To sa pravdepodobne nestane. Systém, v ktorom už dnes chýba takmer miliarda eur ročne, je dlhodobo neudržateľný. Dôvod je jasný: demografický vývoj. V súčasnosti (podľa jednej z viacerých štúdií) jedného dôchodcu „sponzoruje“ 1,6 pracujúcich, v roku 2040 bude pomer 1:1 a v roku 2060 bude na jedného dôchodcu prispievať už len 0,74 pracujúceho. Ani zvýšenie dôchodkového veku a zvýšenie odvodov systém nezachráni.