oPeniazoch.sk, OVB Foto: thinkstock

Objem nových úverov na nehnuteľnosti počas leta mierne klesol. Podľa analytika OVB Allfinanz Slovensko Mariána Búlika nemusia byť dôvodom opatrenia NBS, ktoré sa ešte neprejavili v plnej sile, ale slabšia letná sezóna. Predpokladá však, že jeseň opäť prinesie rekordný záujem o úvery.

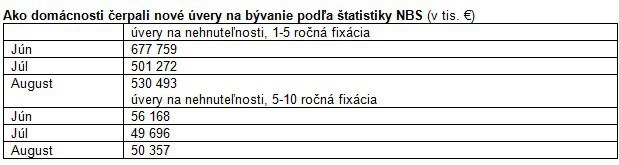

V auguste banky podľa štatistiky NBS poskytli domácnostiam úvery na nehnuteľnosti s najčastejšou fixáciou 1-5 rokov v objeme 530,49 milióna eur. To je o vyše 140 miliónov eur menej ako v rekordnom júni 2017.*

„Leto bolo pri kúpe bývania vždy slabším obdobím, čo platí aj v tomto roku. Myslím si však, že jeseň prinesie opäť vysoký záujem o hypotéky. Ľudia sa budú snažiť ešte využiť čas, kým platia menej prísne pravidlá na posudzovanie príjmu. Motiváciou čerpať úver do konca roka bude aj ukončenie poskytovania Štátneho príspevku pre mladých k 31.12. 2017, ktorý bude nahradený menej výhodným daňovým bonusom. Predpokladám, že hlavný nápor ľudí, ktorí si prvýkrát vďaka priaznivým okolnostiam zobrali hypotéku, pomaly skončí koncom tohto roka,“ hovorí finančný analytik OVB Allfinanz Slovensko Marián Búlik.

Kampane sa rozbehli naplno

Tento fakt si pravdepodobne uvedomujú aj banky, ktoré vstúpili do jesennej kampane ďalším znížením úrokových sadzieb či zjednodušením podmienok. „Úroky pri úveroch pôjdu naisto hore, otázke je len, či sa to stane v najbližších mesiacoch alebo až výrazne neskôr. Každopádne, v očakávaní vyšších úrokových príjmov si chcú banky posilniť svoju pozíciu na trhu, preto sa pustili do kampaní. Veľkú rolu hrá aj fakt, že jesenné mesiace sú posledné, kedy sa k úveru dostanú ešte ľudia s nižšími príjmami. Od budúceho roka sa opäť zvyšuje povinná rezerva a pribudne rezerva pri spotrebnom úvere. Táto kombinácia môže podľa môjho názoru zmenšiť trh,“ hovorí Marián Búlik.

Prichádza čas na dlhodobé sporenie

Rekordne nízke čísla zaznamenáva bankový sektor vo vkladoch. Marián Búlik hovorí, že je to vzhľadom na nízke úrokové sadzby logické. Napriek tomu si myslí, že situácia je pre finančných sprostredkovateľov aj banky priaznivá. „Moje skúsenosti ukazujú, že ľudia s úverom na bývanie sú ochotní uvažovať nad dlhodobým sporením až po 2 až 3 rokoch, keď si zvyknú na pravidelné splácanie. Keďže práve pred touto dobou začal výrazný boom hypoték, je teraz pre finančných sprostredkovateľov aj banky najlepší čas, aby motivovali ľudí k pravidelnému odkladaniu časti príjmu. Kľúčové je, aby si človek vytvoril železnú rezervu vo výške 6-mesačných výdavkov, ale najmä začal pravidelne sporiť na dôchodok. Pretože demografia a nedostatok financií v sociálnom systéme jednoznačne hovoria, že bez vlastných úspor človek riskuje každý výrazný pokles životnej úrovne,“ vysvetľuje M. Búlik.