oPeniazoch.sk, kurzy;finančná hitparáda Foto: thinkstock

Pôžička nie je vhodná na všetko. Sú veci, na ktoré sa neoplatí ju použiť. Kde dostaneme najlepšiu?

Rozumné je splácať veci tak dlho, aká je ich životnosť. Ešte než sa rozhodnete požičať si peniaze, mali by ste si veľmi starostlivo zvážiť, či daná vec naozaj stojí za to a či doba splácania je porovnateľná so životnosťou obstarávanej veci. Typickým príkladom je pôžička na investíciu do domácnosti. Keď pôžičkou financujete efektívnejšie domáce vykurovanie vo forme nového kotla či do kvalitného zateplenia, vďaka ktorému potom v ďalších rokoch ušetríte, dáva to zmysel.

Ako urobiť radosť najbližším

Obrovským lákadlom požičať si na darčeky, aj tu nájdeme také, ktoré stoja za to financovať ich pôžičkou. Ak napríklad prekvapíme deti kvalitným športovým vybavením, urobíme im veľkú radosť, podporíme ich športovanie a navyše investujeme do bezpečnejšieho vybavenia. Podobne by mohla dopadnúť investícia do ročného členstva v rešpektovanom fitness centre či v jazykovom vzdelávacom kurze usporiadanom v zahraničí.

Zbytočné vianočné pôžičky

Požičiavame si aj na darčeky, ktoré obdarovaní až tak nepotrebujú. Dobrým príkladom je nový mobil alebo televízor, hoci tie existujúce nám stále dobre slúžia. Následne darček dlhý čas splácame. Vianoce sú naozaj rizikom pre dlhodobo vyrovnaný rodinný rozpočet. Ľudia sa často nerozumne zadlžujú kvôli drahým veciam, ktoré ich blízki možno ani neocenia tak, ako si mysleli. Vianoce preto predstavujú jednu z najťažších skúšok dobrého plánovania rodinných financií. Práve pevný plán, koľko môžeme na Vianoce minúť, je základom, aby sme do Nového roka vkročili s vyrovnaným rozpočtom.

Pôžička na splátku pôžičky

Príkladom, na čo si rozhodne nie je vhodné požičiavať, je splátka pôžičky. Reťazenie pôžičiek, ktoré tým zakladáme, je klasickým príkladom nezdravého zadlžovania sa. K tejto situácii najčastejšie dochádza v prípade, keď dlžník precenil svoje sily. Mnoho ľudí má tendenciu plánovať splácanie na doraz a neberie ohľad na nečakané udalosti. Potom už je je len krôčik k vytĺkanie klinu klinom. Pri plánovaní výšky mesačných splátok si nechajte dostatočnú rezervu. A keď už sa do problémov so splácaním dostanete, neodkladajte návštevu banky a začnite problém riešiť čo najskôr. Vždy sa nájde riešenie.

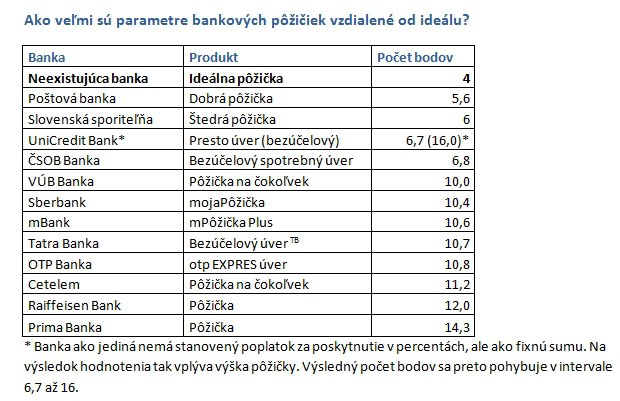

Pôžičky sa navzájom porovnávať veľmi nedajú, nepomôže ani ukazovateľ ročnej percentuálnej miery nákladov (RPMN), keďže parametre pôžičiek, ako napríklad splatnosť, výška, podmienky úrokovej sadzby či benefity, nie sú rovnaké. Platí ale, že čím je väčšia variabilita a nižšia cena, tým je pôžička pre klienta výhodnejšia.

"Ideálna pôžička má podľa zozbieraných parametrov úročenie od 4,9 % ročne, je bez poplatku za poskytnutie, nemá dodatočné podmienky, má splatnosť od 6 do 96 mesiacov a umožňuje požičať si od 300 do 30 000 eur," hovorí Pavel Škriniar, analytik portálu finančná hitparáda. Takúto pôžičku ale ani jedna banka neponúka, niektoré sa al k nej približujú. "Naše skúsenosti hovoria, že individuálnym vyjednávaním sa dá dosiahnuť aj nemožné. Aspoň, čo sa ceny týka," dodal Škriniar.

Nie je to pravidlom, ale banky podľa analytika svojim klientom ponúkajú výhodnejšie podmienky. Ak budete splácať dlh z účtu vedenom v banke, môžete očakávať nižšiu úrokovú sadzbu alebo vrátenie poplatku za poskytnutie pôžičky, čo býva vo výške 2 % z výšky úveru. "Aj výška úveru vie znížiť úrokovú sadzbu. Banky totiž privítajú, ak si vezmete vyšší úver. Napríklad ak by ste si požičali 9900 eur, tak splátka na 5 rokov by vás vyšla na 210 eur. Ak by to bolo už 10 000 eur, tak splátka by bola 207 eur," vypočítal Škriniar. Pri vyššom úvere máte nižšiu splátku, prebytočné peniaze tak môžete použiť na mimoriadnu splátku.