oPeniazoch.sk, quartz;Janus Capital Group Foto: thinkstock

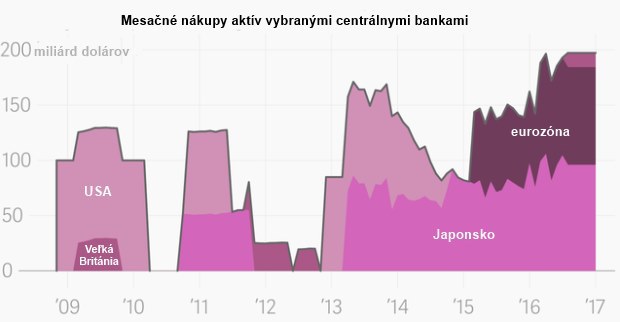

Centrálne banky po celom svete dnes míňajú 200 miliárd dolárov mesačne na núdzové ekonomické stimulačné opatrenia. Tlačia peniaze do svojich ekonomík tým, že odkupujú dlhopisy. Súčasné tempo nákupov je vyššie než kedykoľvek predtým, a to aj v časoch najhlbšej finančnej krízy v roku 2009.

A predsa, napriek mimoriadnej podpore takzvaného kvantitatívneho uvoľňovania (QE), globálna ekonomika nie a nie dostať sa do skvelej kondície. To, čo malo dočasne posilniť ekonomiku v časoch krízy, sa už stalo bežným nástrojom politických činiteľov, ktorí už dávno znížili úrokové sadzby na nulu, alebo dokonca ešte nižšie. Problém ale je, že oživenie, aké sa očakávalo, sa akosi nekoná.

Alberto Gallo, manažér fondu Algebris Investments, hovorí, že sme sa dostali do stavu "QE nekonečna", čo predstavuje trvalo nízky rast, nízke úrokové sadzby a politiky centrálnych bánk, ktoré už nedokážu veci napraviť. "Nikdy nepriznajú, že sa im minula munícia, ale v skutočnosti už centrálni bankári začínajú vyzerať ako nahí cisári," napísal Gallo v článku pre Svetové ekonomické fórum.

Argumentom kritiky, ktorej čelia centrálne banky pre prijímanie týchto politík, je neustále zvyšovanie príjmovej nerovnosti. Na strane druhej sú vlády čoraz častejšie obviňované z toho, že si neplnia svoju úlohu, takže centrálni bankári musia robiť všetku "tú ťažkú prácu".

Bank of Japan a Európska centrálna banka sú najväčšími prispievateľmi do aktuálnej dlhopisovej horúčky, BoJ tlačí asi 10 biliónov jenov (96 miliárd dolárov) a ECB 80 miliárd eur (88 miliárd dolárov) mesačne do programov odkupov. Bank of England minulý týždeň uviedla, že vracia QE späť do hry, v obave aké bude mať Brexit ekonomické dôsledky. V nasledujúcich šiestich mesiacoch hodlá „dodať“ 60 miliárd libier (78 miliárd dolárov) na výkup vládnych dlhopisov. Ďalších 10 miliárd libier pôjde na výkup firemného dlhu.

Centrálni bankári neúnavne opakujú, že ich stimulačné opatrenia ponúkajú vládam čas, aby mohli presadiť závažnejšie reformy. Analytici JPMorgan ale vo svojej nedávnej poznámke upozorňujú, že v dohľadnom čase sa nedá očakávať výbuch fiškálneho stimulu od aktuálne zvolených politikov. V skutočnosti bude do budúceho roka fiškálna politika pôsobiť ako brzda rastu, tvrdia. To bol aj prípad v rokoch 2010 až 2015, kedy vládne politiky cez utiahnuté výdavky tlmili celosvetový rast HDP, pracujúc tak proti monetárnym stimulom centrálnych bánk v podobe spustenia tlačenia bankoviek na plné obrátky.

Jörg Krämer, hlavný ekonóm Commerzbank, hovorí, že program nákupu dlhopisov ECB umožnil vládam zakrývať hlavné príčiny finančnej malátnosti regiónu, umelo zvýšiť ceny aktív v celej eurozóne. Konkrétne QE tlačilo dole výnosy vládnych dlhopisov, aby si národy mohli požičať za menej než kedykoľvek predtým. Odstránil sa tým akýkoľvek pocit naliehavosti presadzovania reštrukturalizácie a reforiem.

Po rokoch kvantitatívneho uvoľňovania už centrálne banky vlastnia veľkú časť dlhov svojich národov. To je problém sám o sebe.

Keď už aj taký Bill Gross povie, že nemá rád dlhopisy, a namiesto toho veľké množstvo svojich peňazí investuje do zlata, nehnuteľností a pôdy, vzbudí to pozornosť. Aj tento známy manažér patrí do tábora kritikov centrálnych bánk, ktoré ničia dlhopisový trh svojimi kvantitatívnymi experimentmi. V rozhovore pre televíziu CNBC pripomenul, že "keď sme svedkami fiškálnych stimulov v Japonsku, Číne, a dokonca aj v USA, je jasné, že investori by mali namiesto finančných aktív investovať do aktív reálnych". Gross vo svojom aktuálnom výhľade upozorňuje na to, že keď dôjde k situácii, že investičné aktíva znamenajú pre investorov príliš veľké riziko odmenené príliš nízkymi výnosmi, môže dôjsť ku kolapsu finančného systému. Nakoniec totiž môže nastať to, že po aktívach, ako je zlato alebo aj samotná hotovosť, vzrastie dopyt natoľko, že finančné aktíva nebudú žiadané.

Tento týždeň, len dva dni do ďalšieho kola odkupov dlhopisov, má Bank of England problémy. Nedostáva dostatok ponúk od držiteľov cenných papierov na ich predaj. To vyvoláva otázky o účinnosti týchto politík. Centrálne banky už nedokážu presvedčiť trh, aby sa vzdal svojich podielov, aj keď ponúka vyššiu trhovú cenu. Kvalitných dlhopisov, ktoré môžu banky nakupovať, je stále menej. Keď ale začnú nakupovať aj dlhopisy s extra dlhými splatnosťami, nedočkáme sa konca QE možno nikdy. K splneniu cieľového objemu 1,17 miliardy libier chýbalo bank of England 52 miliónov libier. To viedlo k rastu cien a obratom k poklesu výnosov. Niektorí investori dokonca požadovali, aby centrálna banka zaplatila vyššie ceny, než sú aktuálne na trhu, uviedla agentúra Bloomberg. Centrálna banka oznámila, že zatiaľ sa o nahradenie výpadku v programe nákupov dlhopisov pokúšať nebude a odloží to o tri až šesť mesiacov. To prispelo k ďalšiemu poklesu výnosov.

Kapitalizmus, podľa manažéra z Janus Capital, nemôže pri udržiavaní záporných sadzieb efektívne fungovať. Síce rastú ceny aktív, ale dochádza k znehodnocovaniu úspor a biznis modelu založeného na pasívach. Pri dlhodobom udržiavaní záporných sadzieb je ovplyvnená aj reálna ekonomika, pretože sa nedosahuje očakávaných príjmov a stagnujú aj investičné výdavky.

Investori by podľa Grossa mali sledovať nominálny rast HDP jednotlivých krajín, pretože prakticky všetky aktíva sú stávkou na rast a infláciu. Bez nich ekonomiky a štáty financované dlhom nemôžu existovať, po určitom čase sa to zmení na Ponziho schému a ekonomika sa zrúti. Ak je nominálny rast na určitej úrovni, možno dokonca akceptovať aj reálne záporné výnosy. Gross preto odporúča investorom znížiť pozície v dlhových cenných papieroch a pokúsiť sa investovať do reálnych aktív, ako sú zlato, pôda, nehnuteľnosti a podobne.