oPeniazoch.sk, Brookings Foto: TASR/AP

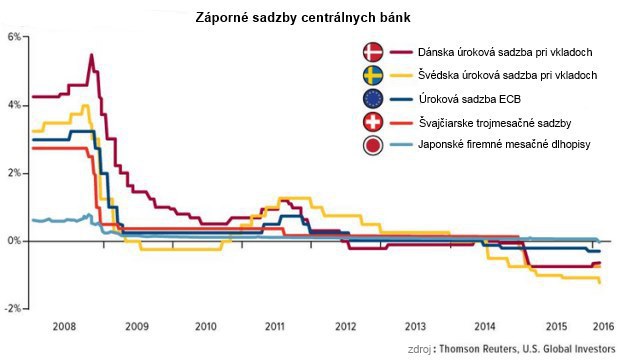

Ekonómovia sa dlho domnievali, že negatívne sadzby predstavujú niečo nemožné. Znamenajú totiž, že sporitelia platia za to, že si ukladajú svoje peniaze v bankách. Ak by k tomu došlo, ľudia by začali hromadiť svoju hotovosť doma, je lepšie nezarobiť na svojich úsporách nič, než platiť za ich uloženie v banke. V súčasnosti ale centrálne banky v Dánsku, Švédsku, Švajčiarsku, Japonsku a eurozóne sadzby v zápore skutočne držia a spomínaná teória je testovaná priamo v praxi.

Podľa dostupných dôkazov sa zatiaľ nezdá, že by ľudia začali hromadiť hotovosť, poukazoval by na to napríklad rast dopytu po bankovkách vyšších hodnôt. Ak totiž chcete držať doma veľký objem hotovosti, bude to jednoduchšie s bankovkami v hodnote napr. 500 eur a nie s množstvom bankoviek v hodnote 10 eur. Vo Švédsku sa ale pomer celkovej hodnoty bankoviek v denominácii 1000 švédskych korún k hodnote všetkých bankoviek v obehu už pätnásť rokov znižuje a nezmenilo sa to ani po tom, čo sadzby klesli do záporu.

V eurozóne je vývoj podobný ako vo Švédsku a ani tu nedošlo po poklese sadzieb do záporu k obratu. V Dánsku sa pomer celkovej hodnoty bankoviek v denominácii 1000 dánskych korún k hodnote všetkých bankoviek po roku 2012 výrazne nemení. Vo Švajčiarsku je síce zjavný vyšší dopyt po bankovkách väčších hodnôt, ale je tomu tak už dlhšie. Tento trend začal v podstate ihneď po páde Lehman Brothers a je tak spájaný s celkovými obavami ľudí z nestability bankového systému.

Posúdiť mieru hromadenia hotovosti môžeme aj na základe pomeru hodnoty všetkých bankoviek k veľkosti celej ekonomiky. U jednotlivých krajín sa tento pomer značne líši. Vo Švédsku klesá, pretože ľudia tam majú v stále väčšej obľube elektronické platby, v Dánsku je pomer stabilný. Vo Švajčiarsku dochádza k jeho miernemu rastu. Eurozóna je v tejto oblasti výnimkou, pretože pomer objemu bankoviek k produktu tu výrazne rastie, ale tento trend tiež začal už pred zavedením záporných sadzieb.

Domácnosti teda zatiaľ hotovosť nehromadia a hlavným dôvodom môže byť to, že negatívne sadzby sa ich v tejto chvíli priamo netýkajú. Banky sa totiž zatiaľ rozhodli uchrániť domácnosti od negatívnych sadzieb. Najviac v zápore ležia sadzby vo Švajčiarsku (-0,75 % na bankové rezervy). Ale ani taká sadzba nemusí byť dosť vysoká, aby ospravedlnila hromadenie hotovosti, s ktorým súvisia náklady vo forme nákupu trezorov, poistenie, a podobne.

Ekonómovia sa domnievajú, že čím dlhšie budú sadzby v zápore, tým viac porastie pravdepodobnosť, že ich banky presunú aj na drobných sporiteľov a tí sa potom budú viac snažiť o hromadenie hotovosti. A podobne sa samozrejme môžu začať správať aj samotné banky. Už sa objavili správy, že Commerzbank a Munich Re takýto krok zvažujú a budú skladovať veľké zásoby hotovosti v trezoroch. V prípade, že nastane posun týmto smerom, prejaví sa to aj vo vyššie spomínaných indikátoroch. Zatiaľ to tak ale nie je.

Autormi sú Anna Malinovskaya a David Wessel.