oPeniazoch.sk, The Economist Foto: SITA/AP;TASR/AP

Jedným z dôležitých dôsledkov krízy z roku 2008 bola prísnejšia regulácia bánk. Vytvorenie väčšej istoty týmto spôsobom malo ale dosah aj na ziskovosť finančných domov. Švédska Swedbank ale svetu ukázala, že vysoké zisky je možné dosiahnuť aj po kríze. Musela však zaujať úplne odlišný postoj ako v minulosti. Finančná inštitúcia by mala byť riadená ako verejnoprospešná spoločnosť.

Jednou z príčin krízy v roku 2008 odborníci definovali nedostatočnú kontrolu v sektore. Dôsledky sú dnes už dobre známe všetkým. Po kríze už nie je nič tým, čím kedysi bývalo. Sprísnili sa zákony aj kapitálové požiadavky. Kvôli zvýšeniu bezpečnosti však banky prichádzajú o svoj zisk. S poklesom ziskovosti si bankári postupne zmierili, dali navždy zbohom výsledkom, aké dokázali dosiahnuť v predkrízových rokoch.

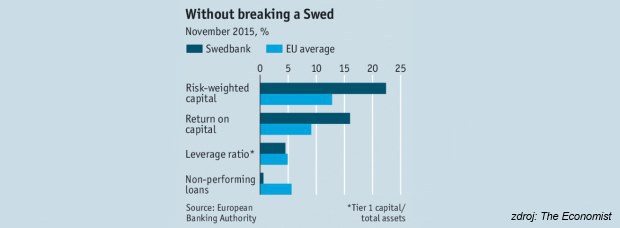

Túto skutočnosť sa pokúša vyvrátiť švédska Swedbank, najväčšia retailová banka na tamojšom trhu. Swedbank je aj v dnešnej situácii schopná dosiahnuť dvakrát také výnosy ako všeobecne jej európske kolegyne. Výkonom finančnej inštitúcie za posledné roky sa zaoberal aj prestížny The Economist, vo svojom článku porovnáva dosiahnuté výsledky.

Čo sa skrýva za úspechom banky? Myšlienka, ktorá môže byť na prvý pohľad prekvapujúca, ale dokáže zásadným spôsobom predefinovať život finančných inštitúcií po kríze. Retailová banka musí mať manažment, ako by šlo o verejnoprospešný podnik. The Economist upozorňuje, že v tomto prípade ide o celkom jednoduchú stratégiu. Musíte predať veľké množstvo nízkorizikového tovaru, ktorý, ako je známe, generuje len podpriemerné príjmy, zatiaľ čo dokážete držať svoje náklady tak nízko, ako to je len možné.

Minimálne riziko, v prípade švédskej banky, sa snažia zachovať okrem iného tým, že z 8 miliónov klientov je 7 miliónov domácností. Jej pôžičky tvoria zo 60 % hypotéky zabezpečené nehnuteľnosťami.

Dobrým príkladom zoškrtania prevádzkových nákladov je, že sa banka pred niekoľkými rokmi presťahovala z preplneného centra Štokholmu do prímestského biznisparku. Už len týmto krokom sa podarilo ušetriť 25 miliónov korún ročne. Druhým krkom bol škrtanie pracovných miest. Počet zamestnancov oproti roku 2009 okresali o tretinu. Aj počet pobočiek, ktorých bola v roku 1997 rovná tisícka znížili na súčasných 275. Osem z nich sú navyše úplne bezhotovostné. Tento krok sa zhoduje s digitálnou stratégiou banky, ktorej je venovaná náležitá pozornosť. Konečným cieľom je, aby zákazníci navštevovali pobočky len raz za päť rokov, v ostatnom čase si musia vystačiť s využitím webových stránok banky, či svojim smartfónom, na ktorom bežia bankové aplikácie.

Výkon banky, samozrejme úzko súvisí so švédskou ekonomikou, ktorá dosahuje v ostatných rokoch rýchlejší rast, než hospodárstvo vo väčšine Európy. Švédi vo všeobecnosti holdujú technickým hračkám, čo len podporuje rozvoj spoločnosti v ktorej stráca význam fyzická hotovosť v podobe mincí a bankoviek, ale aj činností, ktoré si vyžadujú ľudské zdroje, čím sa znižuje počet pracovných miest. Ale netreba zabúdať ani na opatrnosť švédskych bánk, ktorej sa priučili vďaka dôsledkom slabého úverovania v roku 1990.

To však ani zďaleka neznamená, že bu sa kríza v roku 2008 Swedbank vôbec netýkala. Skôr naopak, na prelome milénia intenzívne poskytovala úvery v Pobaltsku, na Ukrajine aj v Rusku. Do roku 2009 bolo až 20 % z týchto pôžičiek nesplatiteľných.

Nakoniec zo všetkých väčších švédskych bánk zasiahla kríza najviac Swedbank. Situácia bol natoľko vážna, že sa musela so žiadosťou o pomoc obrátiť na štát. Vláda pomohla balíčkom vo výške 1500 miliárd švédskych korún. Banka bezprostredne po tom p predala svoje ruské a ukrajinské dcéry a nesplatiteľné úvery z pobaltských krajín odpísala. Od toho času sa jej podarilo dosiahnuť úverovanie s trvalo nízkym rizikom, z existujúcich úverov je iba 0,4 % nesplácaných.

Avšak, obchodné úspechy majú aj svoju tienistú stránku. Na konci minulého roka bankou otriasol škandál. 3Lo o rôzne pochybné nákupy nehnuteľností, do ktorých boli zapletení vrcholoví manažéri z vedenia. O svoje posty tým pádom prišlo komplet celé vedenie finančnej inštitúcie.

Najskôr dostal výpoveď Michael Wolf, ktorého Harvard Business Review označil za deviateho najvplyvnejšieho generálneho riaditeľa na svete. V marci šiel v jeho stopách aj predseda banky, Anders Sundstöm, ktorému už akcionári neprejavili svoju dôveru. V rovnkom čase musel banku opustiť aj marketingový riaditeľ banky.

Dnes sa ešte nedá predpovedať, v akom rozsahu dokáže táto výmena na vedúcich postoch zmeniť do budúcnosti zmeniť smerovanie banky, ak vôbec. Isté ale je, že výkon, aký dokázala Swedbank dosiahnuť v ostatných rokoch, sa dá považovať za medzinárodný úspech.